中心思想

业绩持续高增长与盈利能力稳健

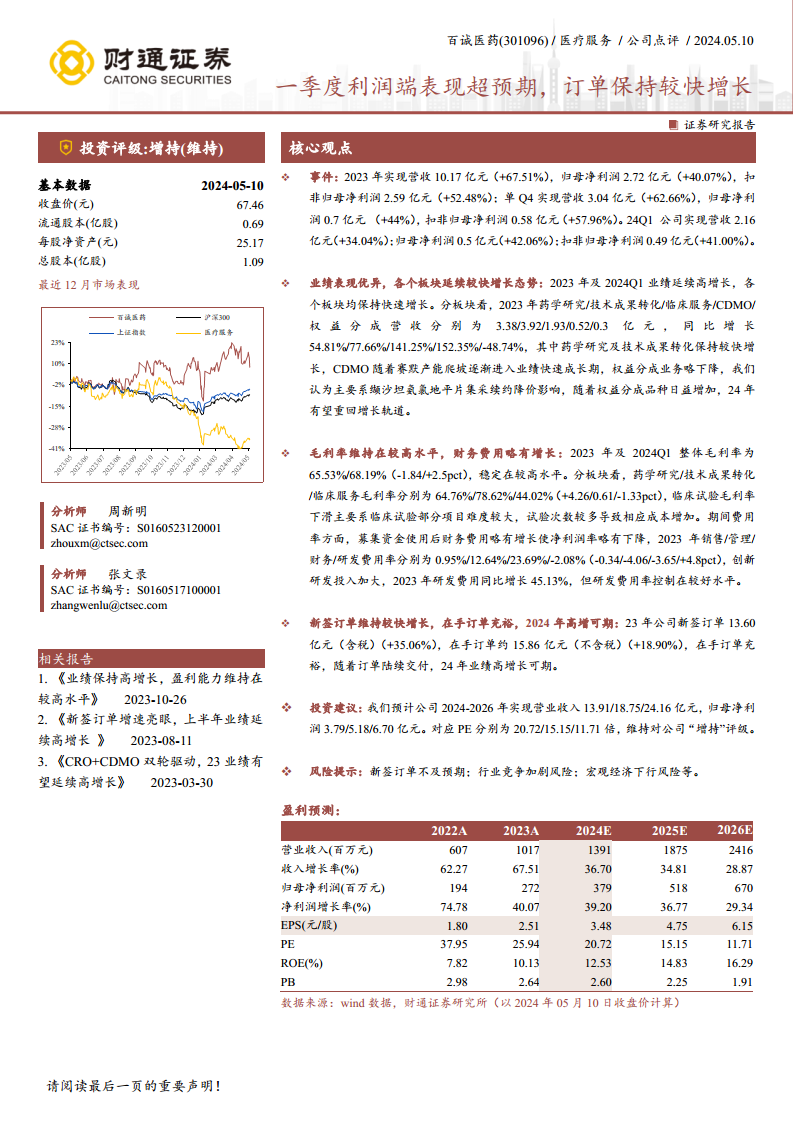

百诚医药在2023年及2024年第一季度展现出强劲的财务增长势头,营收和归母净利润均实现超预期增长。公司通过多元化的业务布局,包括药学研究、技术成果转化、临床服务和CDMO等,有效驱动了整体业绩的快速提升。尽管面临部分业务调整,但整体盈利能力保持在较高水平,显示出公司稳健的经营基础和市场竞争力。

业务结构优化与未来增长潜力

报告强调,百诚医药的各业务板块均保持较快增长,特别是CDMO业务随着产能爬坡正逐步进入快速成长期,成为新的增长点。公司新签订单和在手订单充裕,为未来业绩的持续高增长提供了坚实保障。分析师维持“增持”评级,反映了对公司未来发展潜力和市场表现的积极预期,尽管也提示了潜在的市场和经营风险。

主要内容

财务表现:营收与利润超预期增长

百诚医药在2023财年及2024年第一季度取得了显著的财务成就,利润端表现超出市场预期。

- 2023年度业绩概览:

- 实现营业收入10.17亿元,同比增长67.51%。

- 归属于上市公司股东的净利润为2.72亿元,同比增长40.07%。

- 扣除非经常性损益后的归母净利润为2.59亿元,同比增长52.48%。

- 2023年第四季度单季表现:

- 实现营业收入3.04亿元,同比增长62.66%。

- 归属于上市公司股东的净利润为0.7亿元,同比增长44%。

- 扣除非经常性损益后的归母净利润为0.58亿元,同比增长57.96%。

- 2024年第一季度业绩:

- 实现营业收入2.16亿元,同比增长34.04%。

- 归属于上市公司股东的净利润为0.5亿元,同比增长42.06%。

- 扣除非经常性损益后的归母净利润为0.49亿元,同比增长41.00%。

这些数据显示公司持续保持高速增长态势,尤其在利润增长方面表现突出。

业务板块分析:多元驱动与结构调整

公司业绩的优异表现得益于各个业务板块的协同发展和快速增长。

- 药学研究与技术成果转化:

- 2023年,药学研究业务实现营收3.38亿元,同比增长54.81%。

- 技术成果转化业务实现营收3.92亿元,同比增长77.66%。

- 这两个核心板块持续保持较快增长,是公司营收的重要支柱。

- 临床服务与CDMO:

- 临床服务业务在2023年实现营收1.93亿元,同比大幅增长141.25%。

- CDMO(合同研发生产组织)业务实现营收0.52亿元,同比激增152.35%。报告指出,CDMO业务随着赛默产能的爬坡,正逐渐进入业绩快速成长期,有望成为公司未来增长的新引擎。

- 权益分成业务:

- 2023年,权益分成业务营收为0.3亿元,同比下降48.74%。

- 下降的主要原因被认为是缬沙坦氨氯地平片集采续约降价的影响。然而,随着权益分成品种的日益增加,预计该业务在2024年有望重回增长轨道。

盈利能力与费用控制:毛利率稳定与研发投入加大

公司在保持高增长的同时,也展现了良好的盈利能力和有效的费用控制。

- 整体及分板块毛利率:

- 2023年公司整体毛利率为65.53%,同比下降1.84个百分点,但仍维持在较高水平。

- 2024年第一季度整体毛利率进一步提升至68.19%,同比增长2.5个百分点,显示出盈利能力的稳健性。

- 分板块看,药学研究毛利率为64.76%(+4.26pct),技术成果转化毛利率为78.62%(+0.61pct),均表现良好。

- 临床服务毛利率为44.02%(-1.33pct),略有下滑,主要系部分临床试验项目难度较大、试验次数增多导致相应成本增加。

- 期间费用率:

- 2023年,销售费用率为0.95%(-0.34pct),管理费用率为12.64%(-4.06pct),财务费用率为23.69%(-3.65pct),研发费用率为-2.08%(+4.8pct)。

- 募集资金使用后,财务费用略有增长,对净利润率产生轻微影响。

- 公司加大了创新研发投入,2023年研发费用同比增长45.13%,但研发费用率控制在较好水平,体现了公司对未来发展的战略性投入。

订单状况:新签与在手订单保障未来业绩

充足的订单储备是公司未来业绩增长的有力保障。

- 新签订单:

- 2023年,公司新签订单(含税)达到13.60亿元,同比增长35.06%,显示出市场对公司服务的强劲需求。

- 在手订单:

- 截至报告期末,公司在手订单(不含税)约为15.86亿元,同比增长18.90%。

- 充裕的在手订单为公司未来业绩的持续高增长奠定了坚实基础,随着这些订单的陆续交付,预计2024年业绩将保持高增长。

投资建议与风险提示

基于对公司业绩和市场前景的分析,分析师给出了明确的投资建议并提示了潜在风险。

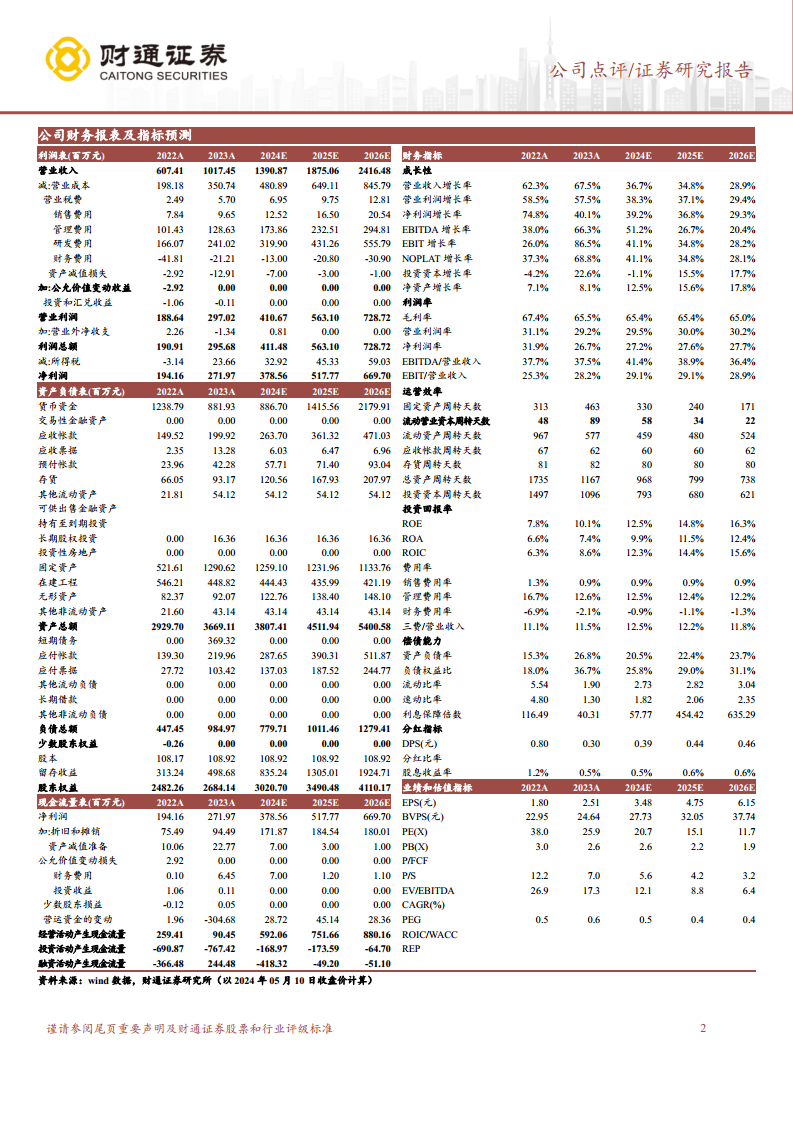

- 未来业绩预测:

- 预计公司2024-2026年将分别实现营业收入13.91亿元、18.75亿元和24.16亿元。

- 归母净利润预计分别为3.79亿元、5.18亿元和6.70亿元。

- 对应2024-2026年的PE分别为20.72倍、15.15倍和11.71倍。

- 投资评级:

- 风险提示:

- 新签订单不及预期。

- 行业竞争加剧。

- 宏观经济下行。

总结

百诚医药在2023年及2024年第一季度展现出强劲的财务增长势头,营收和归母净利润均实现超预期增长。公司核心业务板块,包括药学研究、技术成果转化、临床服务和CDMO,均保持快速发展,其中CDMO业务的崛起为公司提供了新的增长动力。尽管权益分成业务受集采影响有所下滑,但预计未来将重回增长轨道。公司整体毛利率维持在较高水平,并通过加大研发投入以巩固长期竞争力。充足的新签订单和在手订单为公司未来业绩的持续高增长提供了坚实保障。基于对公司基本面和未来发展潜力的分析,分析师维持“增持”评级,并提示了新签订单、行业竞争及宏观经济等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用