中心思想

业绩强劲增长与费用优化

卫宁健康在2023年及2024年第一季度实现了显著的归母净利润和扣非归母净利润增长,远超营收增速,这主要得益于公司在销售、管理和研发费用方面的有效管控和优化,显示出公司盈利能力的显著提升和运营效率的改善。

核心业务稳健发展与创新驱动

公司的医疗卫生信息化主营业务保持稳健增长,新签订单增速加快,同时,其新一代数字医疗科技产品WiNEX在市场拓展和标杆客户建设方面取得进展,并有望在2024年实现批量交付,进一步巩固市场份额。创新业务通过优化调整,亏损显著收窄,显示出公司在业务结构调整上的积极成效。

主要内容

财务表现:利润高速增长与费用管控成效

2023年年度业绩回顾

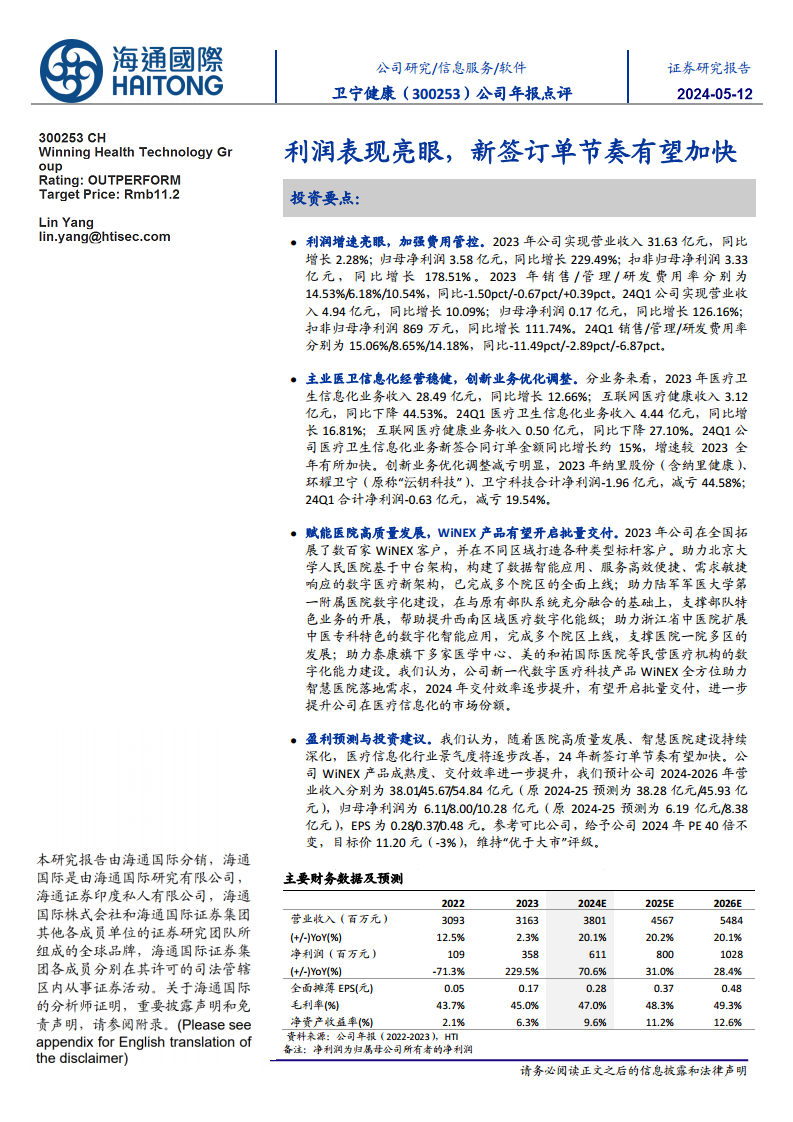

卫宁健康在2023财年实现了营业收入31.63亿元,同比微增2.28%。然而,其盈利能力表现亮眼,归属于母公司股东的净利润达到3.58亿元,同比激增229.49%;扣除非经常性损益后的归母净利润为3.33亿元,同比增长178.51%。这表明公司在营收增长放缓的情况下,通过内部管理优化实现了利润的爆发式增长。毛利率从2022年的43.7%提升至2023年的45.0%,净资产收益率也从2.1%显著提升至6.3%。

2024年第一季度业绩表现

进入2024年,公司继续保持良好的增长态势。第一季度实现营业收入4.94亿元,同比增长10.09%,增速有所加快。归母净利润0.17亿元,同比增长126.16%;扣非归母净利润869万元,同比增长111.74%。这显示出公司盈利能力的持续改善。

费用结构优化与效率提升

公司在费用管控方面取得了显著成效。2023年,销售费用率、管理费用率和研发费用率分别为14.53%、6.18%和10.54%。其中,销售费用率同比下降1.50个百分点,管理费用率同比下降0.67个百分点,研发费用率同比微增0.39个百分点。2024年第一季度,费用管控效果更为突出,销售费用率同比大幅下降11.49个百分点至15.06%,管理费用率同比下降2.89个百分点至8.65%,研发费用率同比下降6.87个百分点至14.18%。这些数据表明公司在提升运营效率、优化成本结构方面取得了实质性进展,是利润增长的重要驱动因素。

业务发展:医卫信息化主业稳健,创新业务减亏

医疗卫生信息化业务稳健增长

作为公司的核心业务,医疗卫生信息化在2023年实现收入28.49亿元,同比增长12.66%。该业务在总营收中的占比进一步提升。2024年第一季度,该业务收入达到4.44亿元,同比增长16.81%,增速较2023年全年有所加快。更值得关注的是,24Q1医疗卫生信息化业务新签合同订单金额同比增长约15%,预示着未来收入的持续增长。从业务分拆数据来看,软件销售是医疗信息化业务的主要驱动力,2023年软件销售收入17.98亿元,同比增长19.28%,毛利率高达55.45%。技术服务收入5.73亿元,毛利率55.43%。

互联网医疗健康业务调整优化

互联网医疗健康业务在2023年收入3.12亿元,同比下降44.53%。2024年第一季度,该业务收入0.50亿元,同比下降27.10%。尽管该业务目前处于调整期,收入有所下滑,但其毛利率在2023年为17.46%,预计未来将保持稳定并略有提升。

创新业务亏损显著收窄

公司对创新业务进行了战略性优化调整,取得了明显的减亏效果。2023年,包括纳里股份(含纳里健康)、环耀卫宁(原称“沄钥科技”)和卫宁科技在内的创新业务合计净亏损1.96亿元,亏损额同比大幅收窄44.58%。2024年第一季度,创新业务合计净亏损进一步收窄至0.63亿元,同比减亏19.54%。这表明公司在创新业务的投入产出效率上有所改善,有助于减轻整体盈利压力。

产品战略:WiNEX赋能医院高质量发展与批量交付展望

WiNEX市场拓展与标杆案例

2023年,卫宁健康积极推广其新一代数字医疗科技产品WiNEX,在全国范围内成功拓展了数百家客户,并在不同区域树立了多种类型的标杆案例。例如,公司助力北京大学人民医院基于中台架构构建了数据智能应用、服务高效便捷、需求敏捷响应的数字医疗新架构,并已完成多个院区的全面上线。此外,WiNEX还支持了陆军军医大学第一附属医院的数字化建设,提升了西南区域医疗数字化能级;助力浙江省中医院扩展中医专科特色数字化智能应用;并为泰康旗下多家医学中心、美的和祐国际医院等民营医疗机构提供了数字化能力建设。

WiNEX产品前景与市场份额提升

报告强调,WiNEX产品能够全方位助力智慧医院的落地需求。随着产品成熟度的不断提升和交付效率的逐步优化,预计WiNEX有望在2024年开启批量交付。这将不仅进一步巩固卫宁健康在医疗信息化领域的领先地位,还将有效提升其市场份额,成为公司未来业绩增长的重要驱动力。

盈利预测与投资建议

行业景气度与订单展望

报告分析认为,随着国家对医院高质量发展和智慧医院建设的持续深化,医疗信息化行业的景气度将逐步改善。预计2024年,公司新签订单节奏有望加快,为业绩增长提供坚实基础。

未来业绩预测

基于WiNEX产品成熟度和交付效率的提升,报告对公司未来业绩持乐观态度。预计2024-2026年,公司营业收入将分别达到38.01亿元、45.67亿元和54.84亿元,年均增长率保持在20%以上。归母净利润预计分别为6.11亿元、8.00亿元和10.28亿元,年均增长率分别为70.6%、31.0%和28.4%。全面摊薄每股收益(EPS)预计分别为0.28元、0.37元和0.48元。这些预测反映了公司未来强劲的盈利增长潜力。

估值与评级

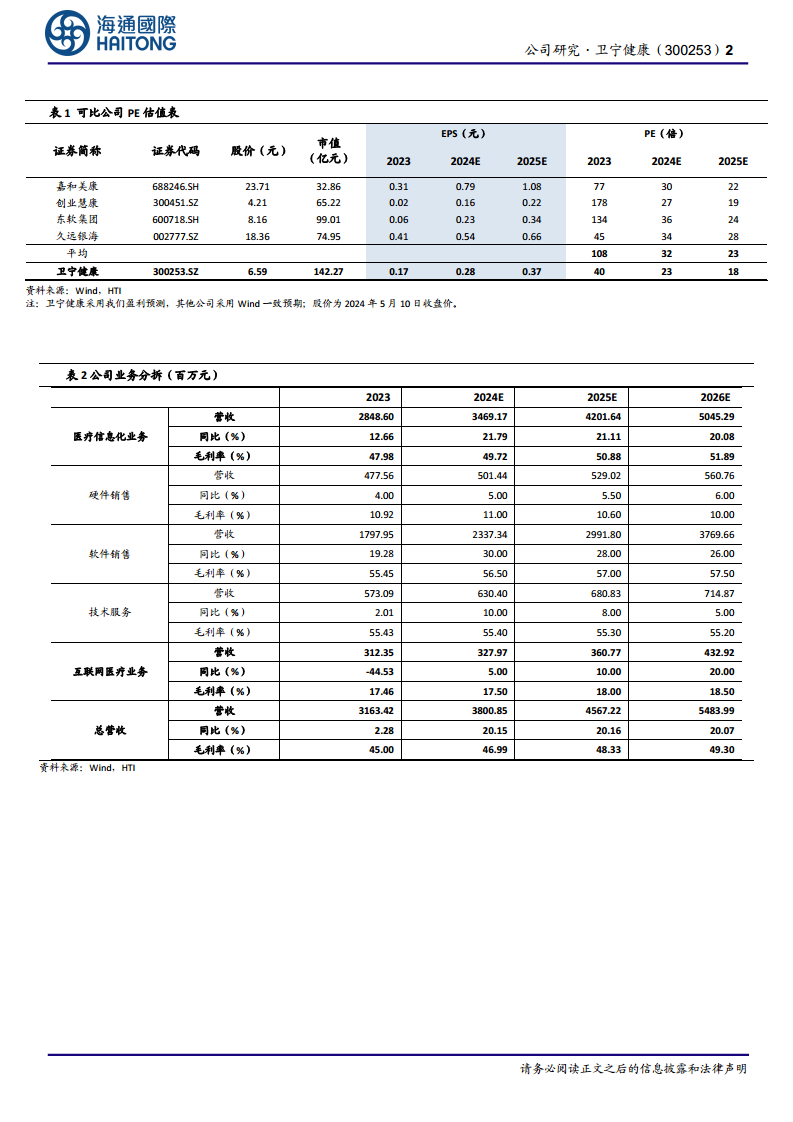

报告参考可比公司(如嘉和美康、创业慧康、东软集团、久远银海)的平均估值水平,给予卫宁健康2024年40倍PE。基于此,目标价设定为11.20元(较当前股价有一定提升空间),并维持“优于大市”的投资评级。

风险提示

报告提示了两个主要风险:一是医疗信息化行业需求可能不及预期,这可能影响公司订单获取和收入增长;二是创新业务可能持续亏损,尽管目前亏损已收窄,但若未能实现盈利,仍将对公司整体业绩构成压力。

总结

卫宁健康在2023年及2024年第一季度展现出强劲的盈利增长,主要得益于有效的费用管控和核心医疗卫生信息化业务的稳健发展。尽管互联网医疗健康业务有所下滑,但创新业务的亏损已显著收窄。公司新一代WiNEX产品在市场拓展中取得积极进展,并有望在2024年实现批量交付,进一步巩固其市场地位。鉴于行业景气度改善和公司产品优势,报告维持“优于大市”评级,并对未来业绩持乐观预期,但同时提示了行业需求和创新业务持续亏损的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用