中心思想

2023年业绩强劲增长与新业务驱动

伟思医疗在2023年实现了显著的业绩增长,营业收入和归母净利润同比增幅均超过40%,主要得益于磁刺激产品持续放量以及激光射频等新兴业务的快速发展。公司通过不断迭代传统优势产品并积极布局新管线,展现出强大的市场适应性和增长潜力。

医美市场潜力与长期发展战略

尽管2024年一季度业绩受政策影响出现短期波动,但公司在医美领域的战略布局正逐步成熟,塑性磁产品已获批推广,皮秒激光治疗仪等新品有望年内上市,为公司打开新的增长空间。伟思医疗致力于构建“盆底康复”与“轻医美”相结合的综合解决方案,有望在长期内受益于国内康复及医美需求的持续增长。

主要内容

2023年度财务表现与产品结构优化

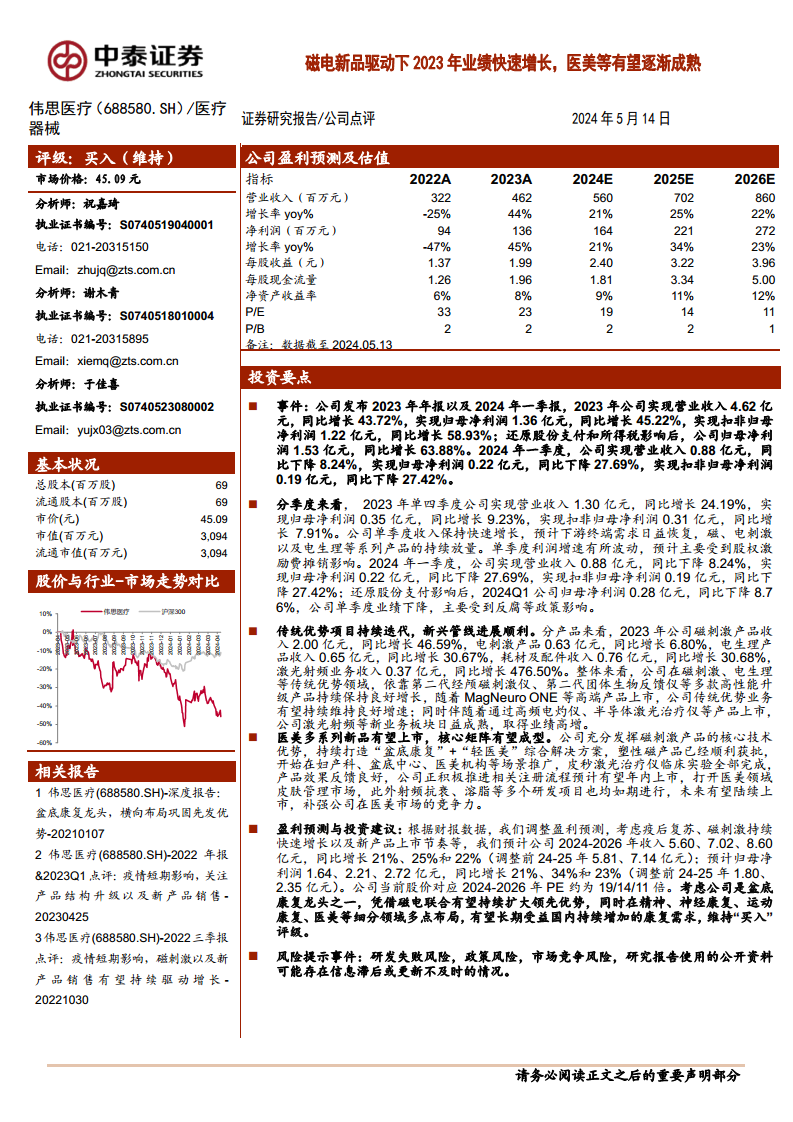

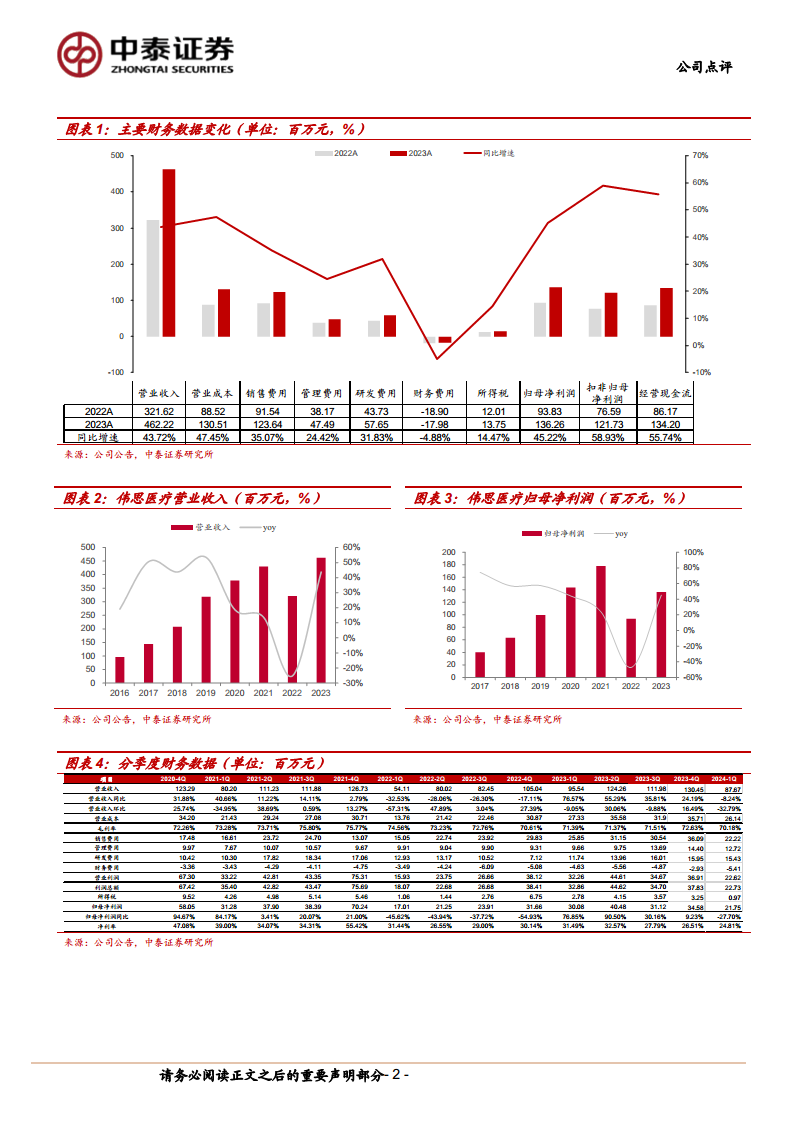

伟思医疗于2023年取得了亮眼的财务业绩。全年实现营业收入4.62亿元,同比增长43.72%;归母净利润达1.36亿元,同比增长45.22%;扣非归母净利润为1.22亿元,同比大幅增长58.93%。若还原股份支付和所得税影响,归母净利润更是达到1.53亿元,同比增长63.88%。这表明公司核心业务盈利能力强劲。

从产品结构来看,公司传统优势项目持续迭代并保持良好增长。2023年,磁刺激产品收入达到2.00亿元,同比增长46.59%,是公司收入增长的主要驱动力。电生理产品收入0.65亿元,同比增长30.67%;耗材及配件收入0.76亿元,同比增长30.68%。电刺激产品收入0.63亿元,同比增长6.80%。值得注意的是,激光射频业务作为新兴板块,收入达到0.37亿元,同比激增476.50%,显示出巨大的增长潜力。公司通过推出第二代经颅磁刺激仪、第二代团体生物反馈仪以及MagNeuro ONE等高性能升级产品,巩固了在磁刺激、电生理等传统优势领域的市场地位。同时,高频电灼仪、半导体激光治疗仪等新产品的上市,也推动了激光射频等新业务板块的快速成熟。

2024年一季度业绩波动及医美业务展望

进入2024年一季度,公司业绩出现短期波动。报告期内,公司实现营业收入0.88亿元,同比下降8.24%;归母净利润0.22亿元,同比下降27.69%;扣非归母净利润0.19亿元,同比下降27.42%。经还原股份支付影响后,归母净利润为0.28亿元,同比下降8.76%。公司解释称,一季度业绩下降主要受到反腐等政策影响。

尽管面临短期挑战,公司在医美领域的战略布局进展顺利,有望成为未来新的增长点。伟思医疗充分利用其磁刺激产品的核心技术优势,积极打造“盆底康复”与“轻医美”的综合解决方案。目前,塑性磁产品已顺利获批,并在妇产科、盆底中心、医美机构等多个场景进行推广。此外,皮秒激光治疗仪的临床实验已全部完成,产品效果反馈良好,公司正积极推进相关注册流程,预计有望在年内上市,这将有助于公司打开医美领域的皮肤管理市场。同时,射频抗衰、溶脂等多个研发项目也按计划进行,未来有望陆续上市,进一步增强公司在医美市场的竞争力。

盈利预测、投资建议与风险因素

基于公司2023年的财务表现、疫后复苏态势、磁刺激业务的持续快速增长以及新产品上市节奏,中泰证券研究所调整了对伟思医疗的盈利预测。预计公司2024年至2026年的营业收入将分别达到5.60亿元、7.02亿元和8.60亿元,同比增长21%、25%和22%。同期,归母净利润预计分别为1.64亿元、2.21亿元和2.72亿元,同比增长21%、34%和23%。按照当前股价计算,公司2024年至2026年的市盈率(P/E)分别约为19倍、14倍和11倍。

鉴于伟思医疗作为盆底康复领域的领先企业之一,凭借磁电联合技术有望持续扩大其领先优势,并在精神、神经康复、运动康复以及医美等多个细分领域进行多元化布局,预计将长期受益于国内康复需求的持续增长。因此,研究报告维持对伟思医疗的“买入”评级。

同时,报告也提示了潜在风险,包括研发失败风险、政策风险、市场竞争风险,以及研究报告所使用的公开资料可能存在信息滞后或更新不及时的情况。

总结

伟思医疗的增长韧性与战略布局

伟思医疗在2023年凭借磁电新品的强劲驱动,实现了营业收入和归母净利润的快速增长,展现出良好的经营韧性。公司在磁刺激、电生理等传统优势领域持续创新,并成功孵化了激光射频等高增长新业务。尽管2024年一季度业绩受外部政策环境影响出现短期回调,但公司在医美市场的战略布局正逐步深化,塑性磁产品已获批推广,皮秒激光治疗仪等关键新品有望年内上市,预示着未来新的增长极。

市场领先地位与多元化发展前景

伟思医疗作为盆底康复领域的领先者,通过磁电联合技术不断巩固市场优势,并积极拓展精神、神经康复、运动康复及医美等多元化细分市场。这种多点布局的战略使其能够长期受益于中国不断增长的康复和健康需求。分析师维持“买入”评级,反映了对公司长期发展潜力和市场竞争力的信心,尽管投资者需关注研发、政策及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用