中心思想

创新药驱动业绩增长

微芯生物在2024年第一季度展现出强劲的增长势头,主要得益于其创新药西格列他钠的销售放量。公司正逐步进入原创新药的收获期,西达本胺的两项大适应症(弥漫大B淋巴瘤和结直肠癌免疫联合方案)以及西格列他钠的持续放量,预计将成为未来业绩增长的核心驱动力。

财务状况显著改善

报告期内,公司财务状况显著改善,经营活动现金流实现扭亏为盈,归母净利润亏损大幅收窄。通过有效的降本增效措施,销售、管理、研发和财务费用率均有所下降,显示出公司在运营效率提升方面的初步成效,为未来的持续发展奠定了基础。

主要内容

投资要点

- 新品驱动高增长

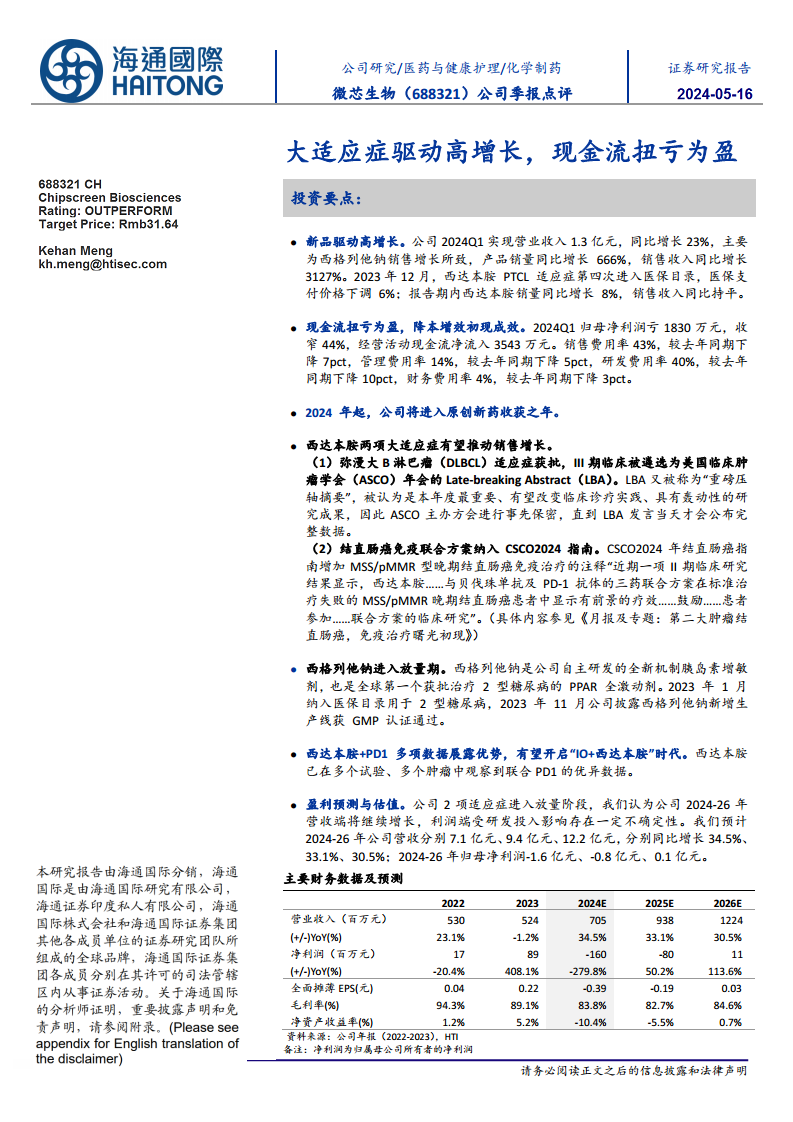

- 2024年第一季度,公司实现营业收入1.3亿元,同比增长23%。

- 主要增长动力来自西格列他钠,其销量同比增长666%,销售收入同比激增3127%。

- 西达本胺的PTCL适应症于2023年12月第四次进入医保目录,医保支付价格下调6%,报告期内销量同比增长8%,销售收入保持稳定。

- 现金流扭亏为盈,降本增效初现成效

- 2024年第一季度归母净利润亏损1830万元,同比收窄44%。

- 经营活动现金流净流入3543万元,实现扭亏为盈。

- 各项费用率显著优化:销售费用率同比下降7个百分点至43%,管理费用率同比下降5个百分点至14%,研发费用率同比下降10个百分点至40%,财务费用率同比下降3个百分点至4%。

- 2024年起,公司将进入原创新药收获之年

- 公司预计从2024年开始,其原创新药将陆续进入市场收获期,为业绩增长提供持续动力。

- 西达本胺两项大适应症有望推动销售增长

- 弥漫大B淋巴瘤(DLBCL)适应症已获批,其III期临床研究被遴选为美国临床肿瘤学会(ASCO)年会的“重磅压轴摘要”(LBA),预示着其在临床实践中可能具有突破性意义。

- 结直肠癌免疫联合方案被纳入CSCO2024指南,特别是针对MSS/pMMR型晚期结直肠癌患者,西达本胺与贝伐珠单抗及PD-1抗体的三药联合方案显示出有前景的疗效,鼓励患者参与相关临床研究。

- 西格列他钠进入放量期

- 西格列他钠是全球首个获批治疗2型糖尿病的PPAR全激动剂,具有全新作用机制。

- 该产品于2023年1月被纳入医保目录,显著提升了其市场可及性。

- 2023年11月,公司披露西格列他钠新增生产线通过GMP认证,为产品大规模放量提供了产能保障。

- 西达本胺+PD1多项数据展露优势,有望开启“IO+西达本胺”时代

- 西达本胺在多个试验和多种肿瘤中与PD1联合用药均观察到优异数据,预示着“IO+西达本胺”联合治疗方案的广阔前景。

- 盈利预测与估值

- 基于两项大适应症进入放量阶段,预计公司2024-2026年营收将持续增长,分别为7.1亿元、9.4亿元和12.2亿元,同比增长34.5%、33.1%和30.5%。

- 同期归母净利润预计分别为-1.6亿元、-0.8亿元和0.1亿元,利润端受研发投入影响存在一定不确定性,但亏损持续收窄并有望在2026年实现盈利。

- 采用DCF估值法,假设永续增长率为1.65%,WACC值为5.94%,公司合理市值预计为130.1亿元,对应目标价31.64元/股,维持“优于大市”评级。

- 风险提示

财务分析与预测

- 主要财务数据概览

- 营业收入: 2023年为5.24亿元,预计2024E-2026E将分别达到7.05亿元、9.38亿元和12.24亿元,保持30%以上的年增长率。

- 净利润: 2023年为0.89亿元,预计2024E-2025E仍将处于亏损状态(-1.60亿元,-0.80亿元),但亏损幅度收窄,并有望在2026E实现盈利(0.11亿元)。

- 毛利率: 2023年为89.1%,预计2024E-2026E将维持在82.7%至84.6%之间,显示产品盈利能力稳定。

- 净资产收益率: 2023年为5.2%,预计2024E-2025E为负值(-10.4%,-5.5%),2026E转正至0.7%。

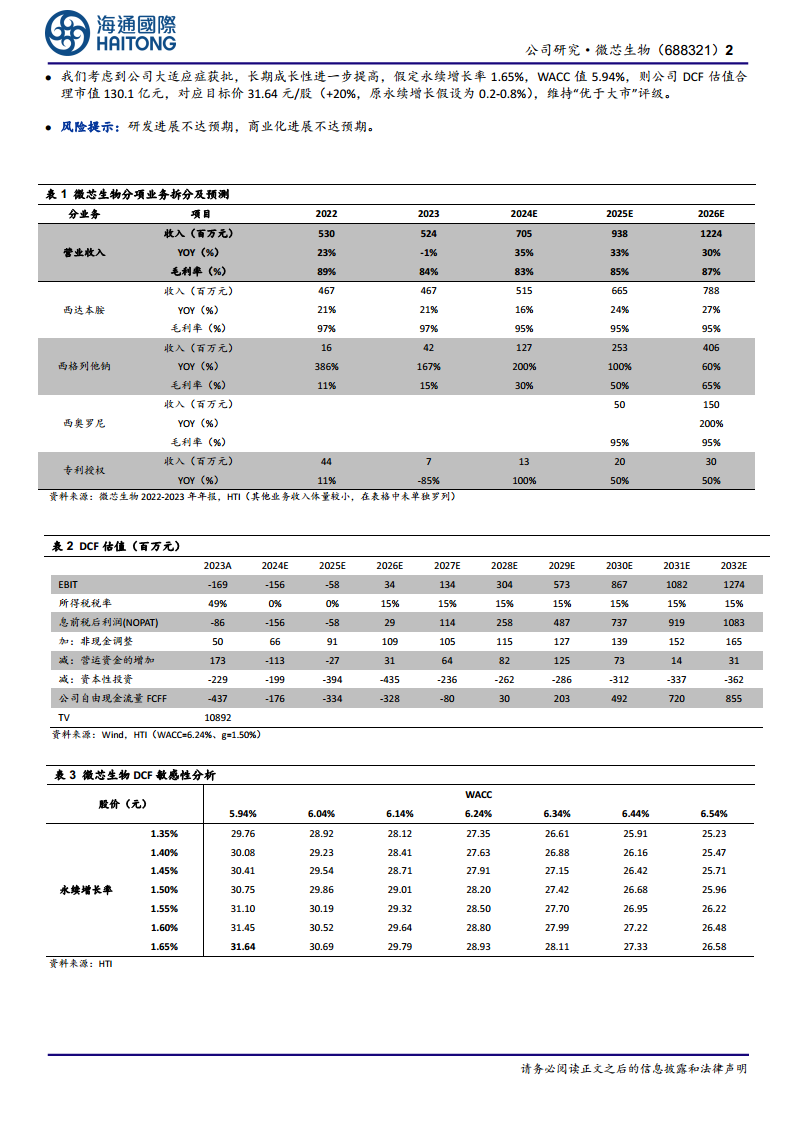

- 分项业务收入预测

- 西达本胺: 2023年收入4.67亿元,预计2024E-2026E将分别达到5.15亿元、6.65亿元和7.88亿元,年增长率在16%至27%之间,毛利率维持在95%左右。

- 西格列他钠: 2023年收入0.42亿元,预计2024E-2026E将分别达到1.27亿元、2.53亿元和4.06亿元,年增长率高达60%至200%,毛利率预计从2023年的15%提升至2026年的65%,显示出强劲的放量和盈利能力提升。

- 西奥罗尼: 预计2025E和2026E将贡献5000万元和1.5亿元收入,毛利率95%。

- 专利授权: 收入体量较小,预计未来几年保持稳定增长。

- 估值模型与敏感性分析

- DCF估值模型显示,在WACC 6.24%和永续增长率1.50%的基准情境下,公司自由现金流量(FCFF)在2024E-2028E期间仍为负值或较低,但从2029E开始显著增长。

- 敏感性分析表明,目标股价对WACC和永续增长率的变化较为敏感。在WACC 5.94%和永续增长率1.65%的假设下,目标价为31.64元/股。

- 可比公司估值

- 与贝达药业和恒瑞医药相比,微芯生物在2024E和2025E仍处于亏损状态,PE为负值,但随着新药放量和盈利改善,其长期增长潜力值得关注。

- 详细财务报表分析

- 利润表: 营业总收入持续增长,营业成本随收入增长而增加。费用率优化是利润改善的关键。

- 资产负债表: 流动资产和非流动资产均呈增长趋势,负债总计也随业务扩张而增加,资产负债率预计从2023年的46.6%上升至2026年的68.1%。

- 现金流量表: 经营活动现金流预计在2024E-2026E持续为正,投资活动现金流因资本性投资和投资活动而持续流出,融资活动现金流在不同年份有较大波动。

总结

微芯生物在2024年第一季度表现出强劲的增长势头,主要由创新药西格列他钠的销售放量驱动,同时西达本胺的两项大适应症获批及纳入指南,预示着公司未来业绩的巨大增长潜力。财务方面,公司通过降本增效实现了经营活动现金流的扭亏为盈,并大幅收窄了归母净利润的亏损,各项费用率均有显著优化。尽管短期内受研发投入影响,公司仍面临亏损,但预计在2026年有望实现盈利。基于对创新药收获期的预期和长期成长性,分析师维持“优于大市”评级,并给出了31.64元/股的目标价。投资者需关注研发和商业化进展可能不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用