中心思想

采浆量驱动业绩增长,盈利能力稳步提升

派林生物在2023年及2024年一季度展现出强劲的经营韧性和增长潜力。尽管2023年营收略有下降,但归母净利润和扣非归母净利润均实现同比增长,主要得益于采浆量的显著提升、核心产品销售的量价齐升以及经营效率的深化改革。进入2024年一季度,公司业绩实现爆发式增长,营收和净利润同比增幅均超过60%,表明原料血浆供应短缺问题已得到有效缓解,为后续业绩增长奠定坚实基础。

战略布局深化,未来发展前景广阔

公司积极推进浆站建设和浆员拓展,采浆量已迈入行业第一梯队,为血制品业务提供了充足的原料保障。同时,派林生物正加速布局海外市场,核心产品静丙已在多个国家实现出口,并计划推动更多新产品出海。在研发方面,公司持续加大投入,多个在研产品进展顺利,新一代静丙和非血源业务的探索将进一步提升公司核心竞争力。基于采浆量的确定性增长和产品线的丰富,分析师维持“优于大市”评级,预示公司未来盈利能力将持续增强。

主要内容

投资要点:业绩驱动与增长展望

2023年及2024年一季度财务表现

派林生物发布了2023年年报及2024年一季报,显示公司在面对外部挑战时仍实现了稳健增长。

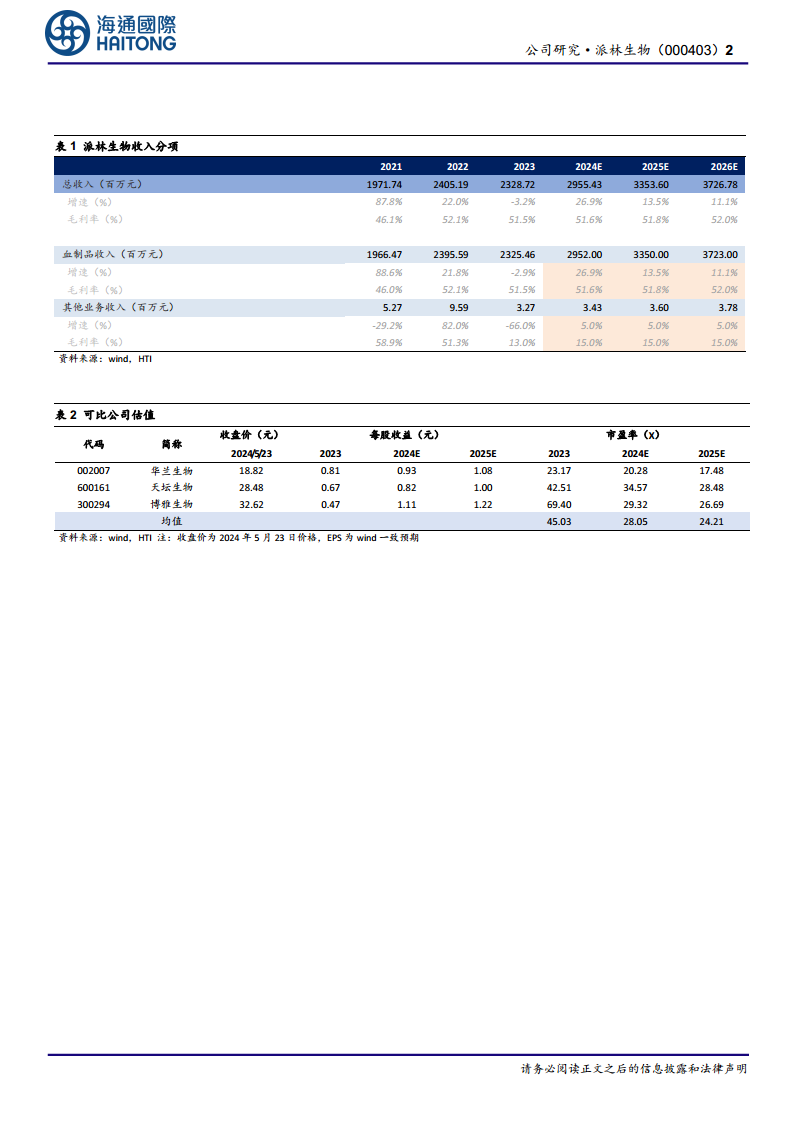

- 2023年业绩: 实现营业收入23.29亿元,同比下降3.18%;归母净利润6.12亿元,同比增长4.25%;扣非归母净利润5.65亿元,同比增长9.08%。

- 2024年一季度业绩: 实现营业收入4.36亿元,同比增长67.00%;归母净利润1.22亿元,同比增长116.31%;扣非归母净利润1.08亿元,同比增长196.85%。

- 业绩改善原因: 分析认为,自2023年上半年起,公司原料血浆供应短缺问题逐步改善,为2023年下半年和2024年一季度的业绩增长奠定了坚实基础。

核心增长动力分析

公司业绩增长主要由以下几个关键因素驱动:

- 采浆量大幅提升: 2023年公司采浆量超过1200吨,同比大幅增长,有效缓解了原料供应压力。

- 销售需求景气: 核心产品市场需求旺盛,实现了量价齐升。

- 海外市场拓展: 公司在东南亚、南美洲及中东部分国家实现了多种产品的海外出口销售,2023年海外销售收入达0.37亿元,占营业收入的1.61%。

- 经营效率提升: 深化经营变革,大力推动提质增效工作,财务收益同比也有提升。

经营策略与市场布局

采浆量大幅提升与浆站网络扩张

2023年,派林生物在采浆业务上取得了显著进展,为血制品生产提供了坚实保障。

- 浆员拓展与激励: 公司大力推动浆员拓展工作,并加大了浆站绩效考核及激励力度,有效提升了采浆效率。

- 新浆站投入运营: 派斯菲科下辖的龙江、甘南、巴彦和庆安浆站陆续验收并实现采浆,进一步扩大了采浆网络。

- 浆站数量与状态: 截至公告日,广东双林拥有19个浆站(其中17个在采,2个建设完成待验收);派斯菲科拥有19个单采血浆站(其中17个在采,2个建设完成,预计2024年上半年完成验收并开始采浆)。采浆量的持续增长使公司迈入行业第一梯队。

国际市场拓展与产品多元化

公司积极响应市场需求,将目光投向国际市场,寻求新的增长点。

- 静丙海外出口: 公司重点推进海外市场布局,静脉注射用人免疫球蛋白(静丙)已在巴西、巴基斯坦等国家推进法规注册并实现出口。

- 海外销售贡献: 2023年公司实现海外销售收入0.37亿元,占营业收入的1.61%,显示出海外市场初步成效。

- 未来战略: 鉴于国内市场静丙供不应求的现状,公司现阶段将在保障国内供应的情况下积极开展海外出口销售,同时也将推动因子类等新产品在海外市场的销售,以实现产品和市场的多元化发展。

研发创新与产品管线

持续加大研发投入

派林生物持续将研发作为核心竞争力建设的重要一环,不断加大投入,加快产品研发进度。

- 丰富产品品种: 截至2023年底,广东双林拥有3大类8个品种,派斯菲科拥有3大类9个品种,合计品种数量达到11个,产品线日益丰富。

- 在研产品进展: 公司在研产品中进度较快的数量超过10个,其中人纤维蛋白原正在开展临床试验数据和注册现场核查,有望尽快上市。

新一代产品开发与优化

公司不仅关注现有产品的优化,更着眼于未来,积极开发新一代产品和探索新的业务模式。

- 新一代静丙: 新一代静丙的研究工作持续推进,公司预计广东双林和派斯菲科将分别在2026年底和2027年获得该产品的生产批文,有望进一步巩固市场地位。

- 已上市产品优化: 公司计划增加已上市产品的品规及适应症,延长产品效期并提高收率,以提升产品竞争力。

- 非血源业务探索: 此外,公司将积极探索研究血制相关的非血源业务或重组产品等拓展机会,旨在持续提升公司核心竞争能力,为长期发展注入新动能。

财务预测与投资评级

盈利能力预测

基于公司采浆量的确定性增长和经营效率的提升,分析师对派林生物未来的盈利能力持乐观态度。

- 归母净利润预测: 预计公司2024-2026年归母净利润分别为7.77亿元、9.12亿元、10.41亿元。

- 每股收益(EPS)预测: 对应EPS分别为1.06元、1.24元、1.42元。

- 增长确定性: 采浆量已迈入行业第一梯队,待采浆站验收后有望进一步提升原料血浆供应,为业绩增长提供坚实支撑。

- 估值: 参考可比公司估值,给予公司2024年30倍的市盈率(PE),对应目标价31.80元。

估值与风险提示

- 投资评级: 维持“优于大市”评级。

- 风险提示: 投资者需关注单采浆站监管风险、产品价格波动风险以及采浆量不及预期的风险。

主要财务数据概览

关键财务指标

| 指标 (百万元) |

2022 |

2023 |

2024E |

2025E |

2026E |

| 营业收入 |

2405 |

2329 |

2955 |

3354 |

3727 |

| 同比增长 (%) |

22.0% |

-3.2% |

26.9% |

13.5% |

11.1% |

| 净利润 |

587 |

612 |

777 |

912 |

1041 |

| 同比增长 (%) |

50.1% |

4.3% |

26.9% |

17.4% |

14.1% |

| 毛利率 (%) |

52.1% |

51.5% |

51.6% |

51.8% |

52.0% |

| 净资产收益率 (%) |

8.5% |

8.2% |

9.5% |

10.0% |

10.3% |

| 血制品收入 |

2395.59 |

2325.46 |

2952.00 |

3350.00 |

3723.00 |

| 血制品收入增长 (%) |

21.8% |

-2.9% |

26.9% |

13.5% |

11.1% |

可比公司估值对比

截至2024年5月23日,派林生物可比公司的2024年预期市盈率(PE)均值为28.05倍。

| 代码 |

简称 |

2023 PE |

2024E PE |

2025E PE |

| 002007 |

华兰生物 |

23.17 |

20.28 |

17.48 |

| 600161 |

天坛生物 |

42.51 |

34.57 |

28.48 |

| 300294 |

博雅生物 |

69.40 |

29.32 |

26.69 |

| 均值 |

|

45.03 |

28.05 |

24.21 |

总结

派林生物在2023年及2024年一季度表现出强劲的复苏和增长势头,核心驱动力在于采浆量的显著提升和经营效率的优化。公司成功克服了原料血浆供应短缺的挑战,2023年采浆量突破1200吨,并计划通过新浆站的验收进一步扩大采浆规模,巩固其在行业第一梯队的地位。在市场拓展方面,公司积极布局海外市场,静丙等核心产品已实现出口,为未来增长开辟了新空间。同时,公司持续加大研发投入,拥有丰富的在研产品管线,新一代静丙和非血源业务的探索将为长期发展提供新的增长点。

财务预测显示,派林生物未来三年(2024-2026年)的归母净利润和每股收益将持续增长,盈利能力稳步提升。基于其强劲的采浆能力、清晰的增长路径和持续的研发创新,分析师维持“优于大市”的投资评级,并设定了31.80元的目标价。尽管存在单采浆站监管、价格波动和采浆量不及预期等风险,但公司整体发展态势积极,具备较强的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用