中心思想

博雅生物:战略聚焦血制品,华润赋能开启增长新篇章

博雅生物作为华润大健康板块的血液制品核心平台,正通过一系列战略调整和资源整合,实现业务结构的优化和核心竞争力的提升。公司坚定聚焦血液制品主业,剥离非核心资产,并借助控股股东华润集团的强大资源,积极拓展浆站网络,丰富产品管线,以期在严格监管的行业环境中实现稳健增长和盈利能力的回升。尽管2023年受资产减值准备计提影响业绩有所下滑,但血液制品业务本身保持增长态势,且吨浆效率行业领先,未来发展潜力巨大。

盈利能力企稳回升,创新研发驱动长期发展

公司在剥离非血制品业务后,血液制品板块的毛利率和净利率显著回升,显示出其优秀的盈利能力。通过持续的研发投入,博雅生物在C1酯酶抑制剂、高浓度静丙、vWF因子等创新产品方面取得突破性进展,为未来业绩增长奠定基础。华润集团的赋能不仅加速了浆站的拓展,也为公司在技术创新和市场整合方面提供了强大支持,预计公司营收和归母净利润将在未来几年实现显著增长,首次覆盖给予“买入”评级。

主要内容

1. 战略聚焦血制品,央企赋能整装待发

1.1 华润入主:资源赋能与业务重塑

博雅生物,成立于1993年,2012年上市,是华润大健康板块的血液制品平台,也是国内少数拥有人血白蛋白、人免疫球蛋白、凝血因子三大类产品齐全的企业之一。公司拥有175项授权专利,并被认定为国家高新技术企业。2021年,华润医药控股博雅生物,成为其控股股东,合计持有公司40.59%的表决权,中国华润有限公司成为实际控制人。此次收购中,华润医药斥资近48亿元,通过非公开发行股票和协议转让方式,将博雅生物纳入其生物制品版图,旨在寻找新的增长点。华润医药作为中国领先的综合医药公司,2023年实现营业收入2459.3亿元,同比增长12.30%,归母净利润38.54亿元,同比增长10.11%,其强大的产业资源和资金实力为博雅生物的未来发展提供了坚实支撑。

公司旗下拥有4家成员企业和16个单采血浆站,产业遍布江西、广东、江苏、四川、北京、山西及海南等地。近年来,博雅生物积极优化业务布局,逐步完成了复大医药和天安药业等非血制品业务的剥离处置,解决了与控股股东的同业竞争问题,明确了以血液制品为主导的发展战略。

1.2 业绩承压与结构优化

2023年,博雅生物实现营收26.52亿元,同比减少3.88%;归母净利润2.37亿元,同比减少45.06%。业绩下滑主要受计提资产减值准备的影响,其中对全资子公司新百药业计提商誉减值准备2.98亿元,原因是集采政策及国家医保目录调整导致其业绩持续下滑。此外,剥离复大医药和天安药业的股权转让也导致2023年营业收入下降。然而,2023年前三季度净利同比上升,2024年一季度公司实现营收4.48亿元,同比减少44.36%,归母净利润1.52亿元,同比减少10.74%。

从盈利能力来看,公司毛利率和净利率在2024年一季度显著回升,分别达到67.79%和33.84%,显示出剥离低毛利非血制品业务后的结构优化成效。2023年公司期间费用率为28.17%,同比下降4.46个百分点,其中销售费用率21.97%,同比下降3.24个百分点,管理费用率7.35%,同比下降0.99个百分点,体现了公司在费用管控方面的显著成效。

血液制品业务表现稳健,2023年收入约为14.52亿元,同比增长10.41%,占总营收比重逐年增加至54.74%。其中,人纤维蛋白原、人血白蛋白、静注人免疫球蛋白三大核心产品分别实现营收4.19亿元、4.38亿元、4.45亿元,占总营收比分别为16%、16%、17%,形成“三足鼎立”的营收支柱。这些产品毛利率分别为75.94%、65.39%、66.61%,保持较高水平。

2. 盈利能力优秀,内生外延轻装上阵

2.1 严格监管下的行业领先地位

血液制品行业受到严格监管,自2001年起政府实行生产企业总量控制,目前国内在营企业不足30家,竞争格局相对稳定。2020年修订的《药品生产质量管理规范》和2021-2022年发布的单采血浆站质量管理规范,进一步提升了行业门槛和质量标准。

中国血制品市场规模持续增长,据中商产业研究院数据,2018年市场规模为283亿元,2022年增至512亿元,五年间增长81%,预计未来将继续保持较快增长。单采血浆站数量和采浆量也稳步提升,2017年全国231个浆站,2021年增至287个;2017年采浆总量8000吨,2021年增至9390吨,年复合增速4.09%。

博雅生物在行业中展现出优秀的吨浆效率和盈利能力。2022年,公司实现305.74万元的吨浆收入和211.26万元的吨浆毛利,毛利率高达70.53%,位居行业前列。这得益于公司丰富的产品种类、较高的产品收得率以及平衡的产销结构。

2.2 产品管线丰富与创新驱动

博雅生物的血液制品产品覆盖白蛋白、免疫球蛋白和凝血因子3大类,共计9个品种23个规格,是全国白蛋白、静注人免疫球蛋白规格最全的生产企业之一。

- 人纤维蛋白原: 公司核心产品,2023年批签发74批次,占比达32%,市场份额领先。2019年至2023年营收从2.74亿元增长至4.19亿元,毛利率保持在75%以上,凭借自有专利方法和高收率,成为行业龙头。

- 静注人免疫球蛋白(IVIG)和人血白蛋白: 2023年静丙批签发66批次,白蛋白批签发74批次。静丙贡献营收4.48亿元,同比增长16.78%,毛利率66.61%;白蛋白贡献营收4.38亿元,同比增长16.52%,毛利率65.39%。两者均呈现良好增长趋势和盈利能力。

- 凝血因子类产品: 2023年人凝血酶原复合物(PCC)批签发65批次,市场份额位居行业第三;人凝血因子Ⅷ于2023年5月上市,批签发49批次,有望成为新的利润增长点。狂犬病人免疫球蛋白批签发4批次。

在研管线方面,公司积极布局创新产品,包括高浓度(10%)静注人免疫球蛋白(已完成临床研究,计划2025年上市)、C1酯酶抑制剂(国内首家获得临床批件,临床研究阶段,计划2027年上市)和血管性血友病因子(vWF)(临床研究阶段,预计2026年上市)。这些创新产品将持续丰富公司产品种类,驱动未来业绩增长。

2.3 华润赋能下的浆站扩张与内部整合

在华润集团的支持下,博雅生物的浆站拓展能力显著提升。公司现有16家单采血浆站,其中14家在营,主要分布在江西(10个)、四川(2个)、海南(1个)和山西(1个)。2023年,阳城浆站获得采浆许可,泰和、乐平浆站预计在2024年下半年投入运营,届时在营浆站总数将达到16个。公司目标是“十四五”期末浆站总数达到30家。

公司持续提升浆站运营管理水平和效率,2023年原料血浆采集量达467.3吨,同比增长6.47%,2024年一季度保持强劲增长,预计全年采浆量增速将达两位数。2018年至2022年,公司平均在营单站采浆量总体呈上升趋势,2023年达到33.38吨。

内部整合方面,公司通过剥离复大医药和天安药业股权,解决了与华润医药的同业竞争问题,并聚焦血液制品主业。2023年,血制品板块营收14.52亿元,复合增长率9.5%;毛利9.01亿元,复合增长率8.2%。与此同时,非血制品业务营收和毛利逐年下降。通过精简业务结构,公司将进一步提升运营效率和管理能力,增强抗风险能力,为高质量发展奠定坚实基础。

3. 推荐逻辑及盈利预测

3.1 盈利预测与估值分析

基于关键假设:血液制品业务保持稳健增长(核心产品纤原增量覆盖价格压力,静丙和白蛋白需求强劲,新上市八因子等产品快速放量);非血制品业务逐渐剥离,不再纳入营收合并范围,预计2025年左右企稳并小幅增长。

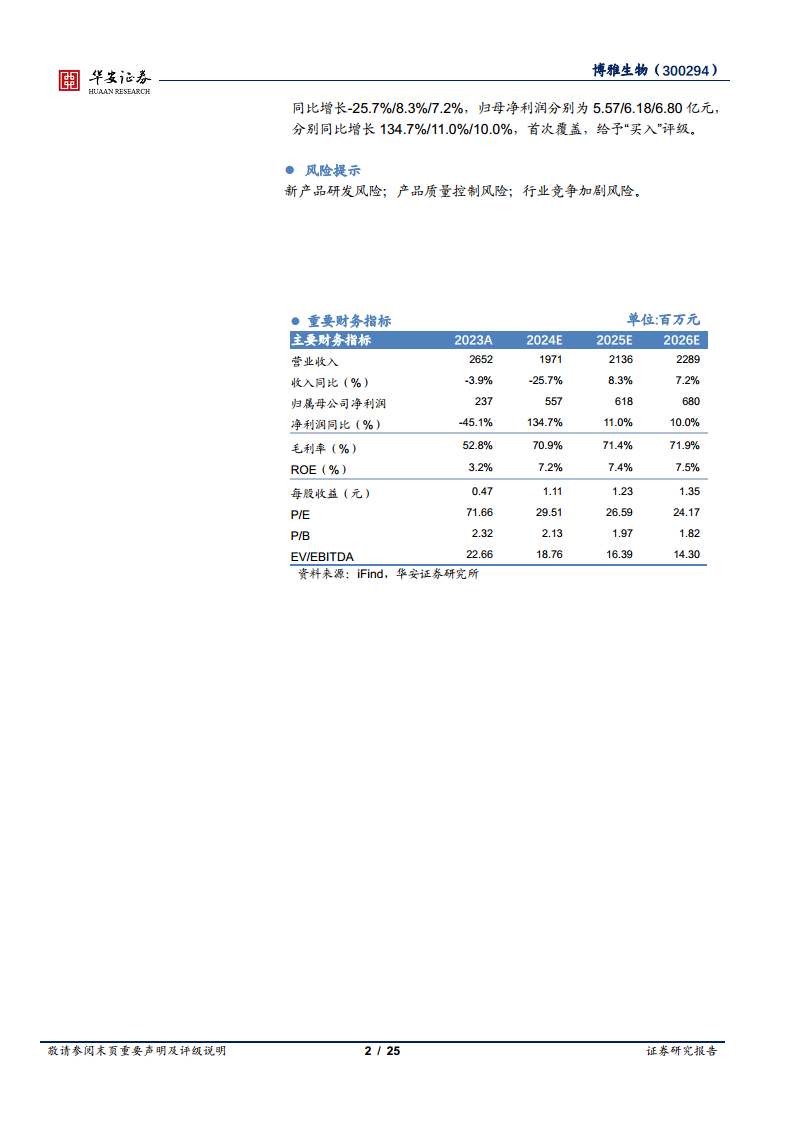

预计公司2024-2026年营收分别为19.71亿元、21.36亿元、22.89亿元,分别同比增长-25.7%、8.3%、7.2%。归母净利润分别为5.57亿元、6.18亿元、6.80亿元,分别同比增长134.7%、11.0%、10.0%。

选取派林生物、上海莱士、天坛生物等同行业可比公司进行估值分析。截至2024年5月26日,可比公司2024/2025/2026年PE平均值为26X/22X/19X。预计博雅生物2024~2026年PE平均值为30X/27X/24X。

3.2 投资逻辑与建议

博雅生物作为血液制品老牌企业,在华润集团的赋能下,通过优化业务结构、聚焦主业,其血液制品业务展现出稳健增长的潜力。公司在研管线丰富,高浓度静丙、C1酯酶抑制剂、vWF因子等新品的推进将为未来业绩提供新的增长点。华润集团的产业资源和资金实力将显著提升公司浆站拓展能力,预计2024年全年采浆量增速将达两位数,吨浆效率和吨浆毛利均位于行业前列,保持良好的竞争力和盈利能力。

综合考虑公司战略转型、核心业务增长、研发创新以及华润赋能带来的积极影响,首次覆盖给予博雅生物“买入”评级。

风险提示:

- 新产品研发风险:血液制品新产品研发周期长、投入大、风险高,市场适应性和消费者接受度存在不确定性。

- 产品质量控制风险:医药产品质量直接关系公众健康,任何质量问题都可能导致企业面临整顿或停产风险。

- 行业竞争加剧风险:尽管行业监管严格,但现有企业间的竞争可能加剧,影响公司市场份额和盈利能力。

总结

博雅生物在华润集团的战略赋能下,正经历一场深刻的业务结构优化和战略聚焦。通过剥离非核心资产,公司将资源集中于高增长、高毛利的血液制品主业,并积极拓展浆站资源,提升采浆量和吨浆效率。尽管2023年业绩受商誉减值影响,但血液制品业务本身保持稳健增长,且在研管线丰富,为未来发展注入强劲动力。预计公司未来营收和归母净利润将实现显著增长,其在血液制品领域的领先地位和持续创新能力,使其具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用