中心思想

AI驱动增长与海外拓展并进,业绩韧性显现

本报告核心观点指出,慕思股份在2025年上半年虽面临营收小幅下滑(同比下降5.76%),但归母净利润降幅相对收窄(同比下降4.14%),且单季度第二季度净利润实现同比正增长(同比增长3.35%),体现了公司经营的韧性。报告强调,公司积极布局健康智慧睡眠领域,AI产品收入实现同比增长超三倍,成为业务增长的强劲引擎;同时,海外市场拓展取得显著成效,境外收入同比增幅高达73.97%,初步构建起国际销售网络。此外,通过加强营销投入和品牌高端化建设,公司毛利率与净利率双双提升,显示出盈利能力的改善。报告维持“买入”评级。

盈利能力优化与战略深耕,奠定长期增长基础

报告通过财务数据分析指出,2025年上半年公司毛利率同比提升0.64个百分点至51.9%,归母净利率同比提升0.25个百分点至14.44%,表明成本控制和产品结构优化成效显著。公司在智慧睡眠领域持续深耕,发布AI智能床垫T11+、升级慕思潮汐算法2.0,并与华为鸿蒙合作构建生态,进一步巩固技术壁垒。同时,会员规模快速扩张(注册总量超392万)和高端俱乐部落地,强化了品牌的高端定位。整体来看,公司在巩固传统床垫优势的基础上,通过创新产品和渠道拓展开辟了新的增长空间,预计2025-2027年营收和净利润将保持稳定增长。

主要内容

事件与业绩概览:短期承压,第二季度净利润转正

报告以公司2025年中报为事件背景,财务数据显示:2025年上半年实现营业收入24.78亿元,同比下降5.76%;归母净利润3.58亿元,同比下降4.14%。但分季度看,2025年第二季度营收13.56亿元,同比下降5.01%,环比降幅有所收窄;归母净利润2.4亿元,同比增长3.35%,实现正向恢复。这表明公司在行业调整期展现了较强的盈利韧性。

AI产品与海外市场:AI产品收入同比增超三倍,境外业务高速增长

报告详细分析了产品与市场表现:(1)分产品看,床垫实现营收12.56亿元(同比增长1.25%),床架6.95亿元(同比下降10.68%),沙发1.76亿元(同比下降15.64%),床品1.16亿元(同比下降22.23%),其他1.94亿元(同比下降7.97%)。床垫毛利率63.55%(同比+1.79pct),床架毛利率49.35%(同比+1.56pct)。(2)AI产品收入1.21亿元,同比增幅超三倍,成为报告亮点。公司推出AI智能床垫T11+,升级算法2.0,并与华为签署鸿蒙智选合作备忘录,共同构建智慧睡眠生态。(3)分地区看,境内营收23.69亿元(同比下降7.71%),境外营收1.09亿元(同比大幅增长73.97%),境外毛利率未单独披露但境内毛利率52.85%(同比+1.13pct)。公司已在香港、澳大利亚、美国、加拿大、新加坡等地设立专卖店。

营销投入与盈利能力:费用率微升,毛利率与净利率双升

报告从财务角度分析了盈利能力的变化:2025年上半年毛利率51.9%,同比提升0.64个百分点;归母净利率14.44%,同比提升0.25个百分点。期间费用率方面,销售费用率26.85%(同比+1.66pct)、管理费用率6.7%(同比+0.55pct)、研发费用率4.03%(同比+0.31pct)、财务费用率0.27%(同比+1.10pct)。第二季度毛利率51.95%(同比-0.24pct),但归母净利率17.67%(同比+1.43pct),显示出费用管控和规模效应的积极影响。尽管销售投入有所增加,但整体盈利水平提升。

品牌建设与服务体系:高端品牌认知强化,会员规模快速扩大

报告指出公司通过三大活动(CES展会、321AI新品发布会、618世界除螨日)革新品牌推广方式,线上线下协同发力。同时发布慕思金管家4.0智慧服务体系,依托客户反馈闭环与标准化培训提升服务专业度。AI产品服务体系强调快速响应和高效解决客诉,并搭建AI产品知识库赋能经销商。会员运营方面,四城落地高端会员俱乐部,覆盖成员逾400人,截至2025年上半年会员注册总量超392万,会员规模快速扩张,有助于提升品牌黏性和复购率。

投资建议与风险提示:维持“买入”评级,关注五大风险

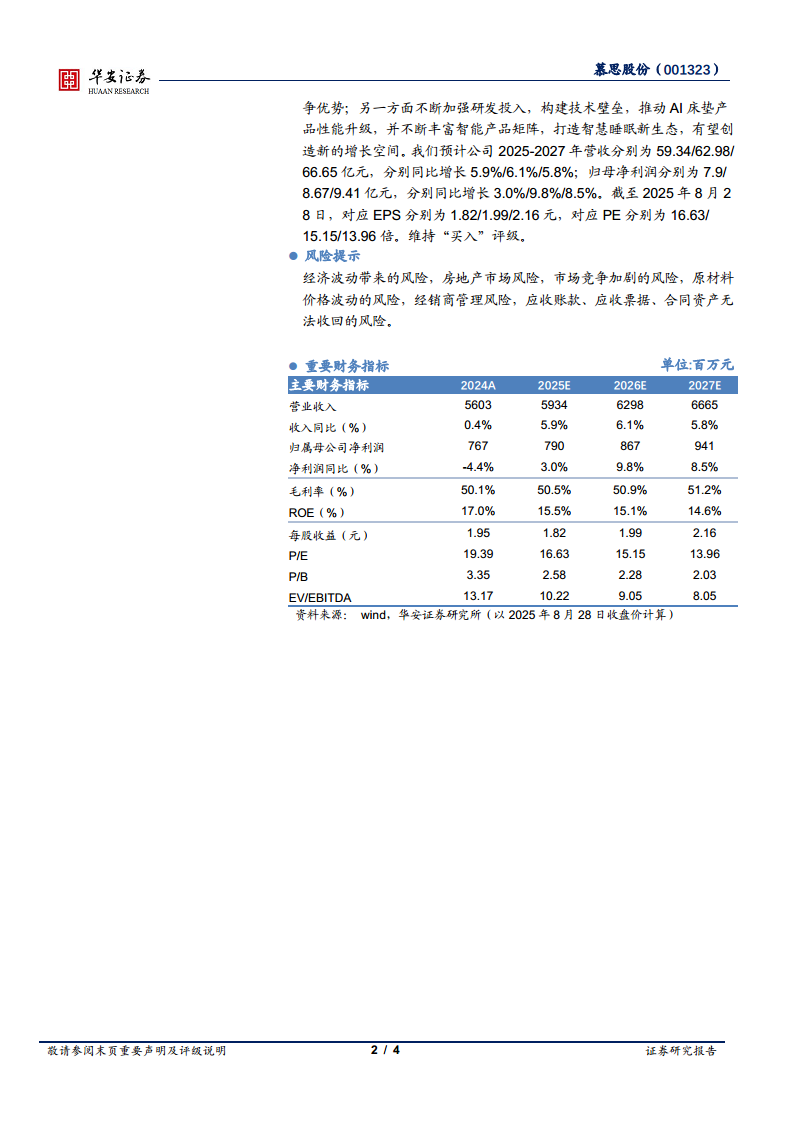

报告基于对产品、渠道、产能、技术壁垒和智慧睡眠生态的乐观预期,给出投资建议:预计2025-2027年营业收入分别为59.34/62.98/66.65亿元(同比+5.9%/+6.1%/+5.8%),归母净利润分别为7.90/8.67/9.41亿元(同比+3.0%/+9.8%/+8.5%),对应EPS为1.82/1.99/2.16元,PE为16.63/15.15/13.96倍,维持“买入”评级。同时提示风险包括经济波动、房地产市场风险、市场竞争加剧、原材料价格波动、经销商管理风险以及应收账款等资产回收风险。

财务预测与估值:盈利能力持续改善,估值具备吸引力

报告提供了详细的财务报表与盈利预测数据:2024年营收56.03亿元,毛利率50.1%,ROE 17.0%;预计2025年营收59.34亿元,毛利率50.5%,ROE 15.5%;2026年营收62.98亿元,毛利率50.9%,ROE 15.1%;2027年营收66.65亿元,毛利率51.2%,ROE 14.6%。三大财务报表(资产负债表、利润表、现金流量表)显示公司现金流状况良好,每股收益逐步提升,负债率可控。估值方面,P/E从2024年的19.39倍逐步下降至2027年的13.96倍,P/B从3.35倍降至2.03倍,EV/EBITDA从13.17倍降至8.05倍,表明随着盈利增长,估值吸引力增强。

总结

报告对慕思股份2025年上半年业绩进行全面复盘,核心亮点包括:AI产品收入同比大增超三倍,海外市场营收同比增长74%,毛利率和净利率双双提升,品牌高端化战略成效初显。尽管营收因传统业务调整略有下滑,但第二季度净利润恢复正增长,显示了公司应对周期的能力。在智慧睡眠领域,公司通过技术创新(算法2.0、鸿蒙合作)和服务升级(金管家4.0、会员俱乐部)不断巩固护城河,预计未来三年营收和净利润将保持稳健增长(营收CAGR约5.9%,净利润CAGR约7.1%)。基于当前估值水平(2025年PE 16.63倍)和成长逻辑,报告维持“买入”评级。风险方面需关注宏观经济、房地产市场及竞争加剧等不确定性。总体而言,慕思股份在传统床垫龙头地位的基础上,正通过AI和国际化双轮驱动开启新成长周期。

微信扫一扫-立即使用

微信扫一扫-立即使用