中心思想

战略并购拓展分析仪器市场

海尔生物通过控股收购上海元析仪器有限公司,成功切入科学分析仪器赛道,旨在快速补齐其在分析仪器领域的产品线,并将其转化为核心市场竞争优势。此举是公司非存储业务战略布局的关键一步,预计将为公司未来增长提供强劲动能。

非存储业务驱动未来增长

此次并购将充分发挥双方在研发、市场和品牌方面的协同效应,构建互联互通的智慧实验室应用场景,并增强国际市场竞争力。非存储业务作为海尔生物的重要增长板块,在2023年和2024年第一季度均展现出强劲的增长势头,此次产品线的完善将进一步巩固其高速增长态势,为公司打开新的成长空间。

主要内容

战略性市场拓展与业务协同

- 事件概述: 海尔生物宣布拟通过协议转让方式实现对上海元析仪器有限公司70%股权的控股收购。此次收购旨在快速补齐海尔生物在分析仪器领域的产品线,助力公司正式切入科学分析仪器赛道,并为未来增长提供强劲动能。

- 并购补齐分析仪器产品线,发挥优势协同发展: 收购标的上海元析专注于科学分析仪器的研发、生产、销售和服务,拥有光谱类、有机元素分析类、前处理类等丰富产品线,已获得70余项国家专利及软著证书,其光谱类、有机元素分析类设备在国内仪器中位列第一梯队,并销往全球90多个国家和地区。并购完成后,双方将发挥各自在研发、市场及品牌方面的优势,实现协同发展。在技术方面,将依托海尔生物的物联网技术平台与上海元析的产品阵容,搭建分析仪器互联互通平台,完善智慧实验室应用场景,并拓展环境、化工等新实验室场景。在市场方面,将借助海尔生物的海外本地化布局,整合客户资源,增强国际市场竞争优势。在品牌方面,凭借海尔生物的口碑效应及生态资源,将持续拓展业务边界,实现科学仪器产业链的纵深发展。

财务增长驱动与风险考量

- 非存储业务布局持续完善,打开公司成长的新空间: 非存储业务是海尔生物的重要成长板块。2023年,非存储产品营收达到8.67亿元,占总收入的38%,同比增长超过30%。2024年第一季度,该业务收入占比进一步提升至39%,同比增长22%,环比增长36%。此次并购上海元析将补足分析仪器产品线,进一步完善非存储产品布局,与公司自动化样本管理、生物培养、离心制备等新品类共同驱动该板块高速增长,为公司打开新的成长空间。

- 投资建议: 华西证券维持海尔生物“增持”评级。预计公司2024-2026年营收分别为27.68亿元、34.3亿元、42.71亿元,归母净利润分别为5.26亿元、6.7亿元、8.47亿元。对应EPS分别为1.65元、2.11元、2.66元。基于2024年5月24日收盘价39.97元,对应PE分别为24倍、19倍、15倍。

- 风险提示: 报告提示了新产品拓展不及预期、海外拓展不及预期、收购尚未完成以及收购整合不及预期等潜在风险。

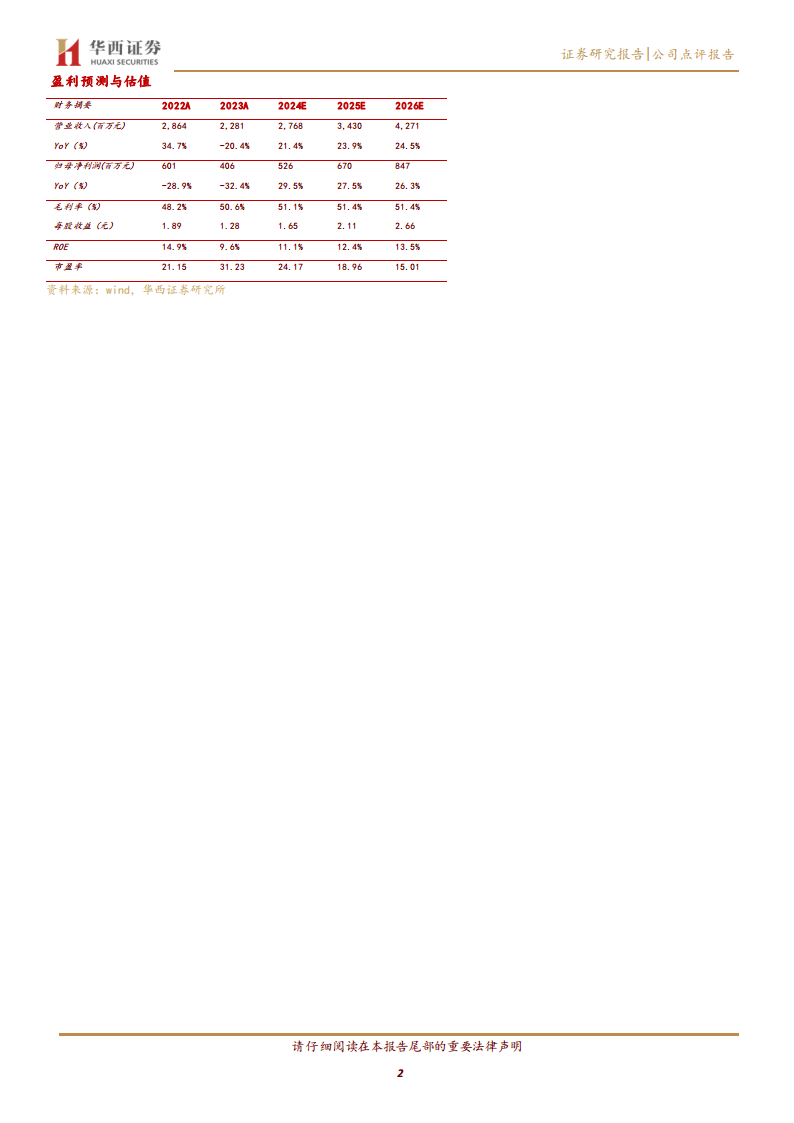

- 盈利预测与估值: 财务数据显示,海尔生物在2023年营收和归母净利润有所下滑,但预计在2024-2026年将实现强劲复苏和持续增长。营收年增长率预计分别为21.4%、23.9%和24.5%,归母净利润年增长率预计分别为29.5%、27.5%和26.3%。毛利率预计将从2023年的50.6%稳步提升至2026年的51.4%。净资产收益率(ROE)预计从2023年的9.6%提升至2026年的13.5%。市盈率(PE)预计将从2023年的31.23倍下降至2026年的15.01倍,显示出估值吸引力的提升。

总结

海尔生物通过收购上海元析,成功拓展科学分析仪器市场,此举不仅快速补齐了公司在分析仪器领域的产品线,更通过技术、市场和品牌协同,增强了国际竞争力,深化了智慧实验室应用场景。作为公司核心增长引擎的非存储业务,在2023年和2024年第一季度均实现显著增长,此次并购将进一步完善其产品布局,为公司未来业绩增长注入强劲动力。基于对公司盈利能力的积极预期,华西证券维持海尔生物“增持”评级,并预计其营收和归母净利润在未来三年将保持高速增长。同时,投资者需关注新产品拓展、海外市场以及收购整合等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用