中心思想

盈利能力显著改善与生物基业务加速

凯赛生物在2023年面临业绩压力后,于2024年第一季度展现出强劲的盈利能力复苏,主要得益于下游市场需求回暖和长链二元酸销售量的显著增长。这一改善预示着公司核心业务的积极发展态势。

战略合作与产能扩张驱动长期增长

公司通过引入招商局集团作为战略投资者,并持续推进生物基聚酰胺等关键新项目的建设与产能释放,旨在加速生物基产品的商业化落地,拓宽下游应用领域,从而为公司中长期的业绩增长和市场竞争力提升奠定坚实基础。

主要内容

财务表现:短期承压与季度强劲复苏

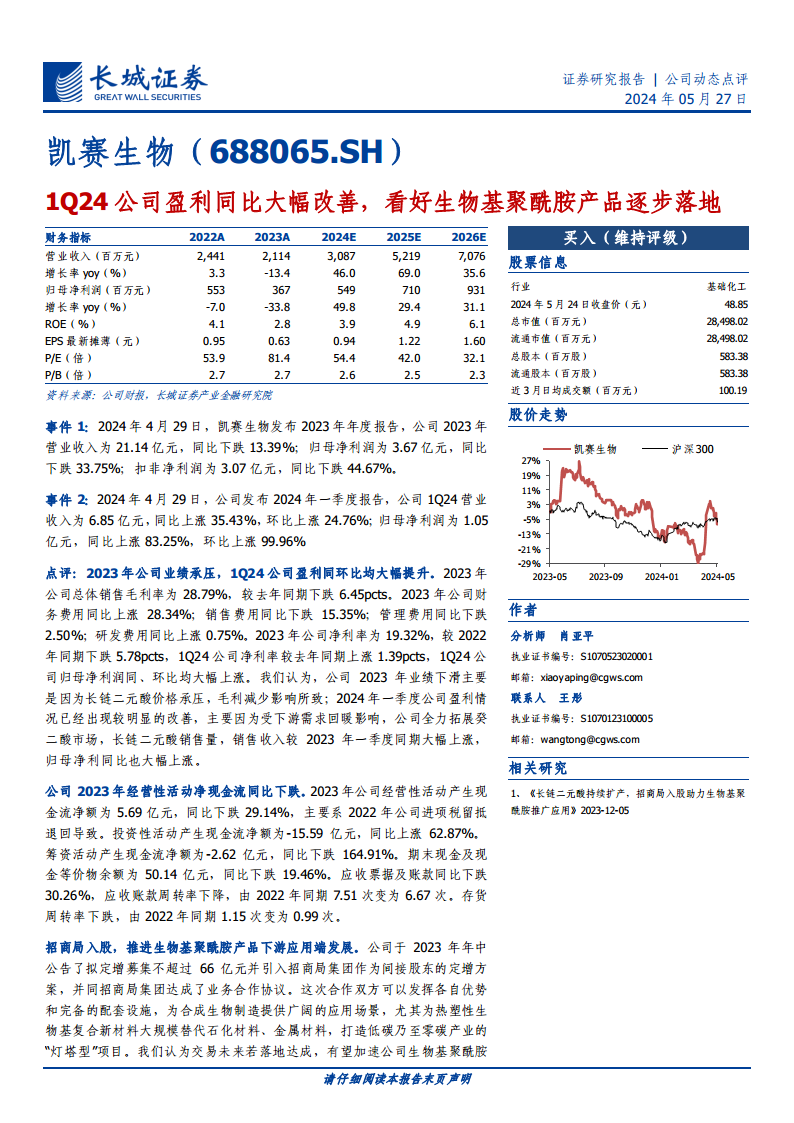

- 2023年业绩回顾: 凯赛生物2023年营业收入为21.14亿元,同比下跌13.39%;归母净利润为3.67亿元,同比下跌33.75%。业绩承压主要系长链二元酸价格下行,导致公司总体销售毛利率同比下跌6.45个百分点至28.79%,净利率下跌5.78个百分点至19.32%。此外,经营性活动净现金流同比下跌29.14%至5.69亿元。

- 2024年第一季度盈利改善: 公司在2024年第一季度实现营业收入6.85亿元,同比大幅上涨35.43%,环比上涨24.76%;归母净利润达1.05亿元,同比大幅上涨83.25%,环比上涨99.96%。盈利能力显著改善,净利率同比上涨1.39个百分点。这主要归因于下游需求回暖,公司积极拓展癸二酸市场,长链二元酸的销售量和销售收入均实现大幅增长。

- 未来业绩预测: 预计公司2024-2026年营业收入将分别达到30.87亿元、52.19亿元和70.76亿元,归母净利润分别为5.49亿元、7.10亿元和9.31亿元,对应EPS分别为0.94元、1.22元和1.60元。

战略布局:招商局赋能与新产能释放

- 招商局入股: 凯赛生物于2023年年中公告拟定增募集不超过66亿元,并引入招商局集团作为间接股东,同时达成业务合作协议。此次合作旨在发挥双方优势,为合成生物制造提供广阔应用场景,特别是推动热塑性生物基复合新材料大规模替代石化材料和金属材料,打造低碳产业“灯塔型”项目,有望加速公司生物基聚酰胺产品的商业化落地。

- 新项目进展与产能规划:

- 2023年,公司年产3万吨长链二元酸和2万吨长链聚酰胺项目已建成投产,为下游应用和业务扩展奠定了产能基础。

- 山西产业园生物基聚酰胺项目计划于2024年底先行建成部分产能,其中年产5000吨高温尼龙示范线已于2023年底建成,将为下游复合材料的开发提供树脂。

- 2024年1月,公司与韩国3P.COM公司签订合资协议,共同开发热塑性生物基聚酰胺复合材料在氢气储存和运输、城市空中交通、风电叶片等新兴领域的应用。

总结

凯赛生物在2023年面临市场挑战后,于2024年第一季度实现了显著的盈利能力复苏,显示出其核心业务的韧性和市场需求的积极变化。通过引入招商局集团进行战略合作,并持续推进长链二元酸和生物基聚酰胺等新项目的建设与产能释放,公司正加速其生物基产品的商业化进程,并积极拓展新兴应用领域。这些战略举措有望驱动凯赛生物中长期业绩的持续增长,巩固其在生物基材料领域的领先地位。基于对公司未来发展潜力的看好,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用