中心思想

业绩显著改善与核心业务驱动

东软集团在2023年实现了显著的业绩改善,营业收入稳健增长,并成功扭亏为盈,盈利能力大幅提升。这主要得益于其在大健康和智能汽车互联两大核心业务领域的强劲表现和市场领先地位。公司通过聚焦县域医共体建设和持续拓展智能车联合作,有效驱动了业务增长和毛利率的提升。

数据要素价值化与未来增长潜力

公司在民生领域积累深厚,积极布局数据要素价值化,与政府合作组建数据公司并参与医保数据治理,展现出在数字经济时代释放数据价值的巨大潜力。结合对未来营收和净利润的乐观预测,东软集团有望凭借其技术创新和市场拓展能力,实现持续的盈利增长和市场份额扩大。

主要内容

财务表现与盈利能力分析

营收与利润实现扭亏为盈

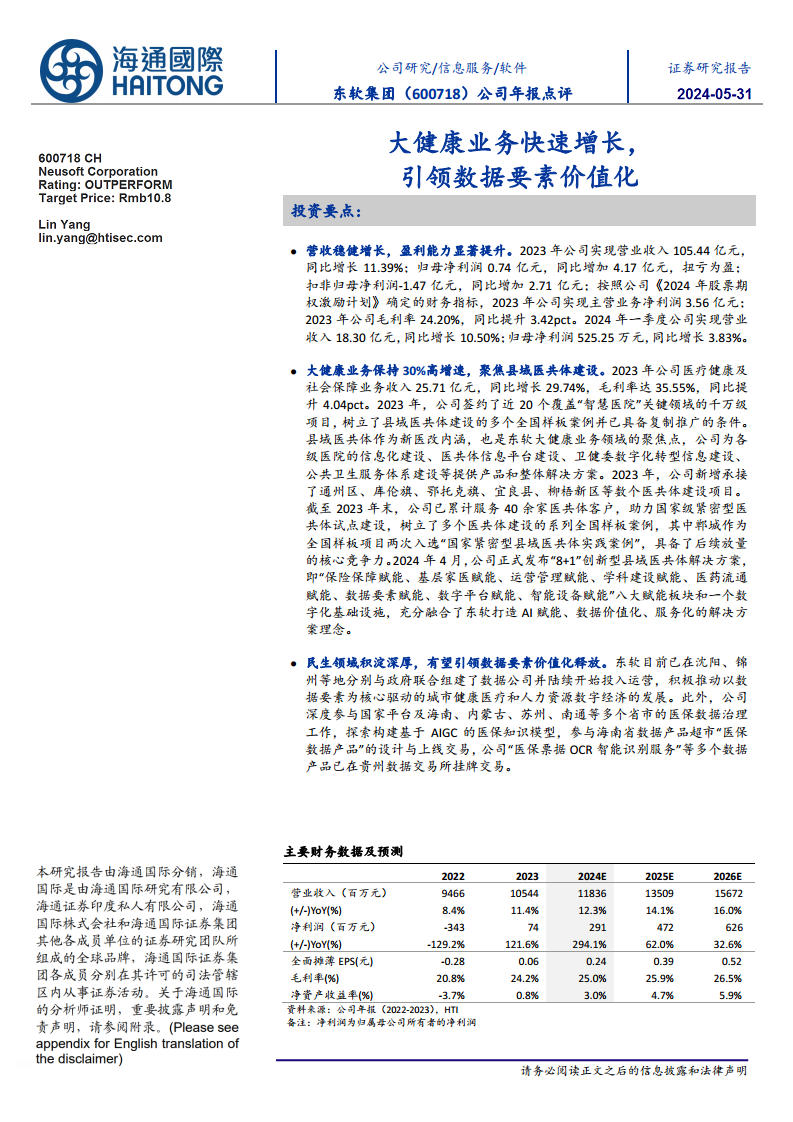

2023年,东软集团实现营业收入105.44亿元,同比增长11.39%,显示出稳健的增长态势。归属于母公司股东的净利润达到0.74亿元,同比大幅增加4.17亿元,成功实现扭亏为盈。尽管扣除非经常性损益后的归母净利润仍为负值(-1.47亿元),但同比已增加2.71亿元,改善显著。根据公司《2024年股票期权激励计划》确定的财务指标,主营业务净利润达到3.56亿元。进入2024年一季度,公司继续保持增长势头,实现营业收入18.30亿元,同比增长10.50%;归母净利润525.25万元,同比增长3.83%。

毛利率显著提升与未来业绩展望

2023年公司毛利率达到24.20%,同比提升3.42个百分点,表明公司盈利能力得到显著改善。根据预测,公司未来几年将保持强劲增长。预计2024年至2026年,营业收入将分别达到118.36亿元、135.09亿元和156.72亿元,归母净利润将分别达到2.91亿元、4.72亿元和6.26亿元,每股收益(EPS)预计分别为0.24元、0.39元和0.52元。这些数据表明公司在营收和净利润方面均有望实现高速增长,盈利能力将进一步增强。

核心业务板块发展

大健康业务高速增长,聚焦县域医共体建设

2023年,东软集团的医疗健康及社会保障业务收入达到25.71亿元,同比增长29.74%,是公司增长最快的业务板块之一。该业务毛利率高达35.55%,同比提升4.04个百分点,显示出其高附加值特性。公司在“智慧医院”关键领域签约了近20个千万级项目,并在县域医共体建设方面树立了多个全国样板案例,具备复制推广条件。截至2023年末,公司已累计服务40余家医共体客户,其中郸城项目两次入选“国家紧密型县域医共体实践案例”。2024年4月,公司发布了“8+1”创新型县域医共体解决方案,深度融合了AI赋能、数据价值化和服务化理念,进一步巩固了其在该领域的领先地位。

民生领域数据要素价值化潜力巨大

东软集团在民生领域积累深厚,积极推动数据要素价值化。公司已在沈阳、锦州等地与政府联合组建数据公司并投入运营,旨在以数据要素为核心驱动城市健康医疗和人力资源数字经济发展。此外,公司深度参与国家平台及海南、内蒙古、苏州、南通等多个省市的医保数据治理工作,探索构建基于AIGC的医保知识模型。其“医保票据OCR智能识别服务”等多个数据产品已在贵州数据交易所挂牌交易,显示出公司在数据产品化和市场化方面的进展。

智能汽车互联业务持续拓展海内外合作

2023年,公司在智能汽车互联板块实现收入39.16亿元,同比增长9.36%,毛利率为15.34%,同比提升0.28个百分点。公司持续获得比亚迪、吉利、长安、一汽、上汽、长城等国内主流车厂的定点订单,并积极拓展与宝马、宝腾、沃尔沃等海外车厂的合作。例如,公司获得了比亚迪海外市场的T-Box订单及导航产品定点,承接了宝马前装量产RTM研发项目,搭载东软智能座舱产品的宝腾X90在马来西亚量产上市,搭载东软T-Box/5GBox产品的沃尔沃EX30实现全球量产交付。基于高通第四代骁龙8295芯片研发的下一代智能座舱平台也已在极越01、吉利银河E8两款战略车型上量产上市,进一步提升了公司在该领域的市场竞争力。

投资建议与风险提示

维持“优于大市”评级与目标价

鉴于公司在大健康和智能汽车互联领域的领先优势,以及在核心细分赛道的亮眼表现,分析师看好公司持续引领技术和产品创新,盈利能力有望进一步提升。综合考虑公司全面的大健康生态以及数据要素价值化的广阔市场空间,给予公司2024年45倍PE估值,目标价10.80元,维持“优于大市”评级。

潜在风险因素

报告提示,公司面临的主要风险包括下游需求不及预期,这可能影响其业务增长;以及创新业务持续亏损,这可能对公司整体盈利能力造成压力。

总结

东软集团在2023年实现了营收和利润的双重增长,成功扭亏为盈,展现出强劲的复苏势头和盈利能力改善。公司在大健康和智能汽车互联两大核心业务板块表现突出,特别是大健康业务以近30%的高增速和高毛利率成为主要增长引擎,并在县域医共体建设中树立了全国样板。同时,公司在数据要素价值化领域的深厚积累和创新实践,预示其在数字经济发展中将扮演重要角色。尽管面临下游需求和创新业务亏损的风险,但凭借其技术创新和市场拓展能力,东软集团有望在未来几年持续提升盈利能力,实现稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用