中心思想

常规疫苗驱动业绩复苏,创新管线蓄势待发

康希诺生物在经历2023年新冠疫苗业务的“包袱”后,正通过常规疫苗产品的显著放量实现业绩复苏,并凭借丰富的创新疫苗管线展现长期增长潜力。公司在2023年流脑结合疫苗销售收入同比增长266%至5.6亿元,并在2024年第一季度实现了营收的同比增长,同时大幅优化了各项费用率,显示出降本增效的初步成果。全球创新重组肺炎球菌蛋白疫苗(PBPV)的积极临床结果以及多款在研疫苗的稳步推进,进一步巩固了其作为创新型疫苗企业的市场地位。

财务结构优化与盈利前景展望

尽管2023年公司因新冠疫苗相关因素导致巨额亏损,但随着常规疫苗业务的增长和成本控制措施的生效,预计公司财务状况将逐步改善。根据预测,康希诺有望在2026年实现归母净利润转正,营收也将持续高速增长。公司通过DCF估值模型获得“优于大市”的评级,反映了市场对其未来增长潜力和创新能力的认可,但研发和商业化进展仍是关键风险点。

主要内容

投资要点分析

2023年业绩承压与常规产品亮点

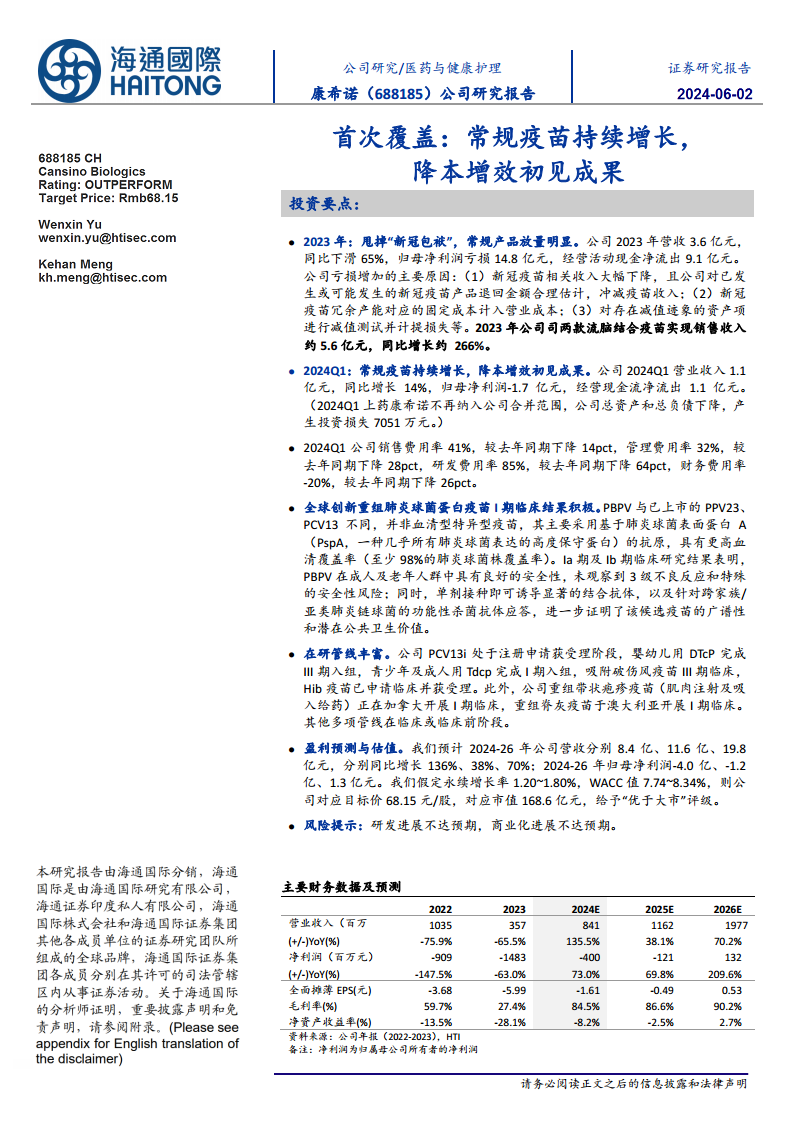

2023年,康希诺实现营收3.6亿元,同比大幅下滑65%,归母净利润亏损14.8亿元,经营活动现金净流出9.1亿元。亏损主要源于新冠疫苗相关收入锐减、对产品退回的合理估计冲减收入、新冠疫苗冗余产能的固定成本计入营业成本,以及资产减值损失的计提。然而,常规产品表现亮眼,两款流脑结合疫苗销售收入达到约5.6亿元,同比增长约266%,成为公司业绩的重要支撑。

2024年第一季度业绩改善与费用优化

2024年第一季度,公司营业收入达1.1亿元,同比增长14%,归母净利润亏损1.7亿元,经营现金流净流出1.1亿元。值得注意的是,同期销售费用率、管理费用率、研发费用率和财务费用率分别同比下降14、28、64和26个百分点,显示出公司在降本增效方面已初见成效。此外,上药康希诺不再纳入合并范围,导致投资损失7051万元。

创新疫苗研发进展与广谱性优势

公司全球创新重组肺炎球菌蛋白疫苗(PBPV)的I期临床结果积极。PBPV与现有疫苗不同,并非血清型特异型,而是采用肺炎球菌表面蛋白A(PspA)抗原,具有至少98%的肺炎球菌株覆盖率。Ia期及Ib期临床研究表明,该疫苗在成人及老年人群中安全性良好,无3级不良反应和特殊安全性风险,且单剂接种即可诱导显著的结合抗体和针对跨家族/亚类肺炎链球菌的功能性杀菌抗体应答,凸显其广谱性和潜在公共卫生价值。

丰富在研管线布局

康希诺拥有丰富的在研管线,包括:

- PCV13i:处于注册申请获受理阶段。

- 婴幼儿用DTcP:已完成III期入组。

- 青少年及成人用Tdcp:已完成I期入组。

- 吸附破伤风疫苗:处于III期临床阶段。

- Hib疫苗:已申请临床并获受理。

- 重组带状疱疹疫苗(肌肉注射及吸入给药):正在加拿大开展I期临床。

- 重组脊灰疫苗:于澳大利亚开展I期临床。

- 其他多项管线处于临床或临床前阶段。

盈利预测与估值分析

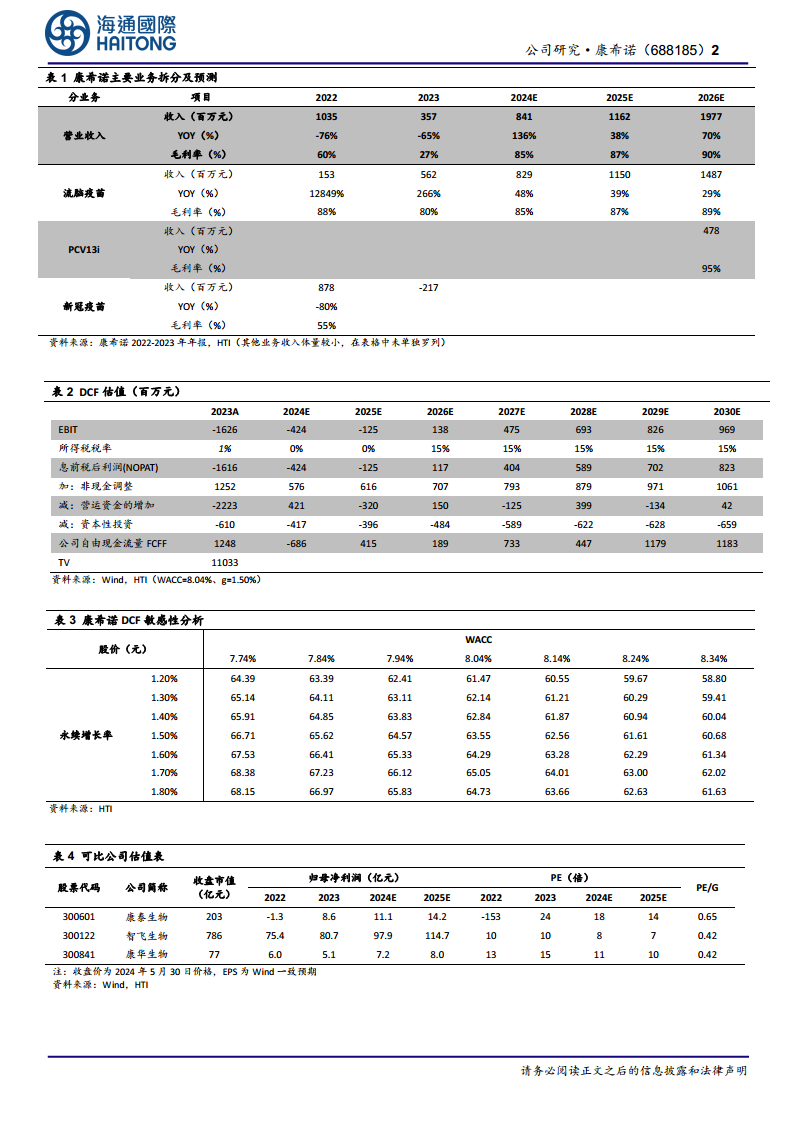

根据预测,公司2024-2026年营收将分别达到8.4亿、11.6亿和19.8亿元,同比增速分别为136%、38%和70%。归母净利润预计在2024年和2025年仍为亏损(-4.0亿、-1.2亿元),但有望在2026年实现盈利(1.3亿元)。基于永续增长率1.20%~1.80%和WACC值7.74%~8.34%的DCF估值模型,公司对应目标价为68.15元/股,对应市值168.6亿元,给予“优于大市”评级。

公司概况与研发实力

康希诺是一家专注于研发、生产与销售的创新型疫苗企业。公司拥有一支由资深科学家和具备多年国际大型制药公司从业背景的专家组成的研发团队,致力于快速推进一系列国内创新疫苗的研发。其研发管线涵盖预防脑膜炎、埃博拉病毒病、百白破、肺炎、结核病、带状疱疹等多个适应症的重磅疫苗。公司已在境内外取得18项授权发明专利(其中16项为境内发明专利,2项为美国发明专利),并掌握了多项难以突破的专有技术和生产工艺。目前,公司围绕12个适应症,正在研发15种创新疫苗产品。

财务报表分析和预测

历史财务表现与业务结构

2022年公司营业收入为10.35亿元,净利润亏损9.09亿元;2023年营业收入降至3.57亿元,净利润亏损扩大至14.83亿元。毛利率从2022年的59.7%下降到2023年的27.4%。分业务来看,流脑疫苗在2023年实现收入5.62亿元,同比增长266%,毛利率为80%。新冠疫苗业务在2023年则为负收入(-2.17亿元),反映了收入冲减的影响。

未来财务预测与盈利能力提升

根据预测,康希诺的营业收入将从2024年的8.41亿元增长至2026年的19.77亿元,年复合增长率显著。净利润预计在2024年和2025年继续亏损,分别为-4.00亿元和-1.21亿元,但有望在2026年实现1.32亿元的净利润。毛利率预计将大幅提升,从2023年的27.4%逐步恢复至2026年的90.2%。各项费用率,如销售费用率、管理费用率和研发费用率,预计在未来几年持续优化,显示出公司在运营效率上的改善。

估值与评级

DCF估值模型与敏感性分析

报告采用DCF估值模型,在WACC为8.04%、永续增长率为1.50%的假设下,得出公司自由现金流量(FCFF)在预测期内逐步改善,并计算出终端价值(TV)为110.33亿元。敏感性分析显示,WACC和永续增长率的变化对目标股价有显著影响,例如在WACC 7.74%和永续增长率1.80%的乐观情境下,股价可达68.15元。

可比公司估值对比

与康泰生物、智飞生物、康华生物等可比公司相比,康希诺在2024E和2025E仍处于亏损状态,PE倍数为负。但随着2026年预计实现盈利,其PE倍数将转正。这表明市场对康希诺的估值更多基于其未来的增长潜力和创新管线的价值。

投资评级

综合分析,报告给予康希诺“优于大市”的投资评级,反映了分析师对公司常规疫苗业务增长、创新管线价值以及未来盈利改善的积极预期。

风险提示

报告提示了公司面临的主要风险,包括研发进展可能不达预期和商业化进展可能不达预期,这些因素可能影响公司的未来业绩和估值。

总结

康希诺生物在2023年受新冠疫苗业务拖累,业绩出现大幅下滑并录得巨额亏损。然而,公司已成功甩掉“新冠包袱”,常规疫苗产品(特别是流脑结合疫苗)实现强劲增长,成为新的业绩驱动力。2024年第一季度,公司营收同比增长,且各项费用率显著优化,表明降本增效策略初见成效。在创新方面,全球创新重组肺炎球菌蛋白疫苗(PBPV)的积极临床结果以及丰富的在研管线,为公司未来发展奠定了坚实基础。尽管短期内仍面临亏损,但财务预测显示公司有望在2026年实现盈利,营收将持续高速增长,毛利率也将大幅提升。基于DCF估值模型,报告给予康希诺“优于大市”的评级,肯定了其长期增长潜力,但研发和商业化进展仍需密切关注。

微信扫一扫-立即使用

微信扫一扫-立即使用