中心思想

GLP-1产品授权开启国际化新篇章

恒瑞医药通过将其自主研发的三款GLP-1产品组合的海外权益授权给新成立的生物科技公司Hercules,成功探索出中国创新药出海的新模式。此次交易不仅为公司带来了可观的授权许可费和里程碑付款,更重要的是获得了Hercules 19.9%的股权,标志着恒瑞医药在国际化战略上取得了阶段性成果,并有望通过与国际资本和专业团队的合作,加速其创新药在全球市场的布局。

稳健财务增长与创新药龙头地位

报告预测恒瑞医药未来三年(2024-2026年)将实现持续稳健的净利润增长,年复合增长率保持在较高水平。公司在抗肿瘤、麻醉等核心业务板块保持领先地位,特别是创新药业务占比持续提升,预计到2026年将达到66%,进一步巩固其在国内创新药领域的龙头地位。尽管面临研发创新、行业政策和市场竞争等风险,但凭借其强大的研发实力和国际化战略的推进,公司具备良好的发展前景。

主要内容

投资要点

GLP-1产品组合海外授权

2024年5月16日,恒瑞医药宣布与Hercules达成协议,将其自主研发的三款GLP-1产品组合的海外权益进行授权。此次授权的产品包括:

- HRS7535:一款口服小分子GLP1R激动剂,目前在国内进行减重和糖尿病的II期临床试验。

- HRS9531:GIPR/GLP1R双靶点激动剂和口服片剂,目前在国内进行减重的III期临床,以及糖尿病、多囊卵巢综合征等适应症的II期临床试验。

- HRS4729:下一代肠促胰岛素,目前处于临床前阶段。

根据协议,恒瑞医药将获得Hercules支付的1亿美元首付款和1000万美元技术转移费。此外,后续还将获得不超过2亿美元的临床开发里程碑付款,以及不超过57.25亿美元的销售里程碑付款,并享有低单位数至低双位数的销售分成。值得注意的是,恒瑞医药还将获得Hercules 19.9%的股权。Hercules是一家成立于2024年5月的生物科技公司,由贝恩资本、RTW、Atlas Ventures和希诺投资共同出资成立,恒瑞医药的股权占比使其成为其重要股东之一。

国际化战略与创新药出海新模式

本次交易被视为恒瑞医药近年来提升国际化能力的阶段性成果,并开创了中国创新药出海的新模式。通过与国际资本和专业团队合作,恒瑞医药能够更有效地将自身研发的创新产品推向全球市场,降低了独立出海的风险和成本,同时利用合作伙伴的国际经验和资源,加速产品在全球范围内的开发和商业化进程。

盈利预测与投资建议

报告对恒瑞医药的盈利能力进行了预测:

- 净利润:预计2024-2026年分别为57.98亿元、68.26亿元和79.55亿元。

- 同比增长率:预计2024年同比增长34.8%,2025年同比增长17.7%,2026年同比增长16.5%。

- 每股收益(EPS):预计2024-2026年分别为0.91元、1.07元和1.25元。

考虑到恒瑞医药作为国内创新药领域的龙头地位,报告给予其2024年58倍PE,对应目标价52.50元,并维持“优于大市”的投资评级。

风险提示

报告提示了公司面临的主要风险,包括研发创新不及预期风险、行业政策风险以及市场竞争加剧风险。

主要财务数据及预测

营收与净利润增长分析

恒瑞医药的财务数据显示出强劲的增长势头:

- 营业收入:2023年为228.20亿元,预计2024年将增长17.2%至267.52亿元,2025年增长20.8%至323.17亿元,2026年增长21.6%至393.08亿元。

- 净利润:2023年为43.02亿元,预计2024年将大幅增长34.8%至57.98亿元,2025年增长17.7%至68.26亿元,2026年增长16.5%至79.55亿元。

- 全面摊薄EPS:2023年为0.67元,预计2024年为0.91元,2025年为1.07元,2026年为1.25元。

盈利能力与效率指标

公司在盈利能力和运营效率方面表现出色:

- 毛利率:2023年为84.6%,预计2024-2026年将保持在84.8%至85.4%的高位。

- 净利润率:2023年为18.9%,预计2024-2026年将提升至22.3%、21.7%、20.7%。

- 净资产收益率(ROE):2023年为10.6%,预计2024-2026年将持续提升至12.9%、13.5%、13.9%。

- 资产负债率:预计2024-2026年保持在较低水平,分别为7.9%、9.2%、10.4%,显示公司财务结构稳健。

- 经营效率:应收账款周转天数预计从2023年的87.44天下降至2026年的78.12天,存货周转天数从243.28天下降至219.76天,总资产周转率和固定资产周转率均呈现稳步提升趋势。

业务拆分表

各业务板块收入贡献与增长

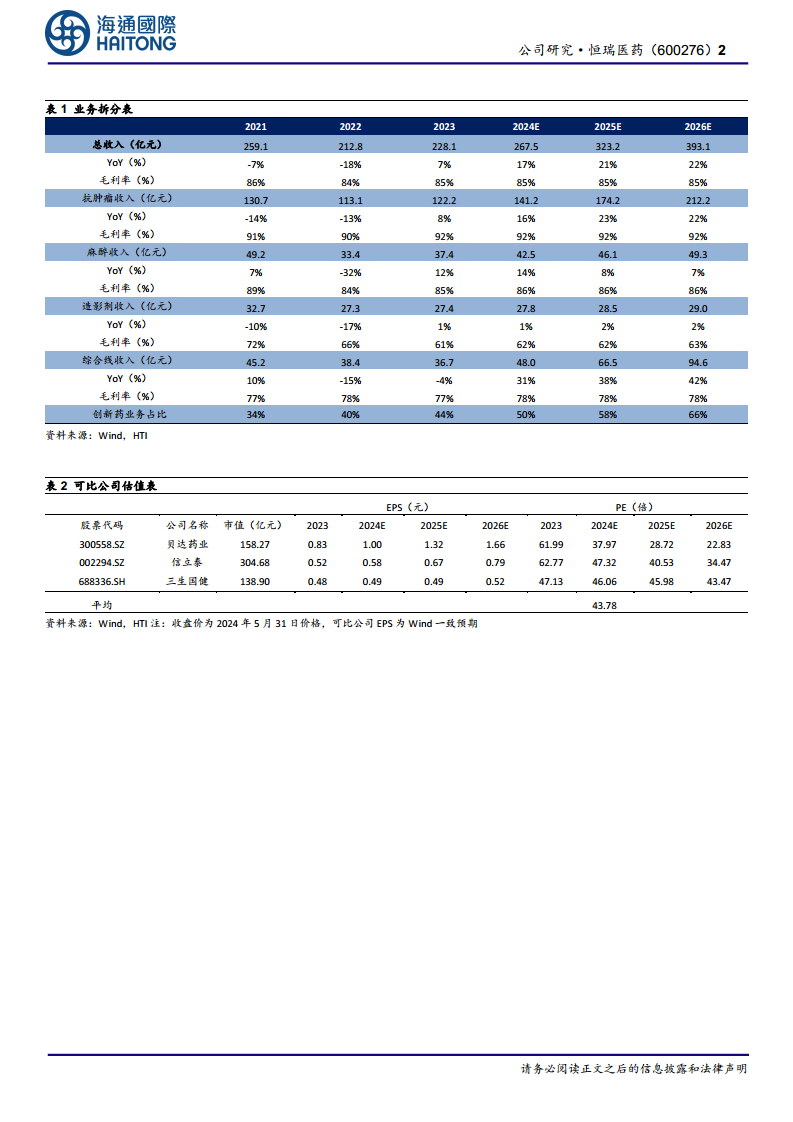

恒瑞医药的业务收入主要来源于抗肿瘤、麻醉、造影剂和综合线产品:

- 总收入:2023年为228.1亿元,预计2024-2026年将分别增长17%、21%、22%至267.5亿、323.2亿、393.1亿元。

- 抗肿瘤收入:作为核心业务,2023年为122.2亿元,预计2024-2026年将分别增长16%、23%、22%至141.2亿、174.2亿、212.2亿元。抗肿瘤业务的毛利率预计将维持在92%的高水平。

- 麻醉收入:2023年为37.4亿元,预计2024-2026年将分别增长14%、8%、7%至42.5亿、46.1亿、49.3亿元。毛利率预计维持在85%-86%。

- 造影剂收入:2023年为27.4亿元,预计2024-2026年将分别增长1%、2%、2%至27.8亿、28.5亿、29.0亿元。毛利率预计在61%-63%之间。

- 综合线收入:2023年为36.7亿元,预计2024-2026年将实现高速增长,分别增长31%、38%、42%至48.0亿、66.5亿、94.6亿元。毛利率预计维持在77%-78%。

创新药业务占比提升

公司创新药业务的占比持续提升,显示其向创新驱动型企业转型的成功:

- 创新药业务占比:从2023年的44%预计提升至2024年的50%,2025年的58%,并进一步提升至2026年的66%。这一趋势表明创新药已成为公司未来增长的主要动力。

可比公司估值表

行业估值对比

报告对比了恒瑞医药与贝达药业、信立泰、三生国健等可比公司的估值情况:

- 恒瑞医药:2024年预测PE为46.61倍。

- 可比公司平均PE:2024年预测平均PE为43.78倍。

尽管恒瑞医药的估值略高于可比公司平均水平,但考虑到其在创新药领域的龙头地位、强大的研发管线以及此次GLP-1产品海外授权带来的国际化前景,其估值具有合理性。

财务报表分析和预测

利润表关键数据

详细的利润表预测显示,公司营业总收入从2023年的228.20亿元增长至2026年的393.08亿元,毛利率稳定在84.6%-85.4%。营业费用率和管理费用率预计将略有下降,显示出公司在成本控制方面的努力。净利润从2023年的43.02亿元增长至2026年的79.55亿元,净利润率从18.9%提升至20.7%。

资产负债表结构

资产负债表预测显示,公司货币资金持续增长,从2023年的207.46亿元增至2026年的282.59亿元,流动资产合计和资产总计也稳步增长。负债总计保持在较低水平,资产负债率维持在10%左右,表明公司财务结构健康,偿债能力强。

现金流量表表现

现金流量表预测显示,经营活动现金流保持强劲,2023年为76.44亿元,预计2024-2026年分别为54.70亿、56.78亿、66.85亿元。投资活动现金流在2024年预计为负31.44亿元,主要反映了公司在研发和固定资产方面的投入。融资活动现金流保持稳定,现金净流量持续为正,显示公司现金流充裕。

每股指标与价值评估

每股指标方面,每股收益、每股净资产和每股经营现金流均呈现增长趋势。价值评估指标如P/E、P/B、P/S和EV/EBITDA在预测期内均有所下降,反映了公司盈利能力的提升和估值的逐步合理化。股息率预计维持在0.5%左右。

盈利能力、偿债能力与经营效率指标

- 盈利能力:毛利率、净利润率、净资产收益率和资产回报率均保持在较高水平并稳步提升。

- 偿债能力:资产负债率低,流动比率、速动比率和现金比率高,表明公司短期和长期偿债能力均非常强劲。

- 经营效率:应收账款周转天数和存货周转天数保持在合理范围,总资产周转率和固定资产周转率持续改善,显示公司资产利用效率不断提高。

总结

恒瑞医药此次将三款GLP-1产品组合的海外权益授权给Hercules,不仅获得了丰厚的经济回报,更重要的是开辟了中国创新药国际化的新路径,通过股权合作与国际资本深度绑定,加速了全球市场布局。公司财务表现稳健,预计2024-2026年净利润将持续高速增长,创新药业务占比显著提升,进一步巩固了其在国内创新药领域的龙头地位。尽管面临研发、政策和市场竞争等风险,但凭借其强大的研发实力和前瞻性的国际化战略,恒瑞医药展现出良好的发展潜力和投资价值,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用