中心思想

创新驱动的全球化Biotech

益方生物作为一家立足中国、面向全球的创新型药物研发企业,凭借深厚的学术背景和对药物构效关系的深入理解,专注于肿瘤和代谢性疾病两大重大疾病领域,致力于通过自主研发具有全球竞争力的创新药物,解决尚未满足的临床需求,为患者提供更安全、有效、可负担的治疗方案。

多元化管线与商业化潜力

公司已有一款核心产品(贝福替尼)成功商业化,并拥有多款处于临床后期阶段的创新药,如KRAS G12C抑制剂D-1553和口服SERD D-0502,这些产品均瞄准市场需求迫切的适应症,展现出巨大的市场潜力。通过与贝达药业、正大天晴等经验丰富的合作伙伴进行授权合作,益方生物能够专注于前端研发,有效利用资金和人力资源,提高商业化确定性。

主要内容

益方生物:药构出发,面向全球的创新药 Biotech

公司概况与研发优势

益方生物成立于2013年,是一家聚焦于肿瘤、代谢性疾病等重大疾病领域的创新型药物研发企业,并于2022年7月在上交所科创板上市。公司由多位海归博士联合创办,核心研发团队平均拥有超过20年跨国制药公司新药研发经验。其核心竞争力在于凭借对疾病作用机理的深入研究和理解,从化合物与靶点的结合构象出发设计药物,以实现精准治疗并确保优异的人体安全性。

研发管线与财务表现

截至2024年1月,益方生物的产品管线上拥有1个已上市药品(赛美纳®)和4个处于临床试验阶段的项目,同时依托独立的自主研发体系持续开发丰富的临床前研究管线。2023年前三季度,公司营业收入达1.27亿元,主要来源于产品对外授权的首付款及里程碑付款。同期,公司研发费用为3.49亿元,显示出为推动研发进度而持续进行的大规模投入。

研发管线:靶点出发,涵盖实体瘤及代谢性疾病两大领域

实体瘤:已有产品进入商业化,瞄准临床需求迫切的适应症

贝福替尼:NSCLC治疗的第三代EGFR-TKI

BPI-D0316(甲磺酸贝福替尼/赛美纳®)是第三代表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI),用于治疗EGFR突变阳性的非小细胞肺癌(NSCLC)。该产品已授权给贝达药业进行制造、市场推广及销售。肺癌是全球病死率第一的恶性肿瘤,其中NSCLC占比高达85%,中国约有68%的新发肺癌病人为晚期患者。EGFR是NSCLC治疗的主要靶点之一,中国约40%的NSCLC患者携带EGFR敏感突变,预计到2025年,EGFR敏感突变非小细胞肺癌患者人数将增长至24.6万人。贝福替尼的二线治疗适应症已于2023年5月获批上市,一线治疗的NDA也于同年10月获受理并获批。临床试验结果显示,二线治疗的客观缓解率(ORR)为64.8%,疾病控制率(DCR)为95.2%,颅内客观缓解率(iORR)为52.9%,对颅内病灶同样具有较好疗效,且安全性良好。一线治疗的III期临床试验中,BPI-D0316组的中位无进展生存期(PFS)为22.1个月,显著优于对照药埃克替尼组的13.8个月(HR 0.49; 95%CI 0.36-0.68; P<0.0001),显示出更优的疗效。

D-1553:KRAS G12C抑制剂的市场空白

D-1553是公司自主研发的一款KRAS G12C抑制剂,可用于治疗带有KRAS G12C突变的非小细胞肺癌、结直肠癌等多种癌症。KRAS是癌症治疗中最重要的靶点之一,G12C是KRAS最常见的突变类型,在存在KRAS突变的肺腺癌患者中约占43%。根据弗若斯特沙利文分析,全球主要KRAS G12C突变阳性癌症的发病人数预计于2025年增长至34.1万人。目前,国内尚未有KRAS G12C抑制剂获批上市,且KRAS G12C突变的实体瘤尚无标准治疗方案,临床需求十分急迫。2023年8月,公司与正大天晴签署许可与合作协议,授予其在中国大陆地区的独家许可权。2024年1月,D-1553的新药上市申请(NDA)已获得CDE正式受理。I期临床试验结果表明,D-1553在携带KRAS G12C突变的晚期非小细胞肺癌患者中展现了良好的安全性和抗肿瘤疗效,所有剂量组的可评估患者中客观缓解率(ORR)达到37.8%,疾病控制率(DCR)达到91.9%,中位无进展生存期(PFS)达到7.6个月,对有脑转移的患者也显示出良好疗效。

D-0502:口服SERD在乳腺癌领域的机遇

D-0502是公司自主研发的口服选择性雌激素受体降解剂(SERD),用于治疗雌激素受体(ER)阳性、人表皮生长因子受体2(HER2)阴性的乳腺癌。乳腺癌是女性第一大恶性肿瘤,ER阳性、HER2阴性患者约占乳腺癌患者总数的75%。中国乳腺癌新发患者预计到2025年将达到36万人。SERD靶向药是ER阳性乳腺癌患者的主要治疗方案,但目前国内唯一获批上市的SERD靶向药氟维司群为肌肉注射,存在患者顺应性差、生物利用度低的问题,因此全球市场对新型口服SERD靶向药有着强烈需求。D-0502在国内已进入III期注册性临床试验。I期临床数据显示,D-0502单药及与CDK4/6抑制剂哌柏西利联用均观测到肿瘤部分缓解(PR)和完全缓解(CR)病例,且未出现影响药代动力学(PK)特性的药物相互作用。该产品在临床前和临床试验中展现出高生物利用度、口服吸收好、安全性良好(未出现视力障碍和心跳过缓等同类在研产品副作用)的竞争优势。

代谢性疾病:研发进度靠前,目标患者人群庞大的蓝海市场

D-0120:高尿酸血症及痛风的URAT1抑制剂

D-0120是公司自主研发的尿酸盐转运体1(URAT1)抑制剂,用于治疗高尿酸血症及痛风。随着饮食结构变化,中国代谢性疾病患者人数不断上升,高尿酸血症患者预计到2035年将达到2.72亿人,痛风患者预计达5620万人。现有治疗方案以黄嘌呤氧化酶抑制剂(如非布司他)和尿酸转运体抑制剂(如苯溴马隆)为主,但普遍存在安全性问题。URAT1抑制剂通过促进尿酸排泄,对90%由肾脏尿酸排出缺陷造成的高尿酸血症患者可能更为有效,因此URAT1靶点潜力巨大。D-0120已在中国和美国完成了多个临床I期试验,并在国内进入IIb期临床试验。IIa期临床数据显示,D-0120在高尿酸血症患者中安全性耐受性良好,目标剂量下患者的血尿酸达标率达80%,显示出优良的降尿酸效果,且与非布司他联用有协同降尿酸作用。

D-2570:TYK2抑制剂在银屑病治疗中的潜力

D-2570是公司自主研发的一款靶向TYK2的新型口服选择性抑制剂,用于治疗银屑病等自身免疫性疾病。银屑病是一种发病机制复杂、目前尚无治愈药物的炎性皮肤疾病。随着对银屑病发病机制的深入研究,以TYK2为靶点的药物成为治疗银屑病的重要方向,其抑制剂有望通过不同的信号通路最大程度地减少潜在的不良反应。D-2570于2022年6月获我国CDE批准,并于2022年8月启动I期临床研究,预计2023年第四季度启动针对银屑病的II期临床试验。临床前研究数据显示,D-2570具有较高的口服生物利用度,且对JAK1的选择性更好,预计在临床上会有更大的安全窗口,有望避免与JAK1-3抑制剂相关的毒性。

盈利预测、估值与评级

财务展望与估值分析

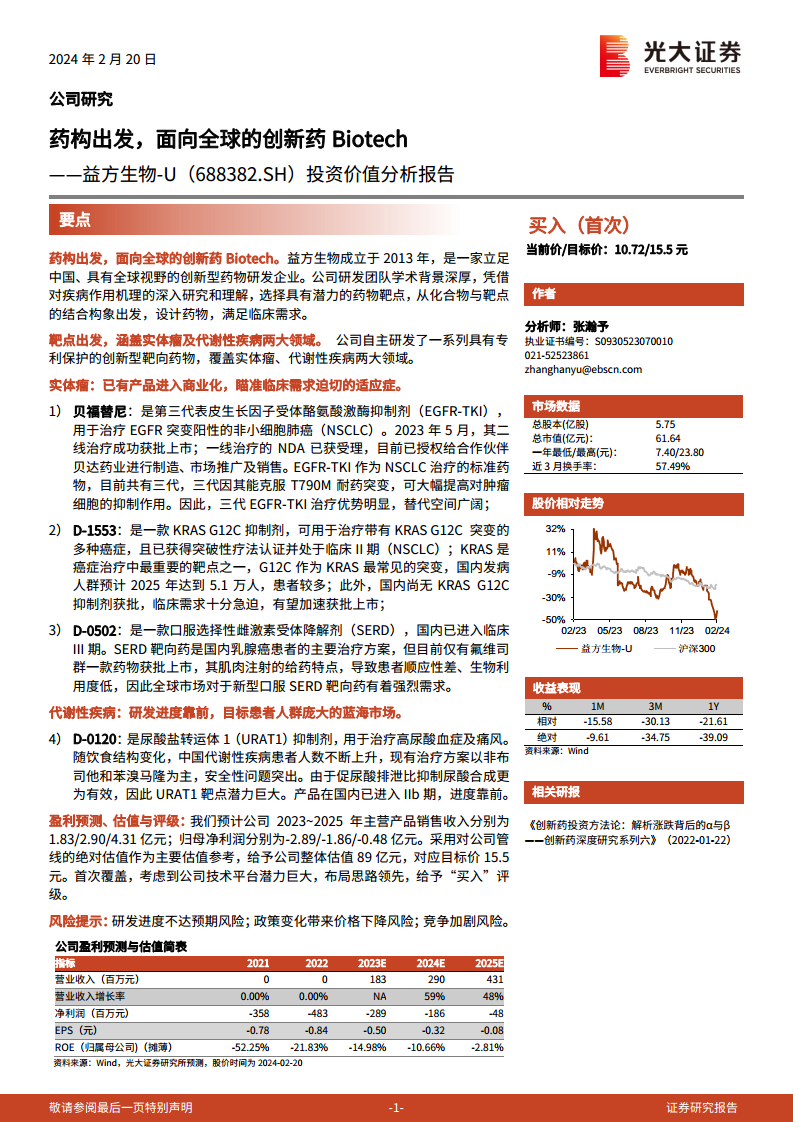

根据预测,益方生物2023年至2025年主营产品销售收入预计分别为1.83亿元、2.90亿元和4.31亿元;归母净利润预计分别为-2.89亿元、-1.86亿元和-0.48亿元。在估值方面,考虑到公司作为处于临床阶段的生物制药公司,采用市值/研发费用进行相对估值,益方生物当前约为13倍,低于可比公司平均值34倍和中位数24倍,表明其估值水平相对较低。基于对贝福替尼、D-1553和D-0502等核心管线的绝对估值,并结合公司现金及现金等价物,给予益方生物整体估值89亿元。

投资建议与风险提示

鉴于公司技术平台潜力巨大、产品布局思路领先,首次覆盖给予“买入”评级,目标价为15.5元(对应总估值89亿元,按照最新股本5.75亿股换算)。短期股价催化剂包括赛美纳®的商业化放量和D-1553的获批上市,长期驱动因素为研发管线的持续推进和产品陆续进入商业化阶段。同时,报告提示了研发进度不达预期、政策变化带来价格下降以及市场竞争加剧等风险。

总结

益方生物作为一家专注于创新药研发的Biotech公司,凭借其深厚的研发实力和前瞻性的产品布局,在肿瘤和代谢性疾病领域取得了显著进展。公司已有一款产品成功商业化,并拥有多个处于临床后期且市场需求迫切的创新药管线。尽管目前仍处于亏损阶段,但其独特的商业模式和与合作伙伴的授权合作,使其能够高效利用资源专注于核心研发。基于对核心管线的绝对估值,益方生物展现出巨大的增长潜力,因此给予“买入”评级,并建议关注其商业化产品的放量及后续管线的上市进展。

微信扫一扫-立即使用

微信扫一扫-立即使用