中心思想

战略重塑与银发健康产业引领

昆药集团在控股股东变更为华润三九后,通过股权革新和业务架构重塑,明确了“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”的新战略目标。公司通过成立“1381、1951、777”三大事业部,聚焦三七产业链、精品国药及院内严肃医疗产品,以应对人口老龄化趋势下日益增长的健康需求,并借助华润三九的“三九商道”和6S管理体系,全面提升运营效率和市场竞争力。

经营提质增效与多渠道协同发展

2023年,昆药集团在收入结构优化和降本增效措施下,实现了归母净利润和扣非归母净利润的显著增长,经营质量稳步提升。公司持续构建“合理覆盖、快速流通、有效销售”的昆药销售渠道,通过“处方-零售”双渠道战略深耕院内院外市场,并积极拓展新零售业态。三大事业部各自聚焦核心产品和治疗领域,通过品牌打造、学术赋能和渠道整合,共同推动公司在心脑血管、骨科、脾胃、妇科等领域的持续发展,为实现营收翻番的长期目标奠定坚实基础。

主要内容

1. 战略重心再确立,股权革新迈向新征程

1.1 发展历史悠久,产业底蕴雄厚

昆药集团前身“昆明制药厂”成立于1951年,于2000年成功上市。公司已形成以自主天然植物药为主,涵盖中药、化学药和医药流通领域的业务格局。旗下核心子公司包括昆中药、贝克诺顿、血塞通药业、版纳药业、昆药商业等,各司其职,共同拓展产业布局。公司拥有600余项产品批准文号,覆盖心脑血管、骨科、抗疟疾及脾胃类、妇科(身心)类等多个治疗领域,形成了以血塞通系列、精品国药系列和骨科优势产品集群为代表的核心产品线。

1.2 华润入主,改革优化迎来新一轮发展

2023年1月19日,昆药集团完成董、监事会改组,控股股东由华立医药变更为华润三九,邱华伟担任董事长,颜炜任副董事长兼总裁。公司紧抓“银龄”时代机遇和中医药振兴发展战略,锚定“银发健康产业引领者”的核心战略目标。

- 董监高改组完成,业务架构重塑优化: 公司在原有营销体系基础上,成立“1381、1951、777”三个事业部。

- “昆中药1381”事业部:聚焦精品国药,目标打造“精品国药领先者”。

- “KPC·1951”事业部:聚焦心脑血管、骨骼肌肉、呼吸系统、神经精神等核心治疗领域,目标成为“银发健康产业引领者”。

- 三七口服“777”事业部:聚焦三七产业链,致力于慢病管理和老龄健康领域。

- 银发经济市场潜力巨大: 复旦大学老龄研究院报告显示,2035年银发经济规模将达19万亿元,占总消费的28%,占GDP的9.6%。

- 同业竞争亟待解决,竞争格局有望优化: 华润三九承诺在5年内解决与华润圣火血塞通软胶囊的同业竞争问题。2023年11月,公司与华润三九、华润圣火等共同投资新设云南省三七研究院有限公司,加速资源整合和协同赋能。

- “三九商道、6S体系”,赋能公司新发展: 借助华润三九的“三九商道”体系,公司优化商业渠道,实现从粗放式合作到聚焦重点主流客户的转变,院外业务提质增速明显。同时,引入6S管理体系,推动数字化转型和精细化管理,提升运营管理水平和组织机制效率。

- 战略重心再确认: 公司力争2028年末实现营业收入翻番,工业收入达到100亿元,致力于成为银发健康产业第一股。

1.3 收入结构持续优化,经营底盘趋于更稳固健康

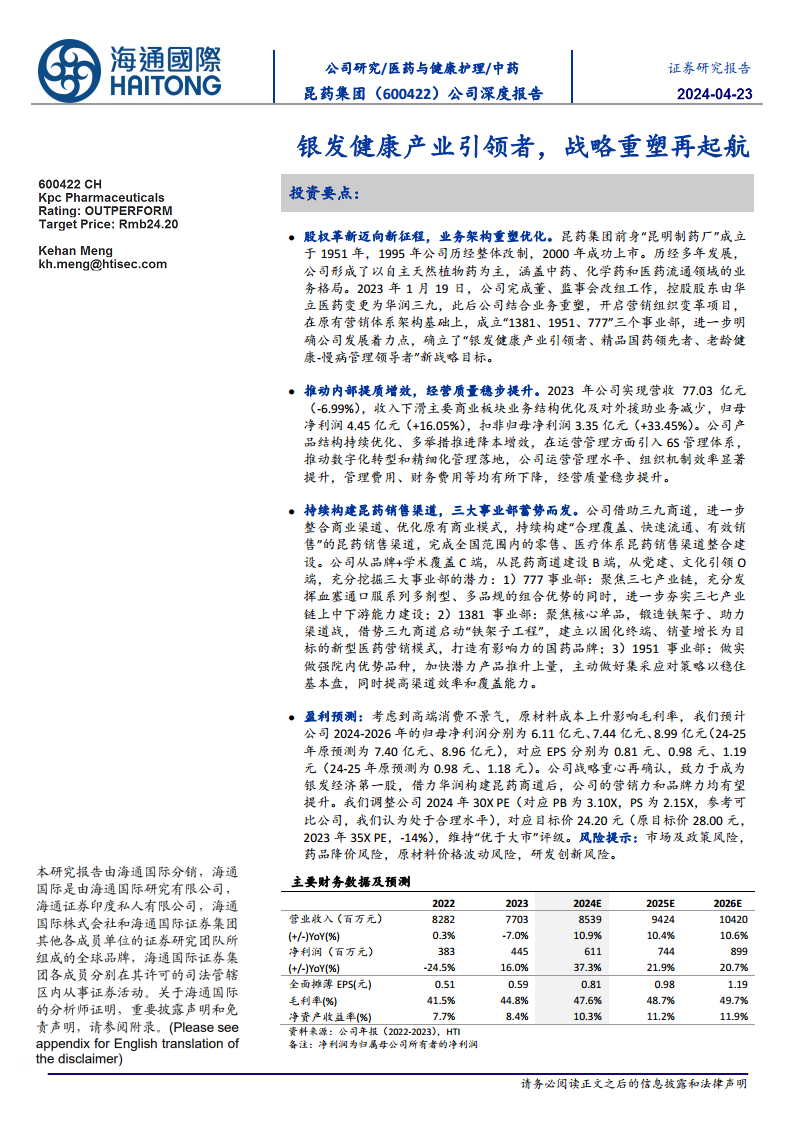

- 收入稳定增长,利润受业务结构调整有波动: 2017-2023年,公司营业收入从58.52亿元增长至77.03亿元,期间CAGR为4.69%。2023年营收同比下降6.99%,主要系商业板块业务结构优化及对外援助业务减少。归母净利润4.45亿元(+16.05%),扣非归母净利润3.35亿元(+33.45%),扭转了2021-2022年的下滑趋势。

- 业务结构调整,口服、院外业务快速发展: 2023年,药品批发与零售、口服剂、针剂分别占营业收入的40.11%、36.89%、12.79%。受疫情、医保支付限制及集采预期影响,针剂收入占比从2019年的47.60%下降至2022年的23.15%,2023年小幅回升至25.10%(注射用血塞通集采中标)。口服剂产品业务和院外业务持续快速增长,2023年口服产品实现收入30.55亿元,同比增长5.6%,在工业收入中占比达72.41%。

- 治疗领域分布: 心脑血管治疗领域是公司重要收入来源,2023年实现收入20.79亿元,同比增长13.67%,占比27.57%。妇科领域收入增长迅速,2023年收入3.32亿元,同比增加20.61%。

- 毛利率企稳回升,费用结构优化: 2023年公司毛利率为44.82%,同比增加3.30pcts,主要与毛利率较低的商业收入下降有关。管理费用在降本增效背景下有所下降,销售费用同比持平。研发费用持续投入,聚焦老龄化健康需求,推进植物药、创新药等研发。

2. 业务重分类三大事业部,蓄能老龄健康产业

2.1 777事业部:聚焦三七口服制剂产品,打造三七全产业链标杆

“777事业部”聚焦血塞通软胶囊、血塞通滴丸、血塞通片等三七口服制剂产品。三七作为传统名贵中药材,药用价值极高,尤其在治疗心血管疾病方面疗效显著。公司拥有三七GAP种植基地,内控质量标准高于《中国药典》标准,并通过工艺改进将三七总皂苷含量提升至90%以上。

2.1.1 人口老龄化趋势凸显,心脑血管市场战略地位显现

人口老龄化趋势下,心脑血管疾病市场稳定增长。根据米内网数据,2018-2022年中国城市实体药店中成药心血管疾病市场销售额从113.96亿元增至139.14亿元,CAGR为5.12%。我国卒中患病总人数超过2800万,三高人群(高血压、高血糖、高血脂)人数超过3亿,用药需求庞大。

2.1.2 “处方-零售”双渠道战略,血塞通口服系列院内院外两开花

- 销售收入: 2020年和2021年,公司血塞通口服系列销售收入分别为7.98亿元和9.48亿元,同比分别增加16.89%、18.80%。2022年因集采未中标导致院内销售下滑15.6%,但2023年销售收入反弹19.44%,显示出多剂型、多品规的组合优势。

- 院内市场: 公司通过“自营+招商”模式,努力克服集采影响,血塞通片在上海市中成药带量采购中中标,为院内市场带来增长动力。

- 院外市场: 2022年血塞通软胶囊在中国城市实体药店心脑血管中成药产品中排名第五,销售额超5亿元,品牌排名第11。公司建立专业终端营销团队,精耕零售渠道,加强与头部连锁药店和电商平台合作。

- 同业竞争解决: 华润圣火与公司血塞通软胶囊产品存在同业竞争,华润三九承诺解决此问题,有望整合双方渠道、终端资源,进一步增长。

2.2 昆中药1381事业部:历史底蕴丰富,专注精品国药

昆中药肇启于明太祖洪武十四年(1381年),至今已有600多年历史,是我国五大中药老号之一,中华老字号企业。昆中药现有143个药品批准文号,21个独家产品,1个国家二级中药保护品种,拥有参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒三大黄金单品。

- 财务表现: 昆中药收入由2017年的7.08亿元提升至2023年的9.47亿元(2023年因结算口径调整略有下降),净利润由2017年的0.84亿元提升至2023年的1.38亿元,6年CAGR为8.57%。净利率在波动后稳步回升。

- 渠道策略: 昆中药持续加大精品国药市场推广,与一心堂、健之佳等连锁终端签订战略合作协议,并借助三九商道整合商业渠道,构建“合理覆盖、快速流通、有效销售”的昆药销售渠道。

2.2.1 参苓健脾胃颗粒:补脾领域黄金单品,多渠道广领域延伸发展

- 市场表现: 2022年中国零售药店终端消化系统中成药市场规模首次突破200亿元大关。公司参苓健脾胃颗粒在2022年中国实体药店消化系统中成药品牌中排名第13。

- 产品特点: 组方源于宋代《太平惠民和剂局方》中的参苓白术散,经配方优化,具有补脾健胃,利湿止泻功效。

- 销售额: 2022年实现销售收入3.26亿元,2018年至2022年的CAGR达30.64%,营收快速增长。

- 营销策略: 昆中药启动品牌工程,开创“补脾”品类赛道,通过分众电梯媒体、抖音、快手等平台进行高频次、大密度广告传播,并以“每餐一包,四季健脾胃”为场景进行OTC快消化营销。

- 大健康产品延伸: 依托参苓健脾胃颗粒延伸出“参苓健脾胃”大健康产品,与温氏食品合作推出健脾预制菜产品,覆盖更广生活场景。

2.2.2 舒肝颗粒:妇科市场业绩稳定,抗郁疗效显著有望带来增量

- 市场表现: 妇科中成药市场持续维持在百亿元以上,2018-2022年CAGR约为4.82%。2023H1昆药舒肝颗粒在中国城市实体药店中成药妇科用药产品排名第19,市场份额1.27%。

- 产品特点: 组方在逍遥散基础上加香附、丹皮、栀子组成,具有80年历史传承,主要用以舒肝理气,散郁调经。

- 销售额: 2023年实现销售收入2.46亿元,同比增长11.11%,5年CAGR达16.82%。

- 抗郁疗效: 郭荣娟教授团队的学术论文《舒肝颗粒治疗MADD(肝气郁结证)的随机、双盲、安慰剂对照、多中心临床试验》证明了舒肝颗粒治疗混合性焦虑抑郁障碍(MADD)的有效性、安全性和应用前景。该产品被《中成药治疗抑郁障碍临床应用指南》推荐,有望带来增量市场。

2.2.3 香砂平胃颗粒:主治湿滞脾胃,药方立论可考

- 市场表现: 2022年中国公立医疗机构终端中成药胃药销售额保持在70亿元水平。2023年上半年,公司的香砂平胃颗粒在中国公立医疗机构终端中成药胃药品牌中排名第12。

- 产品特点: 来源于宋代周应的《简要济众方》“平胃散”加减,是治疗湿滞脾胃的基础方,主要成分为苍术、陈皮、甘草、厚朴、香附、砂仁等,主治胃脘胀痛,消化不良。作为基药独家品种。

- 销售额: 2022年实现销售收入1.59亿元,2019-2022年的CAGR达30.21%。受益于院内高覆盖率及胃药中成药市场的稳健态势,预计有望保持稳健增长。

2.3 KPC·1951事业部:关注院内严肃医疗产品,深挖银发人群治疗需求

“KPC·1951”事业部重点关注院内严肃医疗产品,包括注射用血塞通(冻干)、阿法骨化醇软胶囊、天麻注射液、玻璃酸钠注射液、草乌甲素软胶囊等。该事业部旨在巩固公司在心脑血管、骨风关肾、CNS等治疗领域的优势,并通过“智慧管线、智慧平台、智慧营销、智慧组织”的战略路径,深耕老年健康领域。

2.3.1 血塞通注射剂:集采推进和医保解限,共助销售回升

- 产品历史与市场地位: 公司络泰牌血塞通注射液于1985年上市,是国家中药二级保护品种,并于2009年、2012年被列入《国家基本药物目录》,是十大治疗心脑血管疾病的中药品种之一。

- 销量波动与原因: 2017年医保目录限制、2018年药监局增加警示语、2019年医保目录进一步限制以及2020-2021年新冠疫情影响,导致注射用血塞通(冻干)销量出现较大波动和下滑。

- 销售回升: 2022年医保目录取消了对注射用血塞通(冻干)、血塞

微信扫一扫-立即使用

微信扫一扫-立即使用