中心思想

SentinelOne面临挑战与机遇并存

本报告对SentinelOne (S) 维持“同等权重”评级,并指出其在企业端点安全市场中面临的机遇与挑战。尽管公司在ARR增长和盈利能力方面取得进展,但Attivo产品线淘汰带来的负面影响、激烈的市场竞争以及实现全面盈利所需的时间,使得分析师对其前景持谨慎乐观态度。

盈利能力改善与市场份额争夺

报告强调SentinelOne在FY26有望首次实现正向利润率,EBIT利润率预计达到4%,自由现金流利润率达到8%。同时,公司在市场竞争中表现出积极势头,尤其是在大型能源公司成功取代竞争对手,显示出其产品竞争力的提升。然而,Attivo产品淘汰导致的ARR流失和对净留存率(NRR)的负面影响,以及与CrowdStrike等主要竞争对手的差距,仍是其增长路径上的关键考量因素。

主要内容

1Q26 业绩展望与市场表现

分析师预计SentinelOne在1Q26的净新增年度经常性收入(NNARR)约为3200万美元,其中包含约500万美元的Attivo产品线淘汰所致流失。若剔除此影响,NNARR将与去年同期持平。市场调研显示,本季度SentinelOne的业务表现“健康”,尤其是在欧洲市场,成功取代了CrowdStrike成为一家大型能源公司(约2万名员工)的供应商,这表明其在竞争中取得了一定优势。调整Attivo流失后,预计NNARR将达到3700万美元,同比增长持平,或基础ARR增长约26%。

FY26 财务预测与盈利能力提升

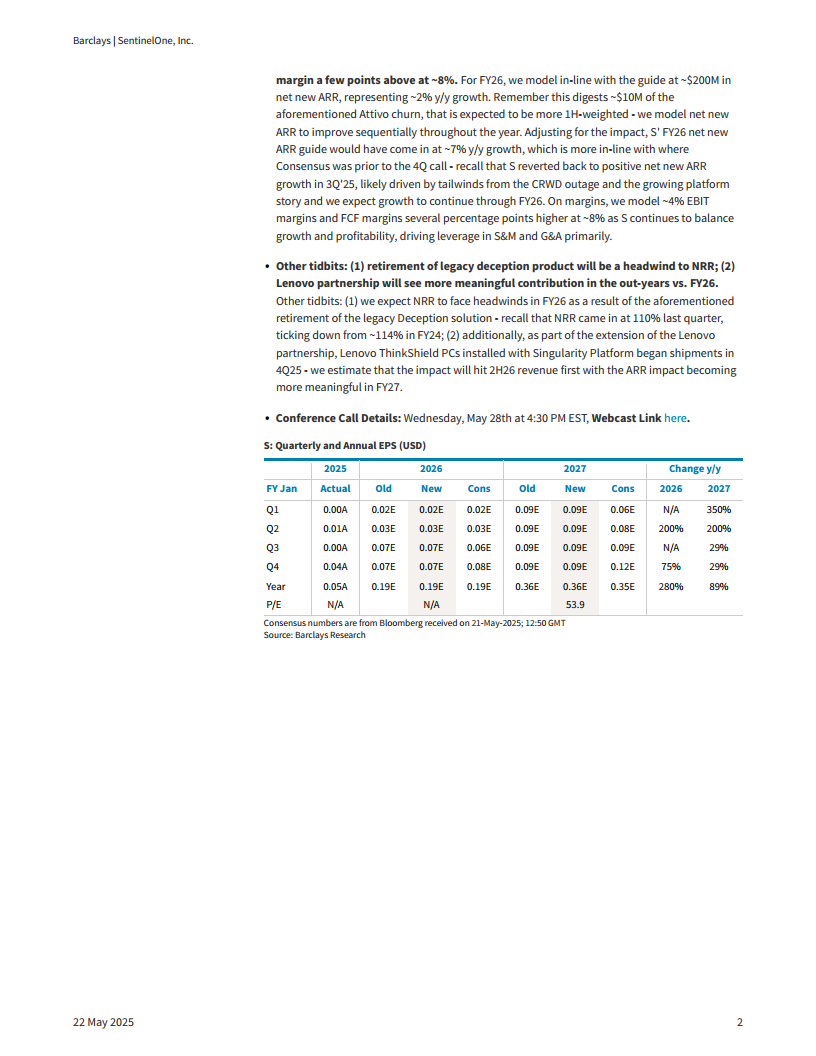

对于FY26全年,报告预测SentinelOne的NNARR将达到2亿美元,同比增长约2%,其中包含约1000万美元的Attivo产品线淘汰所致流失。若剔除此影响,FY26的NNARR增长率将达到约7%,与市场普遍预期更为一致。值得注意的是,FY26有望成为SentinelOne首次实现正向利润率的财年,预计EBIT利润率将达到约4%,自由现金流(FCF)利润率将达到约8%,这主要得益于销售与营销(S&M)以及一般与行政(G&A)费用的杠杆效应。

其他关键业务动态

报告提及,Attivo传统欺骗产品的淘汰将对FY26的净留存率(NRR)构成不利影响,该指标已从FY24的约114%下降至上季度的110%。此外,与联想(Lenovo)的合作关系将从FY27开始产生更显著的贡献,尽管搭载Singularity平台的联想ThinkShield PC已于4Q25开始出货,但其收入影响预计将在2H26显现,而ARR影响则在FY27更为突出。

财务数据与估值分析

根据预测,SentinelOne的收入预计将从2025财年的8.21亿美元增长至2026财年的10.10亿美元和2027财年的12.06亿美元。调整后的EBITDA利润率预计将从2025财年的-1.2%显著改善至2026财年的6.0%和2027财年的12.3%。每股收益(EPS)预计将从2025财年的0.05美元增至2026财年的0.19美元和2027财年的0.36美元。基于FY27的销售额预测,分析师维持21.00美元的目标价,潜在上涨空间为8.2%。上行情景下,目标价可达24.00美元(基于FY26E销售额增长30%和6倍市销率);下行情景下,目标价为16.00美元(基于FY27销售额的5倍市销率)。

评级理由与风险因素

维持“同等权重”评级主要基于以下三点:1) 企业端点市场规模庞大且持续增长,足以支持多个赢家;2) 尽管公司将保持高速增长,但ARR增长轨迹可能无法与CrowdStrike等竞争对手完全同步;3) 盈利能力虽有进展,但实现盈亏平衡仍需2-3年。主要风险包括:来自CrowdStrike的激烈竞争、传统厂商投资以阻止市场份额流失、缺乏盈利能力可能导致股价下行支撑不足、高昂的EV/S估值对利率变化敏感,以及较低的每客户ARR可能限制毛利率提升。

总结

SentinelOne在1Q26展现出健康的业务势头,尤其是在关键客户争夺中取得成功,并预计FY26将首次实现正向利润率,这得益于其平台故事的推进和对成本的有效控制。然而,Attivo产品线淘汰带来的ARR流失和对NRR的负面影响,以及与主要竞争对手如CrowdStrike的持续竞争,仍是其未来增长和盈利能力提升的关键挑战。分析师维持“同等权重”评级和21.00美元的目标价,反映了对公司增长潜力与现有风险的平衡考量。

微信扫一扫-立即使用

微信扫一扫-立即使用