中心思想

重组胶原蛋白市场潜力巨大,锦波生物引领行业发展

本报告核心观点指出,重组胶原蛋白产业正处于高速发展期,市场空间广阔,远未进入存量竞争阶段。与玻尿酸市场相比,重组胶原蛋白在医美领域的竞争格局更为健康,且符合医美市场从惰性填充向外源再生、人源化再生的长期演进趋势。国内外头部美妆品牌的入局,进一步提升了消费者对重组胶原蛋白成分的认知和心智。锦波生物作为该领域的龙头企业,凭借其在适应症、型别和结构上的持续创新与拓展,有望持续受益于行业红利,展现出巨大的增长潜力。

锦波生物多维驱动业绩高增,投资价值凸显

锦波生物通过多维度战略布局,驱动公司业绩实现高增长。核心产品“薇旖美”通过机构拓展和头部动销实现双轮驱动,市场覆盖率和品牌影响力持续提升。同时,公司积极拓展产品矩阵,针对高端客群推出多规格、多型别产品,并在研发管线中前瞻性布局面中部增容、妇科产品及重组ⅩⅦ型人源化胶原蛋白等高需求潜力赛道,确保未来增长动力。基于对公司核心竞争力及市场前景的判断,报告维持“增持”评级,并预测未来三年营收和归母净利润将保持高速增长,显示出显著的投资价值。

主要内容

重组胶原蛋白产业发展空间广阔

行业景气度延续与市场趋势分析

重组胶原蛋白赛道景气度持续高涨,市场远未饱和,仍处于快速扩张阶段。报告认为,与玻尿酸市场相比,重组胶原蛋白在医美领域的竞争格局更为健康,为新进入者和现有企业提供了良好的发展环境。欧莱雅、珀莱雅等国内外美妆头部品牌的积极入场,不仅验证了重组胶原蛋白的市场价值,也极大地提升了消费者对该成分的认知度和接受度。

医美市场长期趋势与胶原蛋白潜力

重组胶原蛋白产品符合医美市场从传统的“惰性填充”向更先进的“外源再生”乃至“人源化再生”的长期发展趋势。这种趋势意味着消费者对更自然、更持久、更具生物相容性的医美解决方案的需求日益增长。从适应症扩展、型别扩展和结构延申等多个维度来看,重组胶原蛋白仍具备广阔的潜力,能够满足多样化的医美需求,预示着未来市场规模的进一步扩大。

薇旖美市场拓展与商业化加速

机构覆盖与头部动销策略

在胶原蛋白高景气度的背景下,锦波生物的核心医美产品“薇旖美”受益于行业红利,保持高速增长态势。公司采取“机构拓展+头部动销”的双轮驱动策略,以4mg产品作为销售重点,在持续扩大渠道覆盖的同时,加速在头部机构的动销。截至2023年底,“薇旖美”已覆盖2000家机构,但相较于国内合规医美机构的整体容量,仍有巨大的可拓展空间。

品牌建设与合规优势

为扩大市场声量和提升品牌影响力,锦波生物积极利用头部集团背书,并结合梯媒投放、小红书活动等C端宣传手段,进行多渠道、多维度的市场推广。凭借合规产品的优势,公司加速宣传破圈,有效触达更广泛的消费者群体,进一步巩固其市场地位。

产品矩阵多元化与研发管线前瞻布局

现有产品线拓展与高端市场渗透

锦波生物持续丰富其产品矩阵,以满足不同客群的需求。针对高端客群,公司正试点推广“薇旖美3+17型&10mg至真”产品,旨在逐步扩展其在医美领域的使用范围,提升高端市场的渗透率。这表明公司不仅关注市场广度,也注重产品深度和差异化竞争。

在研管线布局高需求潜力赛道

公司在研管线的前瞻性布局是其未来增长的重要保障。目前,面中部增容产品、妇科产品以及重组ⅩⅦ型人源化胶原蛋白产品等正在稳步推进中。这些产品分别定位于重组胶原蛋白面部填充、女性私密护理和头皮护理等高需求潜力赛道。报告强调,这些在研产品有望成为同类品项中具备高度前瞻领先性的合规产品,为公司开辟新的增长点。

财务业绩预测与投资建议

盈利预测与增长展望

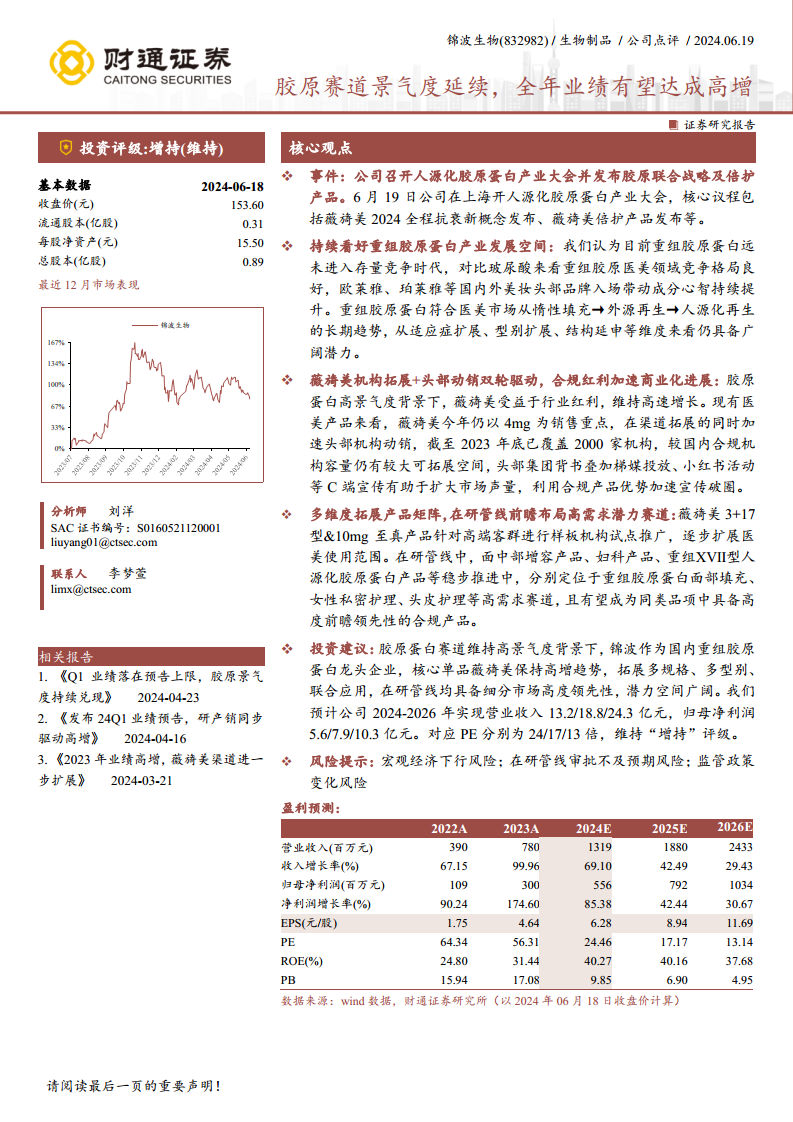

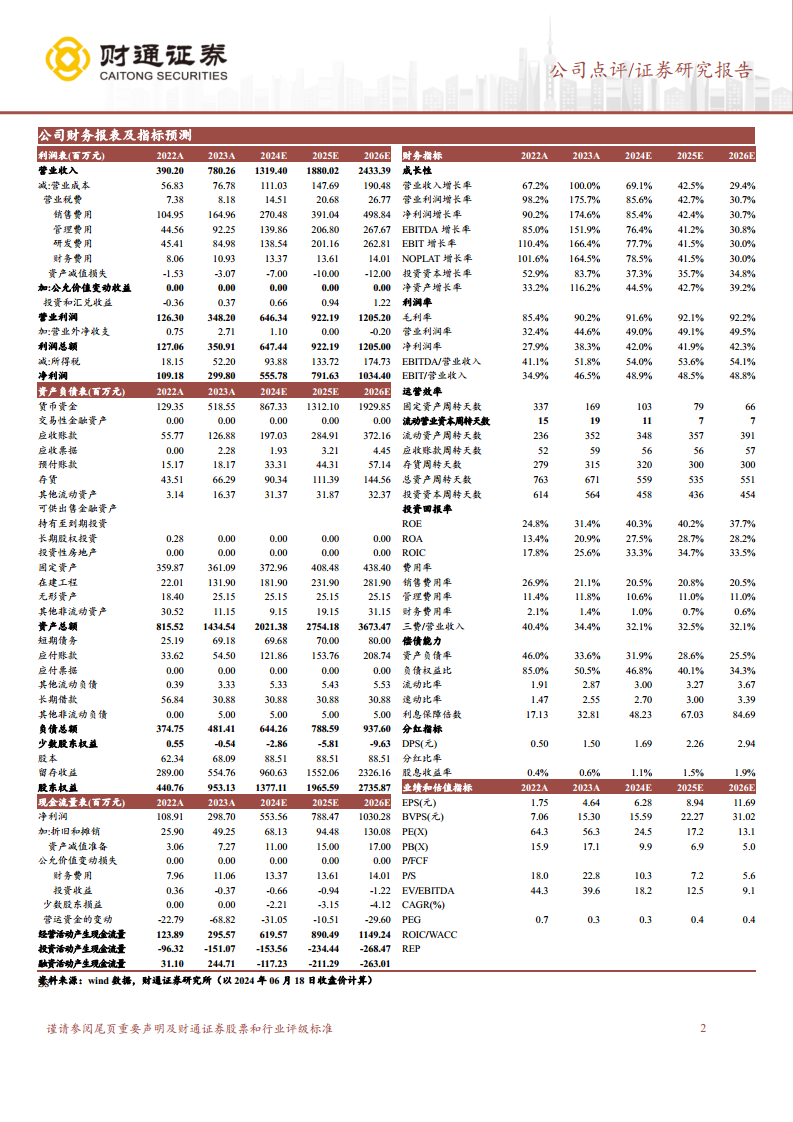

基于对胶原蛋白赛道高景气度和锦波生物作为行业龙头地位的判断,报告维持对公司的“增持”评级。预计公司在2024年至2026年将实现营业收入分别为13.19亿元、18.80亿元和24.33亿元,归母净利润分别为5.56亿元、7.92亿元和10.34亿元。

估值分析与财务指标

对应预测的归母净利润,公司2024年至2026年的PE估值分别为24.46倍、17.17倍和13.14倍,显示出随着业绩增长,估值吸引力逐步提升。

从财务指标来看,公司展现出强劲的成长性:

- 营业收入增长率:预计2024年为69.1%,2025年为42.5%,2026年为29.4%。

- 归母净利润增长率:预计2024年为85.4%,2025年为42.4%,2026年为30.7%。

- 毛利率:预计2024年至2026年将维持在91.6%至92.2%的高水平。

- 净利润率:预计2024年至2026年将维持在41.9%至42.3%的高水平。

- ROE:预计2024年达到40.27%,显示出卓越的资本回报能力。

- 资产负债率:预计将从2024年的31.9%逐步下降至2026年的25.5%,表明公司财务结构持续优化,偿债能力增强。

这些数据共同支撑了公司业绩有望达成高增长的预期,并凸显了其在生物制品领域的领先地位和投资价值。

风险提示

宏观经济与市场环境风险

报告提示,宏观经济下行可能对消费市场,特别是医美等非必需消费品市场造成不利影响,进而影响公司的业绩增长。

研发与审批风险

在研管线的审批进度不及预期是另一项重要风险。新产品的上市时间和市场表现直接受审批流程影响,任何延误都可能影响公司的未来增长计划。

政策与监管风险

监管政策的变化也可能对公司业务产生影响。医美和生物制品行业受政策法规影响较大,政策收紧或调整可能带来不确定性。

总结

本报告对锦波生物进行了深入分析,核心观点认为公司在重组胶原蛋白这一高景气度赛道中具备显著的增长潜力。市场分析显示,重组胶原蛋白产业正处于快速发展期,其在医美领域的应用前景广阔,并符合行业向再生医学演进的长期趋势。锦波生物凭借其核心产品“薇旖美”在市场拓展和商业化方面的强劲表现,以及在产品矩阵多元化和研发管线上的前瞻性布局,有望持续巩固其行业龙头地位。财务预测数据进一步印证了公司未来几年营收和净利润的高速增长潜力,毛利率和净利率维持高位,资本回报率表现优异,财务结构持续优化。尽管存在宏观经济下行、在研管线审批不及预期以及监管政策变化等风险,但综合来看,锦波生物的投资价值依然突出,报告维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用