中心思想

创新管线数据验证差异化战略

本报告的核心观点在于,信达生物近期密集公布的早期临床数据,特别是其PD-1/IL-2双抗IBI363和CLDN18.2靶向药物的优异表现,有力验证了公司在下一代免疫肿瘤(IO)和抗体偶联药物(ADC)等关键赛道上的差异化布局策略。这些早期数据在难治性大癌种中展现出显著疗效,预示着公司创新管线具备巨大的市场潜力。

下一代肿瘤疗法前景广阔,维持买入评级

基于上述积极的临床进展,报告强调信达生物的下一代肿瘤治疗矩阵已初显雏形,其创新疗法有望解决未满足的临床需求。交银国际因此重申对信达生物的“买入”评级,并维持目标价48.0港元,认为公司未来12个月内将迎来多项重要的临床和监管催化剂,有望进一步推动其市场价值。

主要内容

下一代IO疗法IBI363的显著进展

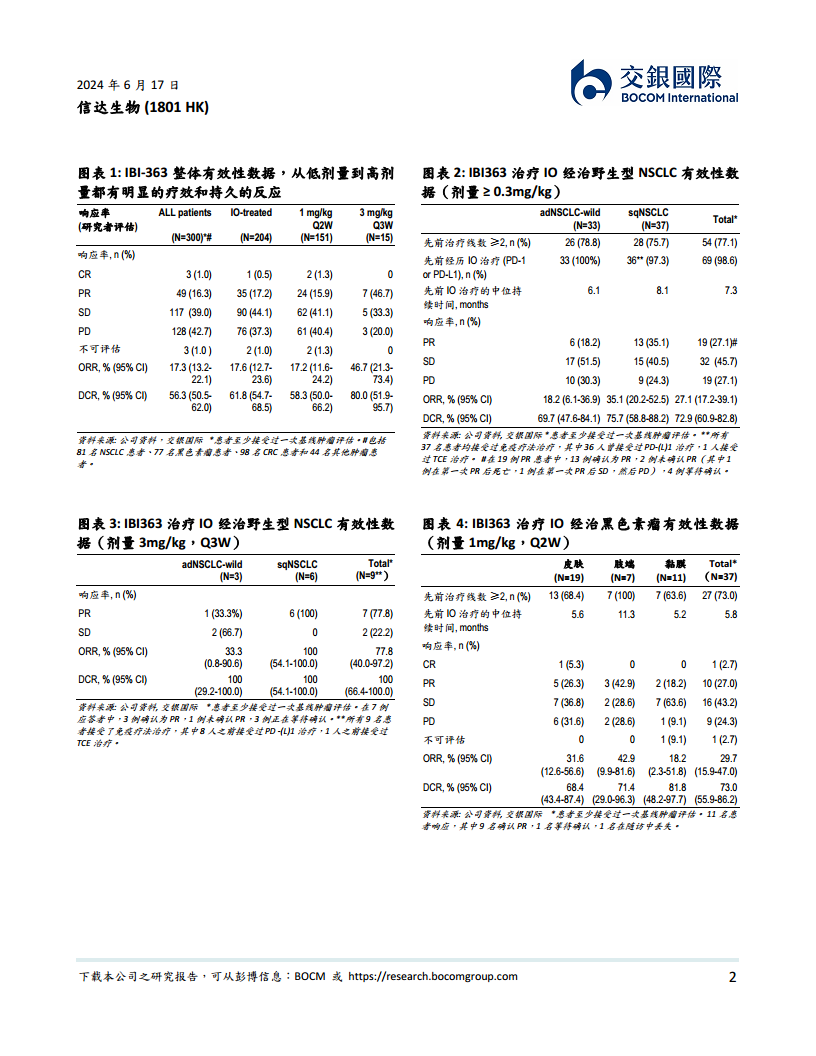

交银国际研究报告详细分析了信达生物PD-1/IL-2α-bias双抗IBI363在实体瘤I期临床中的初步数据。该药物在所有实体瘤患者(N=300)中取得了17.3%的客观缓解率(ORR),在IO经治患者(N=204)中ORR为17.6%。值得注意的是,在3mg/kg Q3W剂量组(N=15)中,ORR高达46.7%,显示出明显的剂量相关性。IBI363在治疗“冷肿瘤”(如黑色素瘤的肢端和黏膜亚型)和IO经治的“热肿瘤”方面表现出优于现有IO药物的疗效,例如在IO经治的黑色素瘤患者中,肢端和黏膜亚型分别取得42.9%/18.2%的ORR和71.4%/81.8%的疾病控制率(DCR)。此外,在有效疗法较少的MSS结直肠癌(特别是伴肝转移患者)中,IBI363也取得了12.7%的ORR。其独特的分子设计(α-bias IL-2仅在PD-1阳性肿瘤特异性T细胞上激活)赋予了其更优异的安全性、更宽的治疗窗口以及更多的多药联用机会。公司计划在关键适应症上进一步积累3mg/kg数据,并启动全球PoC临床。

CLDN18.2靶向药物在胰腺癌中的突破

在近期举行的ASCO大会上,信达生物公布了两款CLDN18.2候选药物在胰腺癌治疗中的初步优异数据。全球首创的CLDN18.2/CD3双抗IBI389和CLDN18.2 ADC IBI343在≥2L CLDN18.2阳性胰腺癌患者中分别取得了40%和30%的ORR。其中,IBI343近期已获得美国FDA快速通道认证,这进一步凸显了其在治疗这一高度难治性癌症方面的巨大潜力。

投资评级与未来催化剂

鉴于公司新一代管线的临床数据密集公布,交银国际认为这进一步验证了信达生物在下一代IO、ADC等关键赛道上的差异化布局优势。尽管这些资产仍处于早期临床开发阶段,但在难治性大癌种上展现出的I期数据已颇为优异。报告指出,若后续试验能保持或接近这一疗效,全球市场空间将极为可观。因此,交银国际维持信达生物“买入”评级和48.0港元的目标价,潜在涨幅为26.2%。未来12个月内,公司肿瘤管线的重点催化剂包括:ROS1、KRAS G12C和信迪利单抗+呋喹替尼2L EMC适应症等新产品/新适应症的获批;IBI363 3mg/kg剂量以及CLDN18.2管线在胰腺癌上的更多PoC数据更新。此外,玛仕度肽6mg减重数据(III期GLORY-1试验)也将在近期公布。从财务预测来看,公司预计在2025年实现净利润转正,并持续增长。

总结

信达生物凭借其在下一代免疫肿瘤和抗体偶联药物领域的创新管线,展现出强大的研发实力和市场潜力。IBI363在多种实体瘤,特别是难治性癌症中表现出显著的临床疗效和安全性优势,而CLDN18.2靶向药物在胰腺癌治疗中的突破性进展也获得了监管机构的认可。这些早期积极数据不仅验证了公司的差异化战略布局,也预示着未来巨大的全球市场机遇。交银国际重申“买入”评级,并预计未来一年内多项临床和监管里程碑将成为股价的重要催化剂,同时财务预测显示公司有望在2025年实现盈利,进一步巩固其市场地位。

微信扫一扫-立即使用

微信扫一扫-立即使用