中心思想

玛仕度肽展现卓越临床价值,驱动信达生物增长

本报告核心观点在于,信达生物的创新药物玛仕度肽在减重和肝脂肪降低方面展现出优异的临床效果,显著优于同类竞品,且其在广阔的中国肥胖及相关代谢疾病市场中具有巨大的商业潜力。公司多元化的研发管线布局,特别是GLP-1、下一代IO和ADC等关键赛道的优势,进一步巩固了其长期增长基础。

维持“买入”评级,看好未来市场表现

基于玛仕度肽的突出疗效、巨大的未满足临床需求以及公司稳健的研发策略,交银国际重申对信达生物的“买入”评级,并维持48.0港元的目标价,预期其未来销售额将实现快速增长,为投资者带来可观回报。

主要内容

玛仕度肽减重效果显著优于竞品

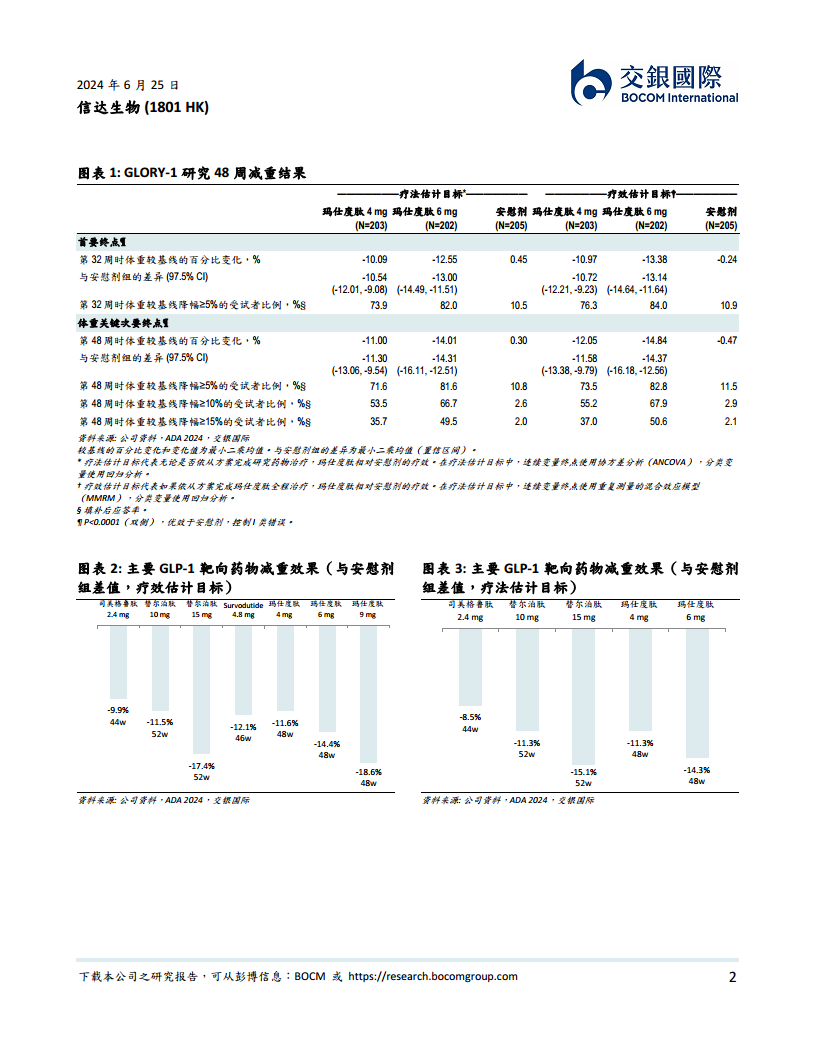

- GLORY-1研究48周减重数据亮眼: 在GLORY-1研究中,玛仕度肽6mg组在48周分别实现了14.0%(疗法估计目标)和14.8%(疗效估计目标)的体重下降,与安慰剂组的差异分别达到14.3%和14.4%。在体重较基线降幅≥5%、≥10%和≥15%的受试者比例上,玛仕度肽4mg和6mg组均显著优于安慰剂(P<0.001)。

- 对比同靶点竞品优势明显: 尽管为非头对头比较,玛仕度肽6mg的减重数据优于司美格鲁肽2.4mg和替尔泊肽10mg。此外,玛仕度肽在改善腰围、收缩压、血脂指标、血尿酸和ALT等主要肥胖并发症指标方面也均优于安慰剂(P<0.001)。

- 安全性和耐受性良好: 玛仕度肽4mg/6mg组的严重TEAE(治疗中出现的不良事件)发生率分别为5.9%/4.0%,因TEAE导致停药发生率分别为1.5%/0.5%,整体安全性和耐受性良好。

肝脂肪含量大幅降低,MASH治疗前景广阔

- 肝脂肪降低效果卓越: 在GLORY-1的探索性分析中,对于基线肝脂肪含量≥10%的受试者,玛仕度肽6mg组在48周的肝脂肪含量较基线平均下降达80.2%,远超安慰剂组的5.3%。

- 超越现有竞品表现: 相比之下,司美格鲁肽2.4mg和替尔泊肽10mg/15mg对肝脂肪的降幅约为40-60%,凸显了玛仕度肽在肝脂肪降低方面的显著优势。

- MASH治疗潜力巨大: 基于其对肝脂肪的显著降低效果以及GCGR对肝脂肪代谢的调节机制,玛仕度肽在MASH(代谢功能障碍相关脂肪性肝炎)治疗中展现出可期的前景,并已在中国获得开展MASH临床研究的批件。

蓝海细分市场潜力巨大,产品线持续拓展

- 中国肥胖市场需求庞大: 中国成年超重人群(BMI ≥24)达到5亿,肥胖人群(BMI ≥28)达到1.6亿。肥胖与多种代谢/心血管疾病密切相关,肥胖人群中伴脂肪肝、血脂异常、高血压、慢性肾病的比例分别高达82%、42%、37%和6%,存在巨大的未满足临床需求。

- 拓展多元化疾病领域: 公司正积极考虑将玛仕度肽的开发拓展至青少年肥胖、心衰、睡眠呼吸暂停等治疗手段相对有限的疾病领域,以进一步挖掘市场潜力。

- 销售预测乐观: 预计玛仕度肽将于2024年底前后在中国获批上市,预测2025年、2026年及峰值销售额将分别达到7亿元、18亿元和52亿元人民币。

维持“买入”评级,多元化管线验证公司优势

- 重申“买入”评级与目标价: 交银国际维持信达生物“买入”评级和48.0港元的目标价,看好其未来发展。

- 研发管线优势凸显: 近期公司肿瘤和代谢管线的临床数据密集公布,进一步验证了公司在GLP-1、下一代IO、ADC等关键赛道上的布局优势。

- 未来催化剂展望: 未来12个月,重点关注玛仕度肽、ROS1、KRAS等新品获批后的初始销售表现,以及IL2、CLDN18.2后续数据更新。

财务表现与估值展望

- 收入持续增长: 预计信达生物的收入将从2023年的62.06亿元人民币增长至2026年的129.51亿元人民币,年复合增长率显著。

- 盈利能力改善: 尽管2022-2024年预计仍处于亏损状态,但净利润亏损额逐年收窄,预计2025年将实现净利润2.67亿元人民币,并在2026年大幅增至20.30亿元人民币,显示出公司盈利能力的显著改善。

- 估值吸引力: 随着盈利能力的提升,预计市盈率将从2025年的214.9倍下降至2026年的28.2倍,显示出长期投资价值。

总结

本报告深入分析了信达生物(1801 HK)的核心产品玛仕度肽的最新临床数据及其市场潜力。玛仕度肽在减重和肝脂肪降低方面表现出卓越的疗效,优于现有竞品,且在中国庞大的肥胖及相关代谢疾病市场中拥有巨大的商业前景。公司积极拓展蓝海细分市场,并预计玛仕度肽将于年底前获批上市,未来销售额有望实现爆发式增长。结合公司在肿瘤和代谢领域的多元化创新管线布局,交银国际重申对信达生物的“买入”评级,并维持48.0港元的目标价,认为其具备显著的投资价值和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用