中心思想

618大促业绩卓越,驱动全年盈利预测上调

巨子生物在2024年618大促期间,旗下两大核心品牌可复美和可丽金取得了显著的销售佳绩,全渠道GMV实现高速增长,远超市场预期。这一强劲表现直接促使华泰研究上调了公司2024年至2026年的归母净利润预测。

医美业务潜力巨大,维持“买入”评级

随着公司重组胶原蛋白液体/固体制剂有望在2024年下半年获批,巨子生物在医美终端市场将迎来巨大的业绩释放弹性。鉴于医美领域对合规优质差异化材料的稀缺需求,结合公司稳健的品牌增长和盈利能力,华泰研究维持对巨子生物的“买入”投资评级,并设定了具有吸引力的目标价。

主要内容

618期间两大核心品牌表现突出

可复美品牌全渠道高速增长

根据生意参谋、电商罗盘等数据,截至2024年6月20日,巨子生物旗下的可复美品牌在618活动期间展现出卓越的市场表现,其全渠道全周期商品交易总额(GMV)实现了超过60%的同比高速增长。在各大电商平台,可复美的增长势头尤为强劲:天猫平台GMV同比增长超过50%,抖音平台同比增长超过65%,京东平台同比增长超过100%,而唯品会平台更是实现了超过200%的惊人增长。

从产品系列维度分析:

- 敷料系列:凭借其突出的产品力,保持了稳健的增长态势,预计GMV同比增长超过两位数。

- 胶原修护系列:明星单品胶原棒作为收入占比最高的品类,不仅在天猫面部精华和修复精华等多个类目中位列国货TOP1,其增速也持续亮眼;同时,胶原贴、胶原乳和胶原冻膜等产品也展现出强劲的发力态势。

- 秩序系列:可复美秩序点痘棒荣登天猫修复精华新品榜TOP1,显示出公司在细分领域的创新能力。

- 焦点系列:焦点面霜在天猫面霜新品榜和抖音品牌胶原蛋白霜人气榜中均位列TOP1,进一步巩固了其市场地位。

可丽金品牌GMV强劲增长

同样根据生意参谋、电商罗盘等数据,截至2024年6月20日,巨子生物的另一核心品牌可丽金在618活动期间实现了全渠道全周期GMV超过100%的同比强劲增长。在各主要电商平台,可丽金的增长表现同样亮眼:天猫平台GMV同比增长超过70%,抖音平台同比增长超过300%,京东平台同比增长超过200%,唯品会平台同比增长超过170%。

具体产品表现方面:

- 胶卷面霜:位列天猫紧致面霜新品榜TOP4,并在抖音品牌胶原蛋白面霜人气榜中排名TOP2。

- 胶卷眼霜:在抖音胶原蛋白眼霜人气榜中位列TOP1。

- 胶原大膜王:GMV同比增长超过100%,位列天猫涂抹面膜热销榜TOP4。

- 嘭嘭次抛:GMV同比增长超过60%。

此外,据公司官网数据显示,可丽金品牌在618期间的曝光量高达3.2亿+次,其胶卷系列在美丽修行平台进行的百人实测中,两款产品的好评率高达99%,充分体现了良好的用户口碑和市场认可度。

盈利预测上调与医美业务展望

2024-2026年归母净利润预测上调

鉴于两大品牌在618期间的突出表现,华泰研究对巨子生物的盈利预测进行了上调。公司2024年至2026年的归母净利润预测分别上调至18.59亿元、22.89亿元和27.43亿元人民币,相较于此前的18.15亿元、22.73亿元和26.72亿元有所提升。

根据华泰研究的预测数据,巨子生物的营业收入预计将持续增长,2024E、2025E、2026E分别为48.13亿元、62.93亿元和78.85亿元,同比增长率分别为36.57%、30.76%和25.29%。归母净利润的同比增长率预计分别为28.06%、23.11%和19.85%。

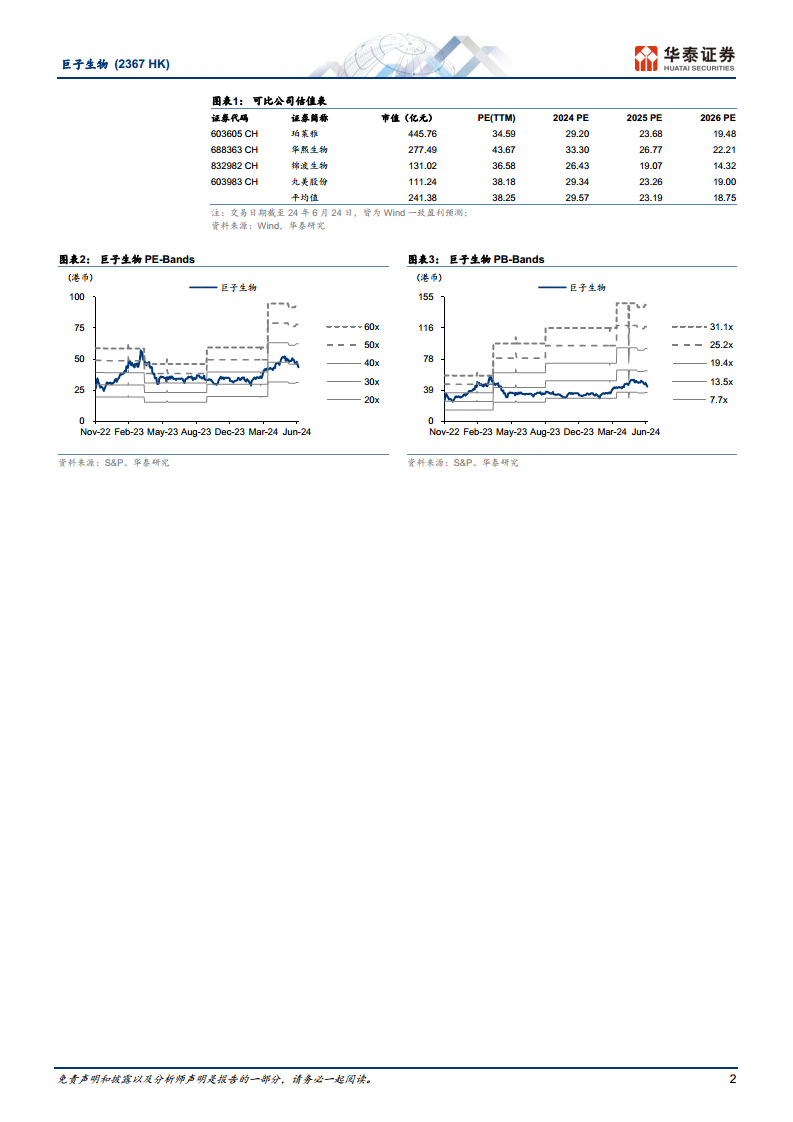

在估值方面,考虑到可比公司Wind一致盈利预测2024年平均PE为30倍,华泰研究给予巨子生物2024年31倍PE,并基于人民币兑港元汇率1.0758,将目标价设定为60.36港币。

医美业务获批在即,释放业绩弹性

报告指出,预计在2024年下半年,巨子生物的重组胶原蛋白液体/固体制剂有望获得监管部门的批准。考虑到当前医美终端市场对差异化、合规优质材料的稀缺需求,一旦这些医美产品获批上市,将为公司带来巨大的业绩释放弹性。这将进一步拓宽公司的业务范围,并有望成为未来业绩增长的重要驱动力。

风险提示

医美产品审批及市场竞争风险

报告提示了巨子生物可能面临的风险,包括医美产品获批进度可能较慢,这可能影响公司新业务的拓展和业绩增长预期。此外,销售费用率的提升也可能对公司的盈利能力造成压力。最后,市场竞争的日益加剧,尤其是在护肤品和医美领域,可能对公司的市场份额和利润空间构成挑战。

总结

巨子生物凭借其核心品牌可复美和可丽金在2024年618大促中的卓越表现,实现了全渠道GMV的显著增长,促使华泰研究上调了公司2024-2026年的盈利预测。同时,随着重组胶原蛋白医美产品有望在2024年下半年获批,公司在医美市场将迎来巨大的业绩增长潜力。尽管存在医美产品审批进度、销售费用率提升和市场竞争加剧等风险,但鉴于公司强大的品牌力和未来的增长空间,华泰研究维持“买入”评级,并设定目标价60.36港币。

微信扫一扫-立即使用

微信扫一扫-立即使用