中心思想

市场整体表现与结构性分化

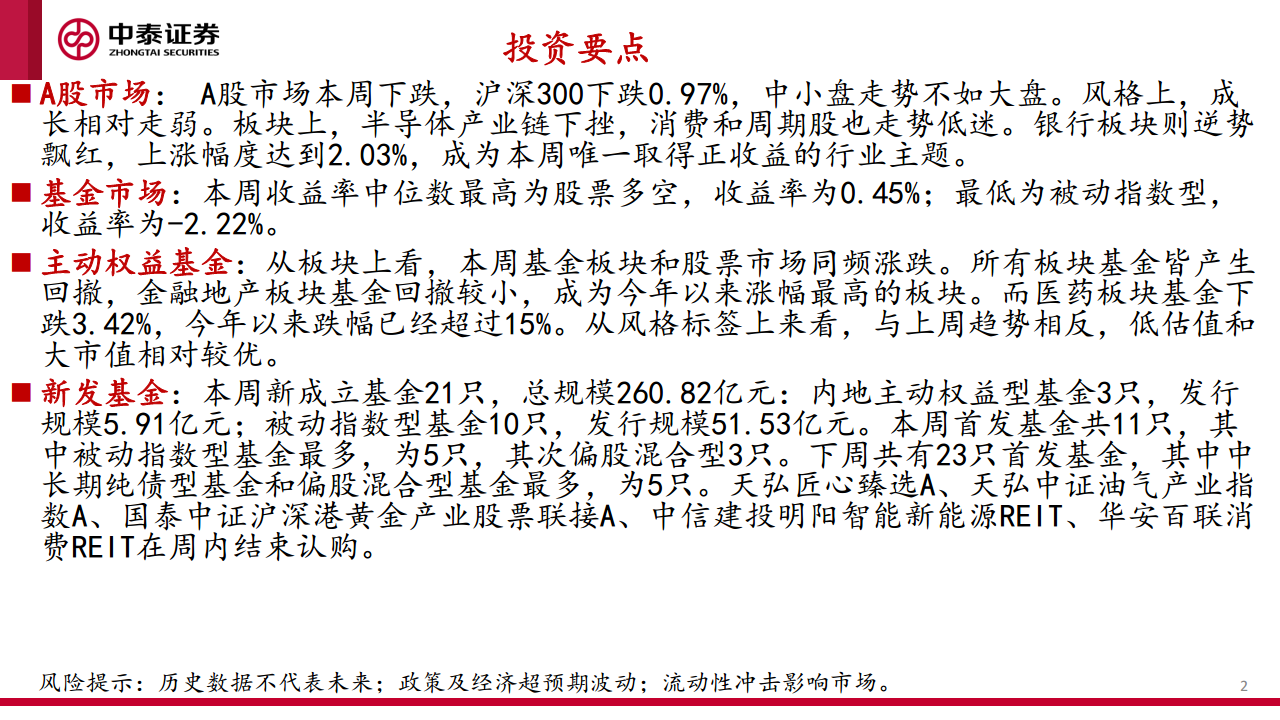

本周A股市场整体呈现下跌趋势,沪深300指数下跌0.97%,中小盘股表现弱于大盘,成长风格相对走弱。在行业板块中,半导体产业链、消费和周期股表现低迷,而银行板块逆势飘红,上涨2.03%,成为本周唯一取得正收益的行业主题,显示出市场内部的结构性分化。

基金市场动态与新发趋势

基金市场本周收益率中位数表现不一,股票多空型基金收益率中位数最高(0.45%),而被动指数型基金最低(-2.22%)。主动权益基金方面,金融地产板块基金回撤较小,成为今年以来涨幅最高的板块,而医药板块基金持续走弱,今年以来跌幅已超15%。新发基金市场活跃,本周新成立基金21只,总规模达260.82亿元,其中被动指数型基金数量最多,反映出市场对指数化投资的持续关注。

主要内容

一、本周市场涨跌

A股市场与大类资产表现

本周A股市场整体下跌,沪深300指数下跌0.97%,中小盘股走势不如大盘,成长风格相对走弱。债券市场各类债券均录得小幅正收益。港股市场下跌1.72%,美股略有上涨。代表性商品中,能化品涨幅最高。

行业主题与概念指数表现

在A股市场中,半导体产业链、消费和周期股走势低迷。银行板块逆势上涨2.03%,是本周唯一取得正收益的行业主题。概念指数方面,智能音箱涨幅最高,达到4.02%;HBM跌幅最高,达到-6.87%。本周交易热度最高的概念为国企综合,日均交易量达242.08亿股。热度上升前五的概念包括维生素(127.44%)和Kimi(90.22%),而磷酸铁锂电池(-61.69%)和乳业(-61.67%)热度下降最快。

基金收益率与回撤分析

近1周基金收益率中位数最高为股票多空型(0.45%),最低为被动指数型(-2.22%)。近1月收益率中位数最高为国际(QDII)另类投资(1.18%),最低为增强指数型(-4.56%)。近1月上涨基金占比最高为增强指数型债券、国际(QDII)债券型和货币市场型(均为100.0%),最低为商品型(0.0%)。近1月最大回撤最低为货币市场型和短期纯债型(0.0%),最高为被动指数型(-6.55%)。

二、主动权益基金跟踪

板块与风格标签表现

本周主动权益基金板块与股票市场同频涨跌,所有板块基金均产生回撤。金融地产板块基金回撤较小(-0.14%),成为今年以来涨幅最高的板块(4.84%)。医药板块基金下跌3.42%,今年以来跌幅已超过15%。从风格标签来看,低估值(-1.23%)和大市值(-1.28%)基金相对表现较优。

板块与风格内部分化

板块层面,金融地产板块近1周分化程度最低,收益率极差为4.54%;TMT板块分化程度最高,收益率极差达13.12%。近1月,金融地产分化程度最低(11.36%),TMT板块分化程度最高(32.7%)。风格层面,低盈利质量近1周分化程度最低(7.66%),低市值分化程度最高(13.12%)。近1月,低盈利质量分化程度最低(18.64%),均衡市值分化程度最高(32.7%)。

近1月收益率前五基金

报告详细列出了各板块和各风格近1月收益率前五的基金。例如,TMT板块中东吴移动互联A以13.46%的收益率居首;金融地产板块中瑞达行业轮动A以-0.01%的收益率位列前五。在风格方面,小盘价值型基金信澳优势产业A以9.46%的收益率领先;中盘成长型基金东吴移动互联A以13.46%的收益率表现突出。

三、新发基金梳理

本周新成立与首发基金概况

本周新成立基金21只,总规模达260.82亿元。其中,内地主动权益型基金3只,发行规模5.91亿元;被动指数型基金10只,发行规模51.53亿元。本周首发基金共11只,被动指数型基金数量最多(5只),其次是偏股混合型基金(3只)。

下周首发基金与认购结束情况

下周共有23只首发基金,其中中长期纯债型基金和偏股混合型基金数量最多,均为5只。天弘匠心臻选A、天弘中证油气产业指数A、国泰中证沪深港黄金产业股票联接A、中信建投明阳智能新能源REIT和华安百联消费REIT在周内结束认购。

总结

本周A股市场整体下跌,沪深300指数下挫0.97%,中小盘股和成长风格表现不佳。行业板块呈现结构性分化,银行板块逆势上涨2.03%,而半导体产业链、消费和医药板块基金持续走弱,医药板块基金今年以来跌幅已超15%。基金市场中,股票多空型基金收益率中位数最高,被动指数型基金最低。新发基金市场活跃,本周新成立基金21只,总规模260.82亿元,被动指数型基金占据主导地位,下周新发基金数量预计将继续增加,中长期纯债型和偏股混合型基金数量最多。

微信扫一扫-立即使用

微信扫一扫-立即使用