中心思想

市场机遇与战略布局

智云健康通过独家引进注射用伊洛前列素溶液,成功切入中国肺动脉高压(PH)这一巨大且未被满足的治疗市场。此举不仅填补了国内PH治疗领域的空白,更与公司现有的数字化慢病管理平台及P2M(Patient to Manufacturer)战略深度融合,有望在未来几年内显著提升公司的市场份额和盈利能力。

核心竞争力与盈利展望

公司凭借其广泛的医院和药店网络、庞大的注册医生和在线处方量以及AI体系,构建了强大的商业化推广能力。结合PH治疗市场的快速增长潜力,智云健康有望实现营收的持续高增长,并逐步扭亏为盈,实现经调整利润的显著增长,从而巩固其在慢病管理领域的领先地位。

主要内容

事件概述:独家引进肺动脉高压创新药物

- 2024年6月24日,智云健康宣布成功获得注射用伊洛前列素溶液在大中华区(包括中国大陆、港澳地区)的独家分授权许可,全面负责该产品的商业化运营。

- 此次引进涉及两笔预付款,总计2500万美元(约1.78亿元人民币),以及每年20万美元(约142万元人民币)的年度维护费。

肺动脉高压市场分析:需求迫切与高速增长

- 疾病负担与未满足需求: 肺动脉高压是一种由多种病因引起的肺血管阻力及压力升高的综合征。据估计,中国肺动脉高压患者数量超过500万人,其中NYHA III-IV级患者约有130-207万,绝大部分患者缺乏有效治疗或面临沉重经济负担,对有效治疗手段的需求极为迫切。

- 市场规模与增长潜力: 全球肺动脉高压治疗市场预计到2030年将达到110亿美元。在中国,肺动脉高压治疗市场近年来快速增长,预计未来3-5年复合增长率将维持在30%以上。

伊洛前列素的临床价值与市场潜力

- 卓越疗效与安全性: 伊洛前列素作为前列环素类似物,已被证实能快速降低肺动脉高压患者的肺血管阻力,增加心排血量。长期使用可将患者的2年生存率提高至87%,且不良反应轻微,耐受性良好。

- 独家剂型与优先审评: 自2001年上市以来,伊洛前列素注射剂已成为全球多国治疗肺动脉高压的重要药物。智云健康引进的注射用伊洛前列素溶液作为国内独家剂型,将填补国内市场空白。其注册分类为5.2类,可享受罕见病用药的“优先审评审批程序”,有望缩短上市周期。

- 适应症拓展潜力: 除肺动脉高压外,注射用伊洛前列素溶液还有望扩展适应症至血栓闭塞性脉管炎、雷诺现象和PAOD等,为心血管疾病治疗带来更多发展空间。

智云健康慢病管理战略与P2M模式

- 数字化慢病管理领导者: 智云健康科技集团是中国最大的数字化慢病管理解决方案提供商,通过向医院提供SaaS及用品,推动院内慢病管理流程数字化和标准化,为慢性病患者提供全生命周期服务。

- P2M战略提升盈利: 公司通过实施P2M(Patient to Manufacturer)模式,利用其覆盖全国的规模化SaaS网络和数字化能力,实现了患者与制药工业的直接对接,有效连接了供需两端,提升了公司盈利能力。

投资建议与财务展望

- 维持“买入”评级: 华安证券维持智云健康“买入”投资评级,看好公司在渠道资源(近2800家医院、22万家药店、10万名注册医生、每年近2亿张在线处方)、AI体系、自营产品放量以及集采下与更多药品合作的潜力。

- 财务预测:

- 2024-2026年营业收入预计分别为48.3亿元、61.3亿元和77.3亿元,同比增速分别为30.8%、27.0%和26.1%。

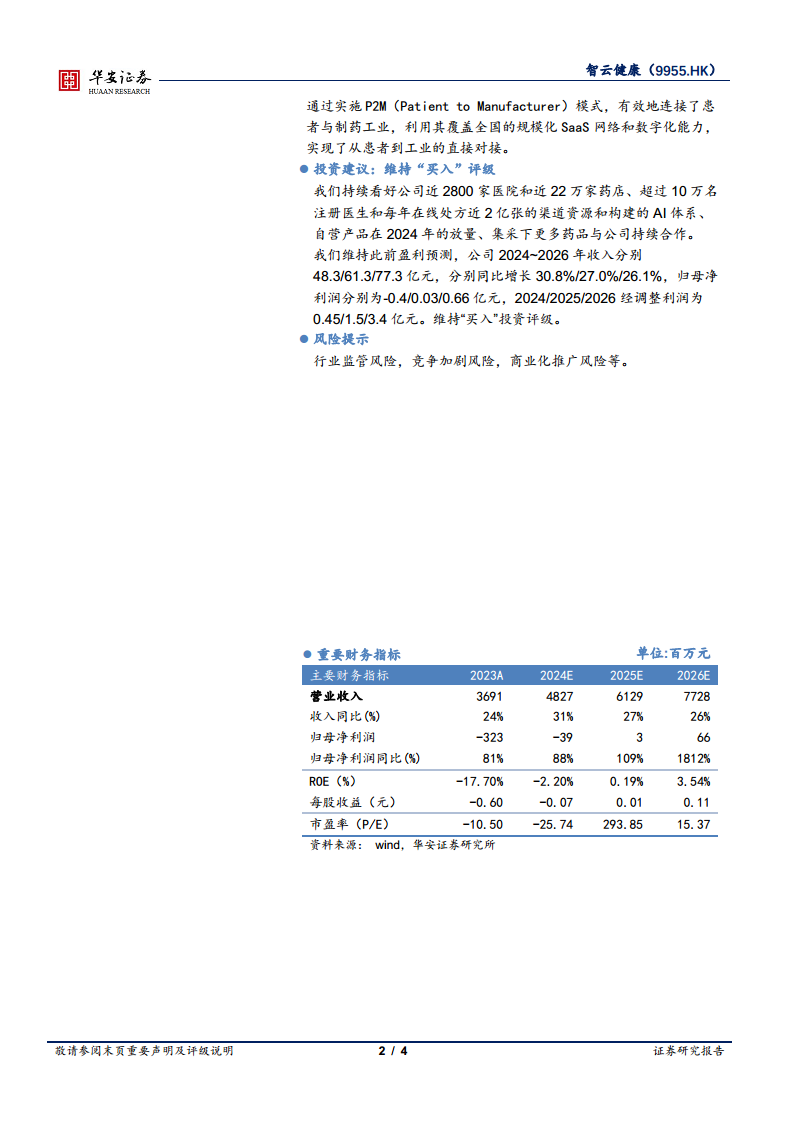

- 归母净利润预计分别为-0.4亿元、0.03亿元和0.66亿元,显示公司有望在2025年实现归母净利润转正。

- 经调整利润预计分别为0.45亿元、1.5亿元和3.4亿元,呈现显著增长趋势。

风险提示

- 行业监管风险:政策变化可能对公司业务产生影响。

- 竞争加剧风险:市场竞争可能导致产品推广和盈利压力。

- 商业化推广风险:新引进产品的市场推广效果可能不及预期。

财务数据概览

- 营收持续增长: 预计2024-2026年营业收入将保持26%以上的年增长率。

- 盈利能力改善: 归母净利润预计在2025年实现扭亏为盈,并在2026年大幅增长1812%。

- 运营效率提升: 随着营收增长,毛利率和销售净利率预计将逐步改善,ROE也将由负转正。

总结

智云健康此次独家引进注射用伊洛前列素溶液,是其在慢病管理领域的重要战略布局,成功切入中国肺动脉高压这一高增长、未满足的治疗市场。公司凭借其强大的数字化平台和P2M模式,有望高效推动该创新药物的商业化,填补国内市场空白。尽管面临行业监管、市场竞争和商业化推广等风险,但基于其广泛的渠道资源、AI体系以及积极的财务预测,智云健康有望实现营收的持续增长和盈利能力的显著提升,巩固其在数字化慢病管理解决方案提供商的领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用