中心思想

巨子生物美妆医美双轮驱动,估值低位显投资价值

本报告核心观点指出,巨子生物作为胶原蛋白领域的领先企业,其基本面持续向好,尤其在美妆业务端展现出强劲的增长势能和新品孵化能力。同时,公司在医美管线方面的布局预计将凭借其现有渠道和用户基础实现快速放量。鉴于美妆与医美业务的“双重奏”效应,公司业绩和估值有望同步提升,当前估值处于相对低位,具备增持的投资价值。

市场表现与未来增长潜力

巨子生物在2024年618大促期间,旗下两大美妆品牌可复美和可丽金均实现了显著增长,彰显了其在功效性护肤市场的领导地位和品牌影响力。展望未来,随着医美械三产品的获批落地,公司有望将美妆领域的成功经验复制到医美市场,形成新的增长极,从而支撑其长期业绩增长和市场估值提升。

主要内容

美妆业务强劲增长与新品驱动

618大促业绩亮眼,全渠道高增长

巨子生物在2024年618大促期间表现出色,旗下两大美妆品牌均实现高增长。可复美全渠道全周期GMV同比增长超过60%,其中天猫、抖音、京东和唯品会分别同比增长超过50%、65%、100%和200%。可丽金全渠道全周期GMV同比增长更是超过100%,在各渠道表现尤为突出,天猫、抖音、京东和唯品会分别同比增长超过70%、300%、200%和170%。这些数据充分证明了公司美妆产品强大的市场竞争力和消费者认可度。

新品孵化超预期,产品矩阵持续拓展

2024年,巨子生物加速了美妆端的新品推出,且新品孵化效果超预期。可复美品牌在敷料和胶原棒等大单品稳健增长的基础上,新品焦点系列(面霜、精华、面膜)销售数据亮眼,其中焦点面霜位列天猫面霜新品TOP1,抖音胶原蛋白霜人气榜TOP1。此外,以人参皂苷为核心成分的秩序系列也在持续拓展。可丽金品牌则凭借低基数实现了高增长,经典单品胶原大膜王和嘭嘭次抛在618期间GMV分别同比增长超过100%和60%。胶卷系列已上市眼霜、面霜、眼膜,形成了完善的搭配,持续深耕胶原抗衰心智,有效拓展了产品矩阵。

医美管线蓄势待发,渠道与人群复用优势显著

医美渠道布局广泛,具备先发优势

巨子生物在医美管线落地后,预计将凭借其在渠道和人群方面的优势实现快速起量。截至2023年底,公司已覆盖约4000家医美渠道,其中包括1500家公立医院和2500家私立机构。与同业锦波生物的薇旖美(截至2023年底覆盖约2000家机构)相比,巨子生物在渠道覆盖上具有显著优势,为医美产品的快速推广奠定了基础。

目标客群高度适配,实现高效转化

在人群维度,可复美原有优势产品为敷料及功效型护肤品,主要服务于医美术后修复及特殊状态人群。这部分客群与医美人群高度适配,且对巨子生物及可复美品牌天然具备强认知和高信任度。这种用户基础使得公司能够将现有美妆用户直接复用至医美板块,大大降低了市场教育和获客成本,有望实现高效转化。

财务表现与投资展望

业绩预测与估值分析

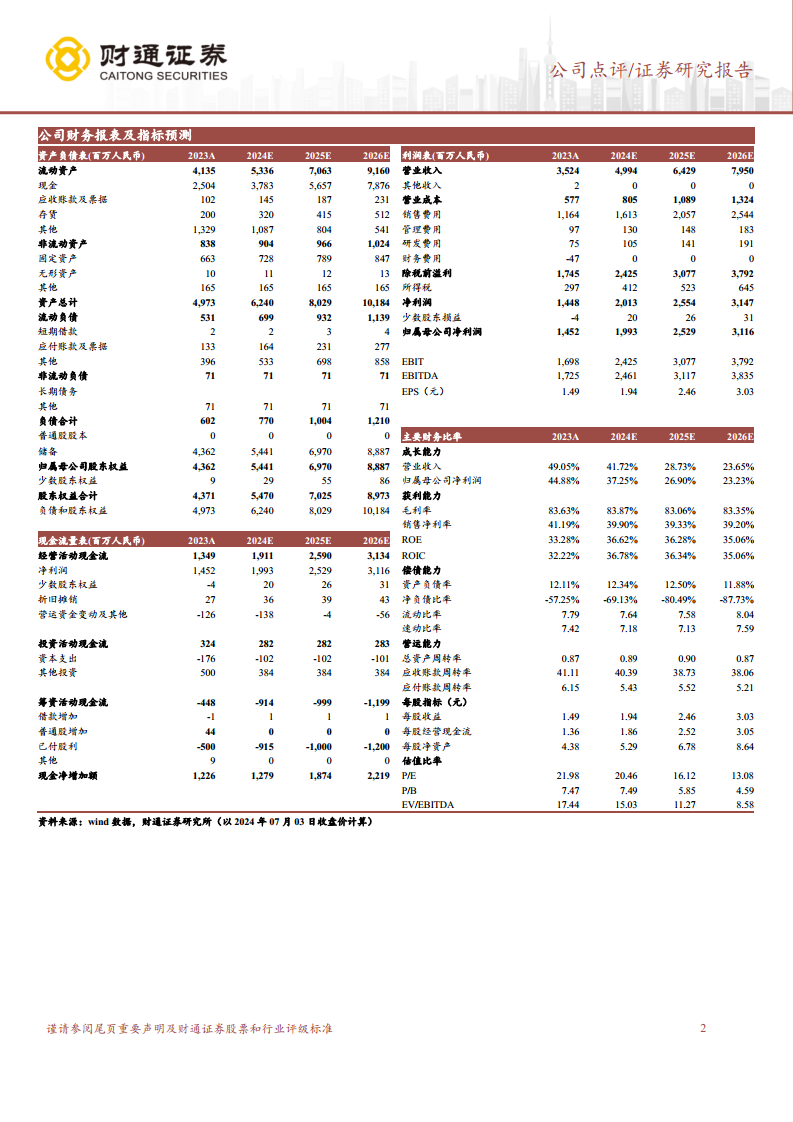

基于美妆业务的持续向好和医美械三产品获批的预期,财通证券研究所预计巨子生物2024-2026年收入将分别达到49.9亿元、64.3亿元和79.5亿元,归母净利润分别为19.9亿元、25.3亿元和31.2亿元。对应2024-2026年的PE分别为20倍、16倍和13倍。分析师认为,公司当前估值处于低位,具备吸引力。

维持“增持”评级,关注潜在风险

报告维持对巨子生物的“增持”评级。然而,报告也提示了潜在风险,包括宏观消费需求下行、产品审批进展不及预期、新品推广不及预期以及市场竞争加剧等,投资者需密切关注。

总结

巨子生物凭借其在重组胶原蛋白领域的深厚积累和创新能力,在美妆市场取得了显著的增长,尤其在618大促期间,可复美和可丽金两大品牌展现出强劲的销售势头和新品孵化能力。同时,公司在医美领域的战略布局,通过广泛的渠道覆盖和高度适配的客户群体,有望在医美械三产品获批后实现快速放量,形成美妆与医美业务的“双重奏”增长格局。财务预测显示,公司未来几年收入和净利润将持续增长,当前估值具备吸引力,因此维持“增持”评级。投资者在把握投资机会的同时,也需关注宏观经济、产品审批及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用