中心思想

业绩强劲增长与市场景气度提升

川宁生物在2024年上半年展现出强劲的业绩增长势头,归母净利润预计同比增长86.76%-97.00%。这一亮眼表现主要得益于抗生素中间体市场景气度持续高涨,下游需求旺盛,使得公司主要产品实现了量价齐升。

生物制造优势与新业务驱动

公司通过先进的生物制造技术,包括AI赋能发酵工艺优化和合成生物学应用,显著提升了生产效率并降低了成本。同时,凭借独特的区位优势,公司在原材料采购方面具备显著的成本管控能力。此外,合成生物学领域的新产品(如红没药醇、5-羟基色氨酸已量产,麦角硫因和PHA项目正在推进)有望为公司开启新的增长曲线。

主要内容

2024年上半年业绩表现亮眼

公司发布的2024年上半年业绩预告显示,预计实现归母净利润7.30-7.70亿元,同比大幅增长86.76%-97.00%;扣非净利润亦达到7.30-7.70亿元,同比增长85.95%-96.14%。其中,第二季度归母净利润预计为3.77-4.17亿元,同比增长75.19%-93.76%,环比增长7.03%-18.37%。业绩持续向好主要归因于抗生素中间体市场景气度高企,产品量价齐升,以及生物制造技术提升和工艺优化带来的边际产量增加和成本下降。

生物制造技术与成本优势凸显

公司作为先进生物制造企业,其全方位竞争优势持续显现。在技术方面,公司已将大量生产数据提供给金珵科技,利用AI模型进行分析和智能化改进方案验证,以提升发酵水平。合成生物学在关键酶构建、酶活性和研发效率上也有明显提升,全面赋能发酵生产工艺。在成本管控方面,子公司瑾禾生物拥有年加工12万吨大豆、20万吨小麦(大麦)及8万吨油葵的能力,并已流转土地近八万亩,使得玉米等重要原材料采购价格相较内地便宜20%以上,具备强大的上游原材料供给和成本控制能力。抗生素中间体市场方面,海外6-APA新产能暂无明显影响,头孢及硫红系列价格在2023年触底反弹,2024年一季度小幅回暖,竞争格局稳定,有望驱动公司下半年业绩持续向好。

合成生物学布局开启第二增长曲线

公司在合成生物学领域的布局有序推进,部分品种已开始贡献增量。目前,红没药醇和5-羟基色氨酸已实现量产,并采用代理商模式进行销售。麦角硫因预计将于今年生产,公司正积极开发下游客户。此外,在PHA(聚羟基脂肪酸酯)方面,公司将根据初期生产和市场反馈,与微构工场共同推进大规模产能布局。通过布局高附加值天然产物和部分大宗化合物品种,公司有望成功打开第二增长曲线。

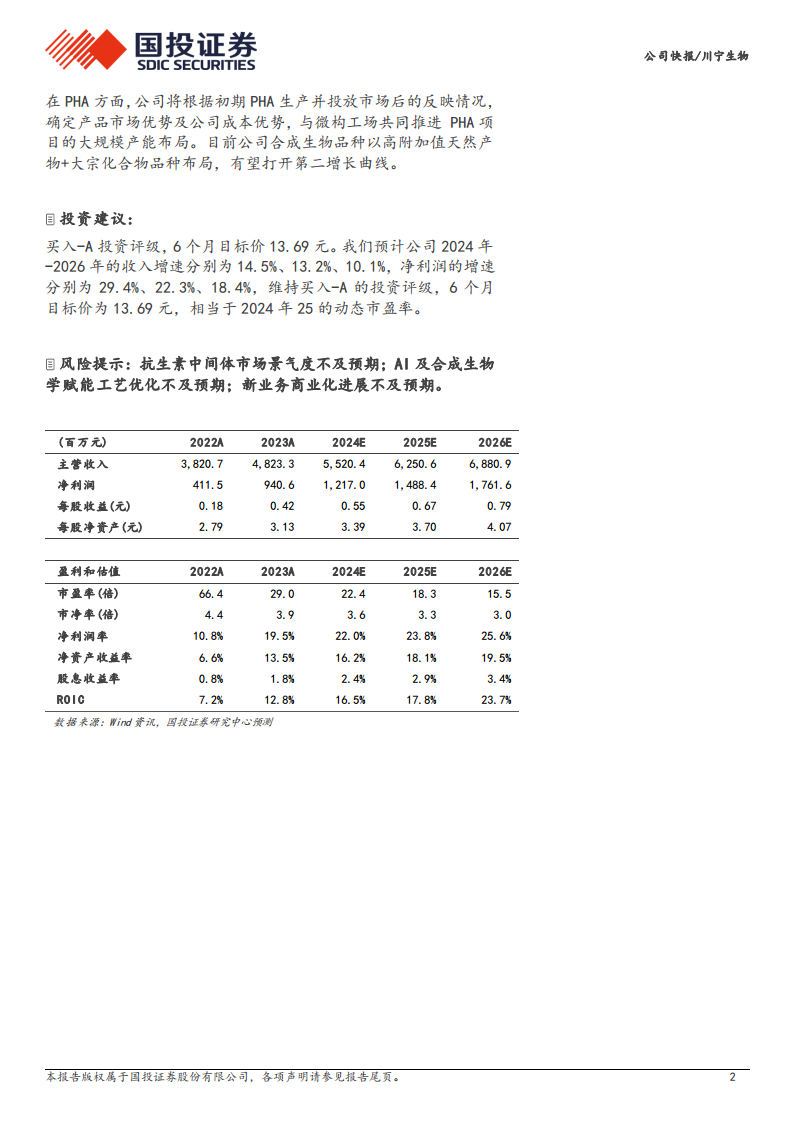

投资展望与潜在风险

国投证券维持川宁生物“买入-A”的投资评级,并设定6个月目标价为13.69元,相当于2024年25倍的动态市盈率。预计公司2024年至2026年的收入增速分别为14.5%、13.2%、10.1%,净利润增速分别为29.4%、22.3%、18.4%。然而,报告也提示了潜在风险,包括抗生素中间体市场景气度不及预期、AI及合成生物学赋能工艺优化不及预期,以及新业务商业化进展不及预期等。

总结

川宁生物在2024年上半年取得了显著的业绩增长,归母净利润预计同比增长86.76%-97.00%,主要得益于抗生素中间体市场的持续景气和公司在生物制造领域的成本优势。公司通过AI和合成生物学等先进技术不断优化生产工艺,并利用区位优势有效控制原材料成本。同时,合成生物学新业务的商业化进展顺利,红没药醇、5-羟基色氨酸已量产,麦角硫因和PHA项目有望成为未来新的增长点。国投证券维持“买入-A”评级,并预测公司未来三年营收和净利润将保持稳健增长。投资者需关注抗生素中间体市场景气度、技术优化效果及新业务商业化进程等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用