中心思想

业绩强劲增长与采浆能力提升

派林生物在2024年上半年实现了显著的业绩高增长,归母净利润同比增长120%-140%,主要得益于血液制品市场需求的景气、原料血浆采集量的有效提升以及可售产品数量和销量的增加。公司第二季度业绩表现尤为突出,同比和环比均实现高速增长,显示出强劲的盈利能力和市场竞争力。

战略赋能驱动长期发展

在陕煤集团控股后,派林生物在多个关键领域取得了积极进展。公司通过新浆站的陆续验收开采和供浆协议的优化,持续扩大采浆规模,为产品放量奠定坚实基础。同时,在产品研发(如高纯静丙的临床进展)和国际市场拓展(如与巴基斯坦经销商的合作)方面也取得突破,加之陕煤集团在新浆站拓展方面的战略赋能,共同驱动公司实现高质量、可持续的长期发展。

主要内容

2024年半年度业绩预告与Q2表现

业绩超预期增长

派林生物于2024年7月10日发布半年度业绩预告,预计上半年实现归母净利润3.15亿元至3.44亿元,同比增长幅度高达120%至140%。这一业绩增长主要归因于血液制品市场销售需求的景气、原料血浆采集量的良好增长,以及公司可售产品数量和销量的同步增加,从而带动主营业务收入显著提升。

Q2单季高速增长

结合公司2024年第一季度和2023年第二季度的归母净利润数据,推算出2024年第二季度归母净利润预计在1.93亿元至2.22亿元之间。这意味着公司第二季度业绩相较于2023年同期增长122.40%-155.39%,相较于2024年第一季度环比增长58.22%-81.70%,展现出强劲的季度增长势头。2023年全年约1200吨的采浆量为2024年产品端的放量奠定了坚实基础,保障了业绩的持续良好增长。

采浆端持续扩张与产能保障

新浆站陆续投产

今年上半年,派斯菲科下属的拜泉浆站和依安浆站已分别于3月和4月完成验收并正式开采。此外,剩余2个浆站也有望在近期完成验收,预计派斯菲科的全部19个浆站将在今年内全部落地开采。这一系列进展预示着公司采浆端将进入快速增长阶段,为未来的产品供应提供充足保障。

供浆协议优化与采浆量预期

今年3月,双林生物与德源签订了补充协议,将供浆周期再次延长两年。同时,协议将德源的年供浆量从不低于180吨调整为不低于200吨,并引入了阶梯式奖励机制,对供浆量超过500吨及600吨的情况进行额外奖励,有望显著提升德源的供浆积极性。综合以上因素,预计公司2024年采浆量超过1400吨具有较高的确定性。

陕煤赋能下的公司发展与市场拓展

研发管线与国际化布局

陕煤集团控股后,派林生物在提质增效方面取得了显著成效,各项进展顺利推进,具备较高的执行力和兑现度。在产品研发方面,双林生物的10%高纯静丙已获批临床,派斯菲科的高纯静丙临床前研发也进展迅速。在国际化布局方面,双林生物于今年3月与巴基斯坦经销商3A Diagnostics签订了独家许可和供应协议,静丙出海取得积极进展,为公司业绩的长期稳健增长奠定了坚实基础。

陕煤集团的战略支持

陕煤集团有望在新浆站的拓展方面为公司提供强大赋能,助力派林生物获取更多优质浆站资源,进一步巩固其在血液制品行业的采浆优势,从而支持公司未来的持续发展和市场扩张。

投资建议与风险提示

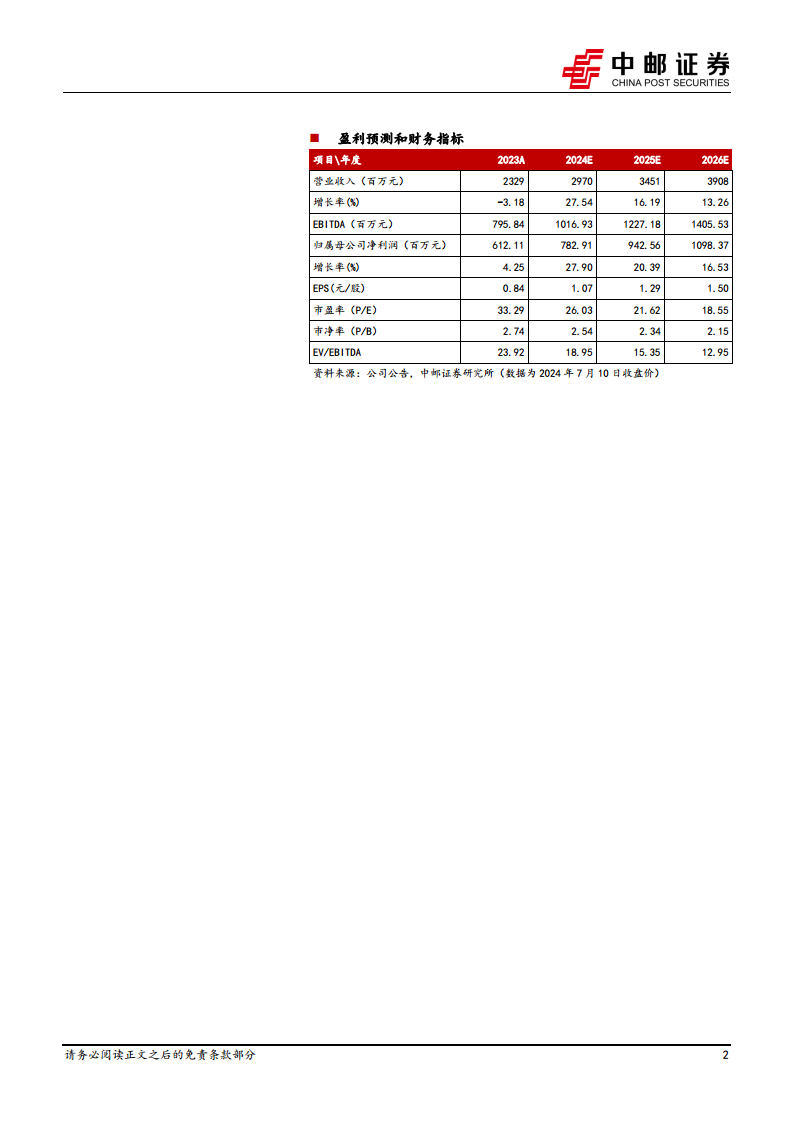

盈利预测与估值

中邮证券预计派林生物2024年至2026年的归母净利润将分别达到7.8亿元、9.4亿元和11.0亿元,对应的每股收益(EPS)分别为1.07元、1.29元和1.50元。基于当前股价,对应的市盈率(PE)分别为26.03倍、21.62倍和18.55倍。鉴于公司良好的业绩增长和发展前景,中邮证券持续推荐并维持“买入”评级。

潜在风险因素

报告提示了多项潜在风险,包括采浆量不及预期、产品销售不及预期以及新品上市不及预期等,投资者需密切关注并谨慎评估。

总结

派林生物在2024年上半年展现出强劲的业绩增长势头,归母净利润同比大幅增长,主要得益于血液制品市场的景气和采浆能力的有效提升。公司通过新浆站的陆续投产和供浆协议的优化,确保了采浆端的持续扩张。在陕煤集团的战略赋能下,公司在产品研发、国际市场拓展以及新浆站获取方面均取得显著进展,为未来的高质量发展奠定了坚实基础。尽管存在采浆量、产品销售和新品上市等潜在风险,但公司整体发展态势积极,投资价值显著。

微信扫一扫-立即使用

微信扫一扫-立即使用