中心思想

业绩超预期与血制品龙头地位巩固

天坛生物2024年上半年业绩表现强劲,特别是第二季度营收和归母净利润实现超预期增长,分别同比增长15.8%和34.3%。这主要得益于行业持续高景气、公司采浆站数量和采浆量的稳健增长,以及新品种层析静丙的逐步放量。公司作为血制品行业的龙头企业,在“十四五”期间持续扩大采浆规模,并拥有国药集团的强大支持,为其长期发展奠定了坚实基础。

新品种驱动与盈利能力提升

公司通过新批采浆站的获取和新品种的研发上市,持续提升吨浆利润和整体盈利能力。第四代层析静丙的上市销售有望成为未来吨浆利润提升的主要驱动力,同时,重组人凝血因子Ⅷ等在研产品也预示着公司未来产品梯队的完善。净利率的显著提升(24H1达到25.6%,同比提高4.5个百分点)反映了公司在产品价格和成本费用管控方面的成效,预示着未来盈利能力的持续改善。

主要内容

2024上半年业绩快报:超预期增长

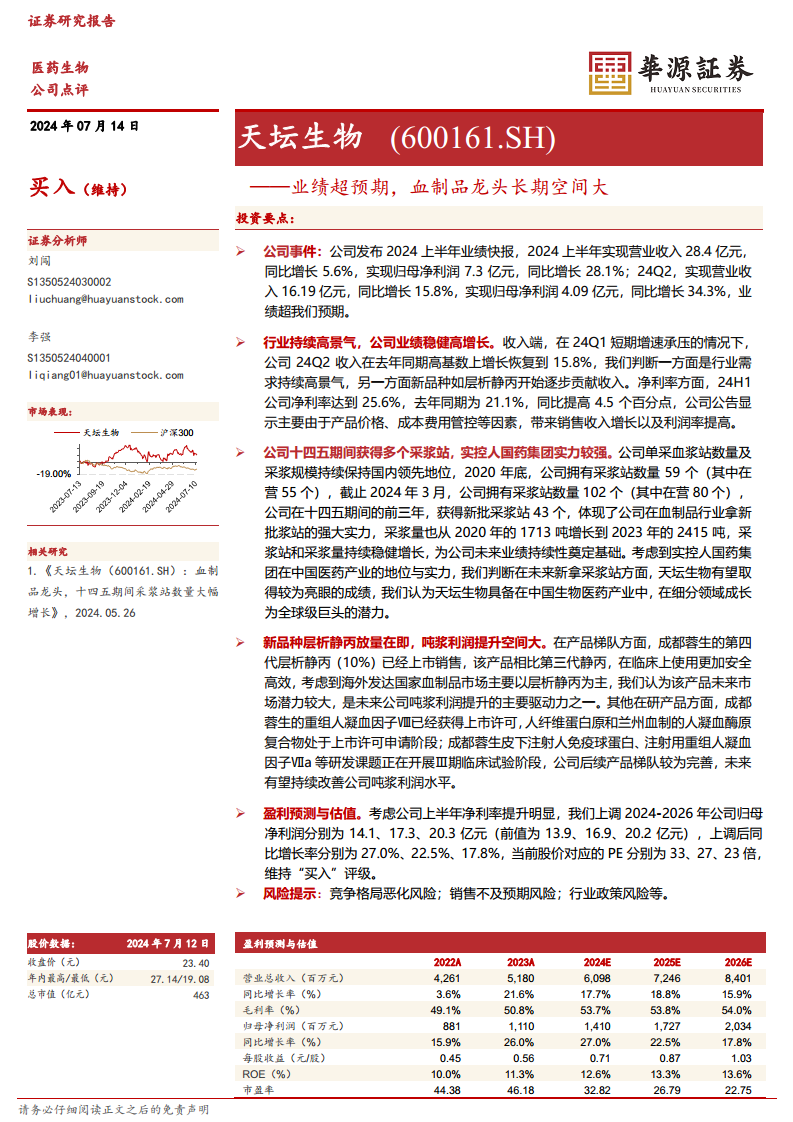

公司发布2024上半年业绩快报,实现营业收入28.4亿元,同比增长5.6%;归母净利润7.3亿元,同比增长28.1%。其中,24Q2实现营业收入16.19亿元,同比增长15.8%;归母净利润4.09亿元,同比增长34.3%,业绩表现超出市场预期。

行业高景气与公司业绩稳健增长

尽管24Q1增速短期承压,公司24Q2收入在去年同期高基数上仍恢复至15.8%的增长,主要得益于行业需求的持续高景气和新品种(如层析静丙)的逐步贡献收入。24H1公司净利率达到25.6%,同比提高4.5个百分点,主要系产品价格提升及成本费用管控优化所致,带动销售收入增长和利润率提高。

采浆站数量与采浆规模持续领先

公司单采血浆站数量及采浆规模持续保持国内领先地位。从2020年底的59个采浆站(在营55个)增长至2024年3月的102个采浆站(在营80个),“十四五”期间前三年新增43个采浆站,彰显了公司在血制品行业获取新批浆站的强大实力。采浆量也从2020年的1713吨增长到2023年的2415吨,为公司未来业绩持续性奠定基础。实控人国药集团的强大实力,有望助力天坛生物在未来新批采浆站方面取得更亮眼的成绩,具备成长为全球级巨头的潜力。

新品种层析静丙放量与吨浆利润提升

成都蓉生的第四代层析静丙(10%)已上市销售,该产品相比第三代静丙在临床上更安全高效,且海外发达国家市场以层析静丙为主,预示其未来市场潜力巨大,将是公司吨浆利润提升的主要驱动力之一。此外,成都蓉生的重组人凝血因子Ⅷ已获上市许可,人纤维蛋白原和兰州血制的人凝血酶原复合物处于上市许可申请阶段;皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa等研发课题处于Ⅲ期临床试验阶段,公司后续产品梯队完善,有望持续改善吨浆利润水平。

盈利预测与估值上调

考虑到公司上半年净利率提升明显,分析师上调了2024-2026年公司归母净利润预测,分别为14.1亿元、17.3亿元、20.3亿元(原预测为13.9亿元、16.9亿元、20.2亿元),上调后同比增长率分别为27.0%、22.5%、17.8%。当前股价对应的PE分别为33倍、27倍、23倍,维持“买入”评级。

风险提示

主要风险包括竞争格局恶化风险、销售不及预期风险以及行业政策风险。

总结

天坛生物2024年上半年业绩表现亮眼,特别是第二季度营收和净利润实现超预期增长,主要得益于血制品行业的高景气度、公司采浆站数量和采浆量的持续扩张,以及新品种层析静丙的逐步贡献。公司在“十四五”期间通过获取大量新批采浆站,巩固了其在国内血制品行业的龙头地位,并借助实控人国药集团的强大实力,具备长期成长为全球级巨头的潜力。随着第四代层析静丙等新品种的放量和产品梯队的完善,公司吨浆利润和整体盈利能力有望持续提升。基于此,分析师上调了公司未来三年的盈利预测,并维持“买入”评级,但投资者仍需关注行业竞争、销售表现及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用