中心思想

24H1业绩强劲增长,基本面显著回暖

健帆生物2024年上半年业绩预告显示,公司归母净利润和扣非归母净利润均实现90%-110%的同比高增长,标志着公司基本面持续回暖,经营拐点已至。

核心业务驱动,未来成长空间广阔

公司核心业务线,包括肾病、肝病及危重症领域,均实现快速增长,是驱动整体营收和利润大幅提升的关键因素。外部政策环境改善、公司在血液灌流领域的科技及市场领先优势,以及内部增效降本措施的有效实施,共同支撑了业绩的爆发。机构维持“买入-A”评级,并设定6个月目标价40.09元,预期未来几年收入和净利润将保持高速增长,成长性突出。

主要内容

2024年半年度业绩预告

- 24H1业绩概览: 健帆生物预计2024年上半年实现归母净利润5.27-5.83亿元,同比增长90%-110%;扣非归母净利润5.01-5.57亿元,同比增长91%-112%。若按区间中值计算,归母净利润达5.55亿元,同比增长100%;扣非归母净利润达5.29亿元,同比增长101%。

- 24Q2单季度表现: 第二季度归母净利润预计2.42-2.98亿元,同比增长199%-268%;扣非归母净利润2.3-2.86亿元,同比增长214%-291%。按区间中值计算,单季度归母净利润2.7亿元,同比增长234%;扣非归母净利润2.58亿元,同比增长253%。

- 收入与利润率估算: 基于24H1净利润率预计35%,公司上半年对应收入约15.7亿元,其中Q2收入约8.3亿元,环比Q1增长约12%,同比增长约89%。

核心业务线增长分析

- 肾病业务: 24H1肾病业务收入约8亿元左右,同比增长约90%+。

- 肝病与危重症业务: 24H1肝病与危重症合计收入约3亿元左右,同比增长约100%+。

经营拐点与增长展望

- 外部环境改善与内部优势: 公司外部政策环境得到一定改善,持续发挥在血液灌流领域的科技及市场领先优势,在肾病、肝病、危急重症等领域业务发展态势良好,实现公司营业收入同比增长。

- 增效降本成效: 公司以增效降本原则开展各类经营活动,产量规模增加有效降低了单位生产成本,同时期间费用率同比下降,共同促使净利润端同比实现大幅增长。

投资建议与风险提示

- 投资评级与目标价: 维持“买入-A”投资评级,6个月目标价为40.09元,相当于2024年30倍的动态市盈率。

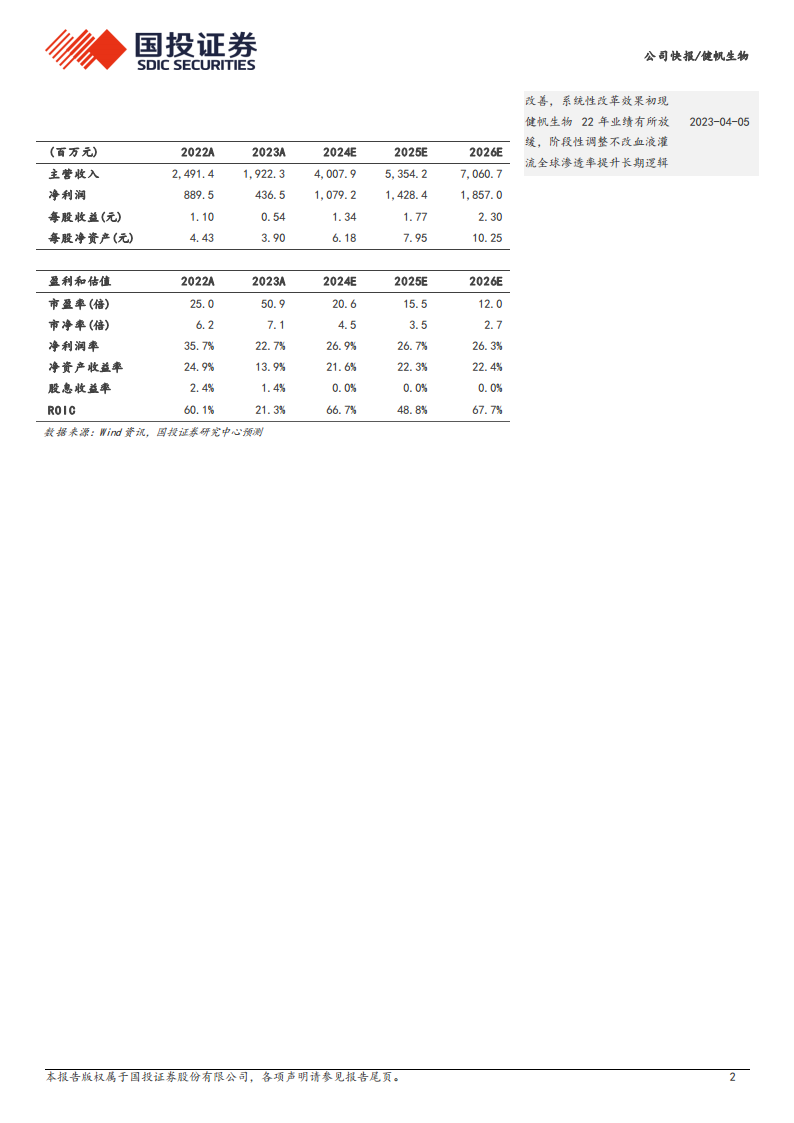

- 未来业绩预测: 预计公司2024-2026年收入增速分别为108.5%、33.6%、31.9%,净利润增速分别为147.2%、32.4%、30.0%,成长性突出。

- 主要风险: 医疗行业政策的不确定性;新产品放量的不确定性;渗透率提升的不确定性。

财务预测与估值

- 营收与净利润预测: 预计2024年主营收入将达到40.08亿元,同比增长108.5%;净利润10.79亿元,同比增长147.2%。2025年和2026年营收和净利润预计将继续保持30%以上的增长。

- 盈利能力指标: 预计2024年净利润率将回升至26.9%,净资产收益率(ROE)达到21.6%。

- 估值水平: 2024年预计市盈率(PE)为20.6倍,市净率(PB)为4.5倍。

总结

健帆生物2024年上半年业绩实现爆发式增长,归母净利润和扣非归母净利润同比增幅均超90%,显示出公司基本面的显著回暖。这一强劲表现得益于核心业务线(肾病、肝病、危重症)的全面快速增长、外部政策环境的改善以及内部增效降本措施的有效实施。展望未来,公司经营拐点已至,预计将持续保持高增长态势,机构维持“买入-A”评级,并给出明确的目标价,凸显了市场对其未来成长潜力的信心。同时,投资者需关注医疗政策、新产品放量及市场渗透率提升等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用