中心思想

核心战略布局与竞争力提升

博雅生物通过战略收购绿十字(香港)100%股权,间接收购绿十字(中国),显著增强了其在血液制品领域的规模和核心竞争力。此次收购不仅新增了稀缺的生产牌照和浆站资源,还优化了产品结构,特别是获得了国内少数同时拥有人源VIII因子及重组VIII因子销售权的企业,进一步巩固了其市场地位。

国际化合作与业绩增长预期

公司与华润医药及GCCorp.签署战略合作框架协议,深化了国际合作,为“走出去、引进来”的国际化业务布局奠定了坚实基础。尽管短期内营收可能受整合影响,但预计未来几年归母净利润将实现高速增长,毛利率和ROE等关键财务指标亦呈现积极改善趋势,展现出强劲的盈利能力和长期发展潜力。

主要内容

主要观点

近期重大事件概述

2024年7月17日,博雅生物发布三项重要公告,标志着公司在战略发展和业务扩张方面迈出关键步伐:

- 战略合作框架协议签署: 公司与华润医药和GCCorp.签署《战略合作框架协议》,旨在推动多领域业务合作,实现合作共赢。

- 收购绿十字(香港)股权: 公司拟以18.2亿元自有资金收购绿十字(香港)100%股权,从而间接收购其境内血液制品主体绿十字(中国)生物制品有限公司。

- 新增浆站许可证: 公司旗下泰和浆站和乐平浆站获得江西省卫健委颁发的《单采血浆许可证》,进一步扩大了公司的采浆能力。

点评

战略合作深化业务协同

此次战略合作框架协议内容广泛,主要包括绿十字(中国)生物制品有限公司业务整合、GC与格林克医药的药品进出口销售,以及双方在血液制品、疫苗、细胞与基因治疗和诊断业务等领域的产品技术引进合作。绿十字(中国)成立于1995年,目前拥有白蛋白、静丙、VIII因子、纤原、乙免及破免6个品种16个品规,现有4个浆站。其2023年采浆量达104吨,2017年至2023年采浆量复合增长率高达13%,显示出良好的增长态势。尽管绿十字(香港)在2023年前三季度实现营收2.39亿元,归母净利润为-0.12亿元,但其战略价值在于其稀缺的牌照和产品组合。

收购绿十字,强化行业领导地位

血制品行业具有高壁垒和牌照资源稀缺的特点,国内正常经营的血液制品生产企业不足30家。绿十字(中国)作为国内少数同时拥有人源VIII因子及重组VIII因子销售权的企业,是极具价值的稀缺标的。收购完成后,博雅生物将持有绿十字(香港)100%股权,获得一张新的生产牌照,并新增4个在营单采血浆站,拓展2个省份区域的浆站布局。这将显著提升公司的采浆能力、产品线丰富度及市场影响力,与公司现有资源形成协同互补,从而加速提升公司规模与核心竞争力。此外,公司与GC签署的相关战略合作协议以及绿十字(中国)全资子公司格林克与GC及相关方签署的相关产品代理销售协议,进一步巩固了长期合作基础,加速了公司“走出去、引进来”的国际化业务布局。

投资建议

盈利预测与“买入”评级维持

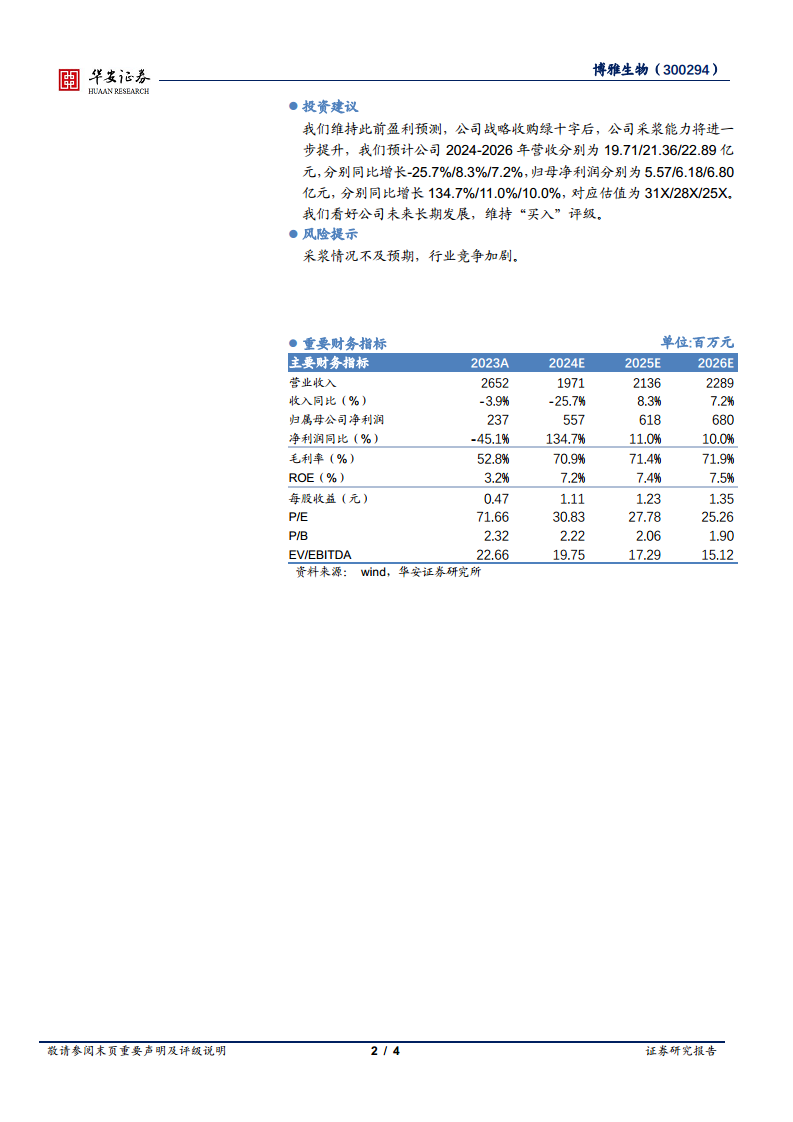

华安证券维持博雅生物“买入”评级,看好公司未来长期发展。根据主要财务指标预测,公司在战略收购绿十字后,采浆能力将进一步提升,从而带动业绩增长。

- 营收预测: 预计2024-2026年营业收入分别为19.71亿元、21.36亿元和22.89亿元。尽管2024年营收预计同比下降25.7%(可能受整合或业务调整影响),但2025年和2026年将分别同比增长8.3%和7.2%。

- 归母净利润预测: 预计2024-2026年归母净利润分别为5.57亿元、6.18亿元和6.80亿元。其中,2024年预计同比增长134.7%,2025年和2026年分别同比增长11.0%和10.0%,显示出强劲的盈利增长潜力。

- 估值: 对应估值分别为31X、28X和25X。

- 关键财务比率改善: 预计毛利率将从2023年的52.8%提升至2024年的70.9%,并持续稳定在71%以上。净利率预计从2023年的9.0%大幅提升至2024年的28.3%,并保持在29%左右。ROE预计从2023年的3.2%提升至2024年的7.2%,并逐年增长至2026年的7.5%。每股收益(EPS)预计从2023年的0.47元增至2026年的1.35元,显示出公司盈利能力的显著增强。

风险提示

潜在风险因素分析

投资者需关注以下潜在风险:

- 采浆情况不及预期: 浆站运营、采浆量增长可能受到政策、市场竞争或突发事件影响,若采浆量未能达到预期,将直接影响公司业绩。

- 行业竞争加剧: 尽管血制品行业壁垒高,但现有企业间的竞争可能加剧,影响产品价格和市场份额。

总结

博雅生物通过战略收购绿十字(香港)并签署多方战略合作协议,显著增强了其在血液制品领域的市场地位和核心竞争力。此次收购不仅带来了稀缺的生产牌照和浆站资源,还丰富了产品线,特别是获得了人源VIII因子及重组VIII因子的销售权,为公司未来的规模扩张和国际化布局奠定了坚实基础。尽管短期内营收可能面临调整,但公司归母净利润预计将实现高速增长,毛利率和ROE等关键财务指标亦呈现积极改善趋势。华安证券维持“买入”评级,看好公司长期发展潜力,但同时提示采浆情况不及预期和行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用