中心思想

业绩承压与增长潜力并存

本报告核心观点指出,康缘药业在2024年上半年面临阶段性业绩压力,主要受流感需求下降和营销改革影响,导致营收和净利润同比下滑。然而,公司持续保持高强度研发投入,其丰富的中药创新药管线正逐步进入集中兑现期,有望在未来几年为公司带来新的销售增长点。

维持“买入-A”评级

基于对公司长期发展潜力的认可,尽管短期业绩承压,分析师仍维持康缘药业“买入-A”的投资评级,并设定6个月目标价为17.64元。这反映了市场对公司创新能力和未来业绩改善的积极预期。

主要内容

2024年上半年业绩回顾与分析

财务表现与市场挑战

- 整体业绩下滑: 康缘药业于2024年7月26日发布中期报告,显示2024年上半年公司实现营业收入22.60亿元,同比下滑11.49%;归母净利润2.65亿元,同比下滑3.73%;扣非归母净利润2.21亿元,同比下滑15.95%。

- 第二季度表现: 单季度来看,2024年第二季度营业收入为9.01亿元,同比大幅下滑24.98%;归母净利润1.17亿元,同比下滑12.59%;扣非归母净利润0.81亿元,同比下滑34.22%。

- 业绩承压原因: 业绩阶段性承压主要归因于两方面:一是与2023年同期相比,流感等呼吸道疾病发病率相对下降,影响了热毒宁注射液、金振口服液等核心呼吸道相关产品的销售放量;二是医疗反腐常态化推进,公司较早启动合规体系建设,短期内对经营业绩增速产生一定影响,但有助于公司长期健康发展。

产品结构与未来展望

- 注射剂业务: 2024年上半年,公司注射剂实现营业收入8.40亿元,同比下滑27.49%。其中,热毒宁注射液增长乏力,主要系2023年同期基数较高;银杏二萜内酯葡胺注射液增长乏力,主要因其纳入医保常规目录后失去“国谈”身份。

- 口服液业务: 2024年上半年,公司口服液实现营业收入5.44亿元,同比增长28.60%,主要得益于金振口服液在2023年同期基数较低,且2023年下半年去库存结束后已恢复正常发货。

- 下半年业绩预期: 随着外部政策环境趋于稳定,公司营销改革取得阶段性成果,学术推广能力不断增强。考虑到2023年下半年业绩基数相对较低,预计2024年下半年公司业绩有望实现边际改善。

研发投入与创新药管线进展

研发投入强度与成果

- 高强度研发投入: 作为国内领先的中药创新药龙头企业,康缘药业持续保持高强度的研发投入。2024年上半年,公司研发费用达到3.39亿元,占营业收入的比例高达15.01%。

- 中药新药进展: 中期报告显示,2024年上半年公司在研管线取得显著进展:

- 3个中药新药提交了新药上市申请(NDA),包括龙七胶囊、参蒲盆安颗粒、玉女煎颗粒。

- 2个中药新药完成了Ⅲ期临床研究,分别为双鱼颗粒、苏辛通窍颗粒。

- 2个中药新药获批临床试验(IND),即羌芩颗粒、七味脂肝颗粒。

- 多领域研发: 此外,公司在化药创新药、化药仿制药、生物药等领域也取得了阶段性研发成果,展现了多元化的创新能力。

创新药审批加速与管线潜力

- CDE审批提速: 近年来,国家药品监督管理局药品审评中心(CDE)对中药创新药的审批速度明显加快。根据药智网统计,2024年上半年CDE受理了34个1类中药创新药和6个2类中药改良型新药,并有3个1类中药新药获批上市。

- 未来增长驱动: 鉴于公司目前有多个潜力新药品种已进入NDA或临床后期阶段,预计这些产品有望在未来几年陆续获批上市,为公司带来新的销售增量,成为业绩增长的重要驱动力。

投资建议与风险提示

投资建议

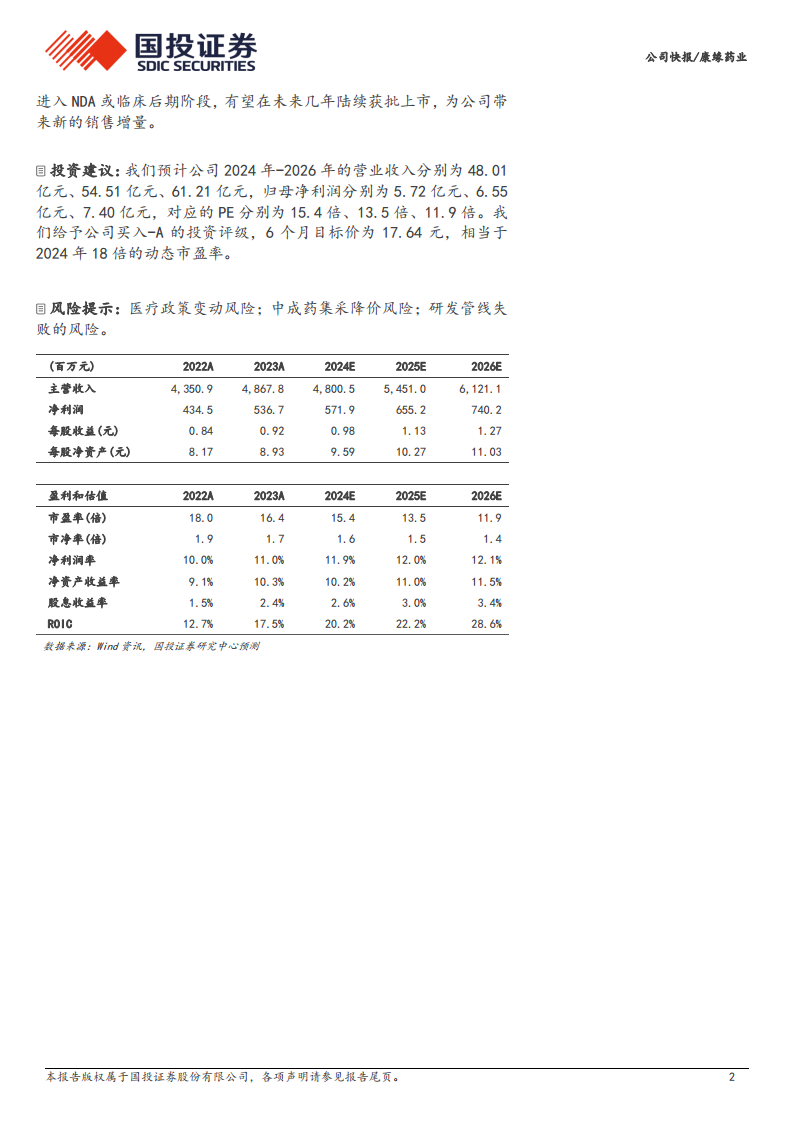

- 业绩预测: 预计公司2024年至2026年的营业收入分别为48.01亿元、54.51亿元和61.21亿元;归母净利润分别为5.72亿元、6.55亿元和7.40亿元。对应的市盈率(PE)分别为15.4倍、13.5倍和11.9倍。

- 评级与目标价: 维持公司“买入-A”的投资评级,并给予6个月目标价17.64元,相当于2024年18倍的动态市盈率。

风险提示

- 政策变动风险: 医疗政策可能发生变动,对公司经营产生影响。

- 集采降价风险: 中成药集中采购可能导致产品价格下降,影响盈利能力。

- 研发失败风险: 研发管线存在失败的可能性,影响新药上市和未来增长。

总结

康缘药业在2024年上半年面临流感需求下降和营销改革带来的短期业绩压力,导致营收和净利润同比下滑。然而,公司通过积极的营销改革和持续高强度的研发投入,展现出强大的创新能力。其丰富的中药创新药管线,包括多个已提交NDA或处于临床后期的品种,有望在CDE审批加速的背景下,于未来几年陆续获批上市,为公司带来新的销售增长点。尽管短期承压,但公司长期发展潜力依然显著,分析师维持“买入-A”评级,并预计下半年业绩有望边际改善。投资者需关注医疗政策、集采降价及研发失败等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用