中心思想

短期业绩承压,长期发展动力持续

康缘药业2024年上半年业绩面临短期压力,营收和归母净利润同比下滑,尤其第二季度降幅显著。然而,公司在产品结构优化、创新研发投入以及学术推广转型方面持续推进,口服液和凝胶剂销售表现亮眼,多款中药新品研发进展顺利,为公司未来增长奠定基础。

研发与营销双轮驱动,维持“买入”评级

尽管短期业绩承压导致盈利预测下调,但鉴于公司强大的研发能力和通过学术转型提升销售弹性的潜力,分析师维持“买入”评级。公司通过新产品注册申请、临床研究推进以及销售团队的专业化建设,致力于构建新的增长点。

主要内容

2024年上半年业绩回顾与分析

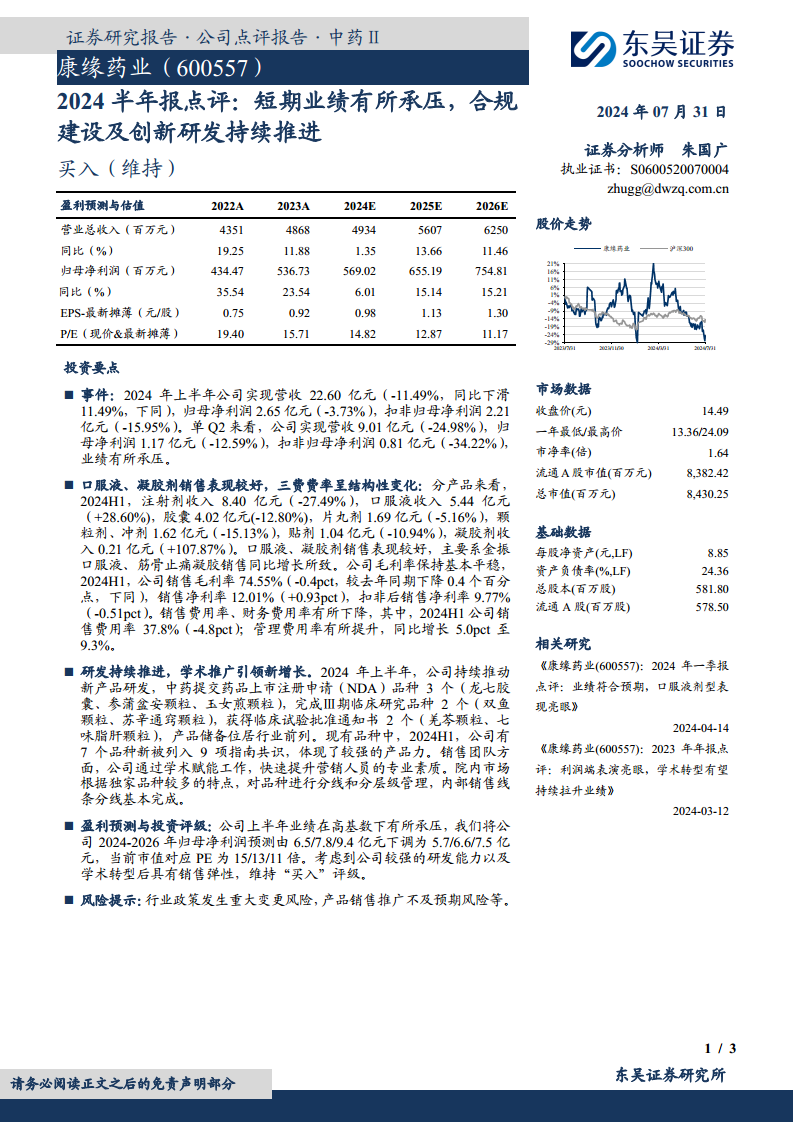

康缘药业2024年上半年实现营业收入22.60亿元,同比下降11.49%;归母净利润2.65亿元,同比下降3.73%;扣非归母净利润2.21亿元,同比下降15.95%。从单季度来看,第二季度业绩承压更为明显,营收为9.01亿元,同比下降24.98%;归母净利润1.17亿元,同比下降12.59%;扣非归母净利润0.81亿元,同比下降34.22%。

产品销售结构与费用率变化

在产品销售方面,2024年上半年,注射剂收入8.40亿元,同比下降27.49%;胶囊收入4.02亿元,同比下降12.80%;片丸剂收入1.69亿元,同比下降5.16%;颗粒剂、冲剂收入1.62亿元,同比下降15.13%;贴剂收入1.04亿元,同比下降10.94%。与此形成对比的是,口服液收入达到5.44亿元,同比增长28.60%,主要得益于金振口服液的销售增长;凝胶剂收入0.21亿元,同比增长107.87%,主要系筋骨止痛凝胶销售同比增长所致。

在费用率方面,公司毛利率基本保持平稳,2024年上半年销售毛利率为74.55%,同比下降0.4个百分点。销售净利率为12.01%,同比增长0.93个百分点;扣非后销售净利率为9.77%,同比下降0.51个百分点。销售费用率有所下降,2024年上半年为37.8%,同比下降4.8个百分点;管理费用率有所提升,同比增长5.0个百分点至9.3%。

研发创新与学术推广策略

公司持续推动新产品研发,2024年上半年有3个中药品种(龙七胶囊、参蒲盆安颗粒、玉女煎颗粒)提交药品上市注册申请(NDA),2个品种(双鱼颗粒、苏辛通窍颗粒)完成Ⅲ期临床研究,2个品种(羌芩颗粒、七味脂肝颗粒)获得临床试验批准通知书,产品储备位居行业前列。此外,公司现有7个品种新被列入9项指南共识,彰显了较强的产品力。在销售团队建设方面,公司通过学术赋能提升营销人员专业素质,并对院内市场独家品种进行分线和分层级管理,内部销售线条分线基本完成。

盈利预测调整与投资评级

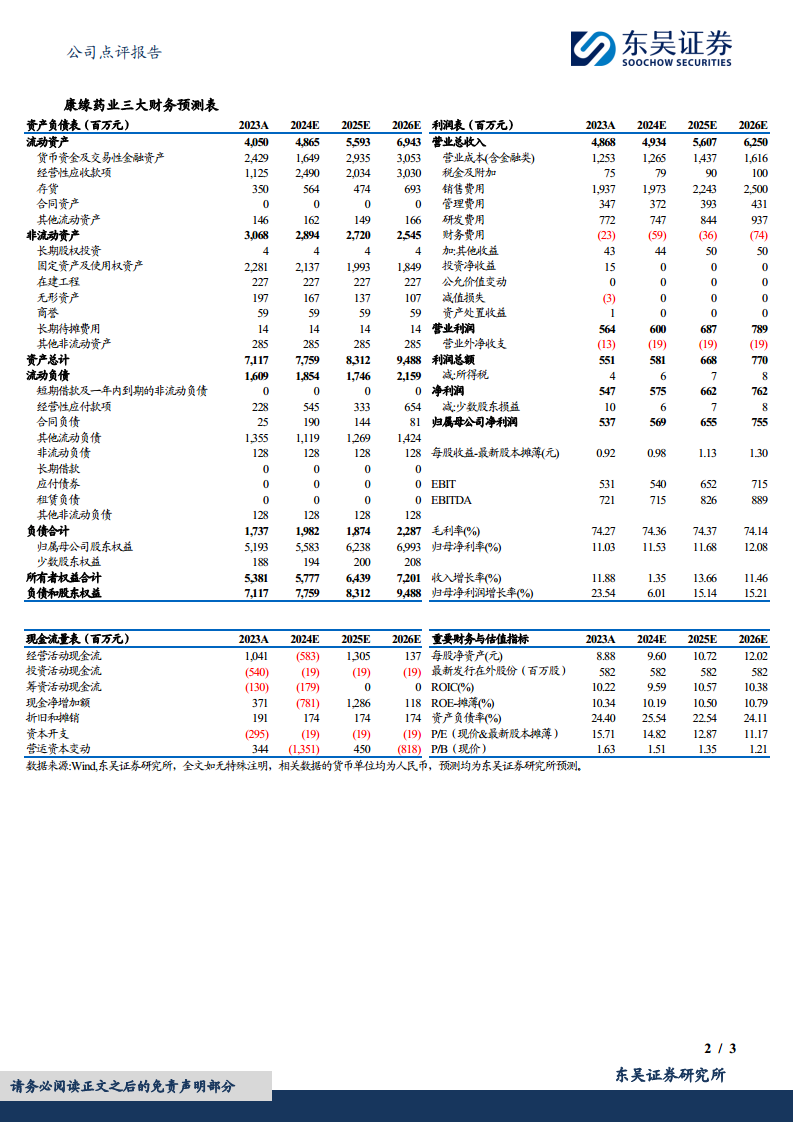

鉴于公司上半年业绩在高基数下有所承压,分析师将公司2024-2026年归母净利润预测由原先的6.5/7.8/9.4亿元下调至5.7/6.6/7.5亿元。当前市值对应PE分别为15倍、13倍和11倍。考虑到公司较强的研发能力以及学术转型后具有销售弹性,分析师维持对康缘药业的“买入”评级。

主要风险提示

报告提示的主要风险包括行业政策发生重大变更的风险,以及产品销售推广不及预期的风险。

总结

康缘药业2024年上半年业绩表现承压,营收和归母净利润均出现下滑,尤其第二季度降幅显著。然而,公司在产品结构调整方面取得积极进展,口服液和凝胶剂销售表现突出。同时,公司持续加大研发投入,多款中药新品研发进展顺利,产品储备丰富,并通过学术推广和销售团队专业化建设,积极应对市场挑战。尽管短期业绩压力导致盈利预测下调,但基于公司强大的研发实力和学术转型带来的销售弹性,分析师维持“买入”评级,认为公司长期发展潜力依然存在。

微信扫一扫-立即使用

微信扫一扫-立即使用