中心思想

业绩稳健增长与海外市场拓展

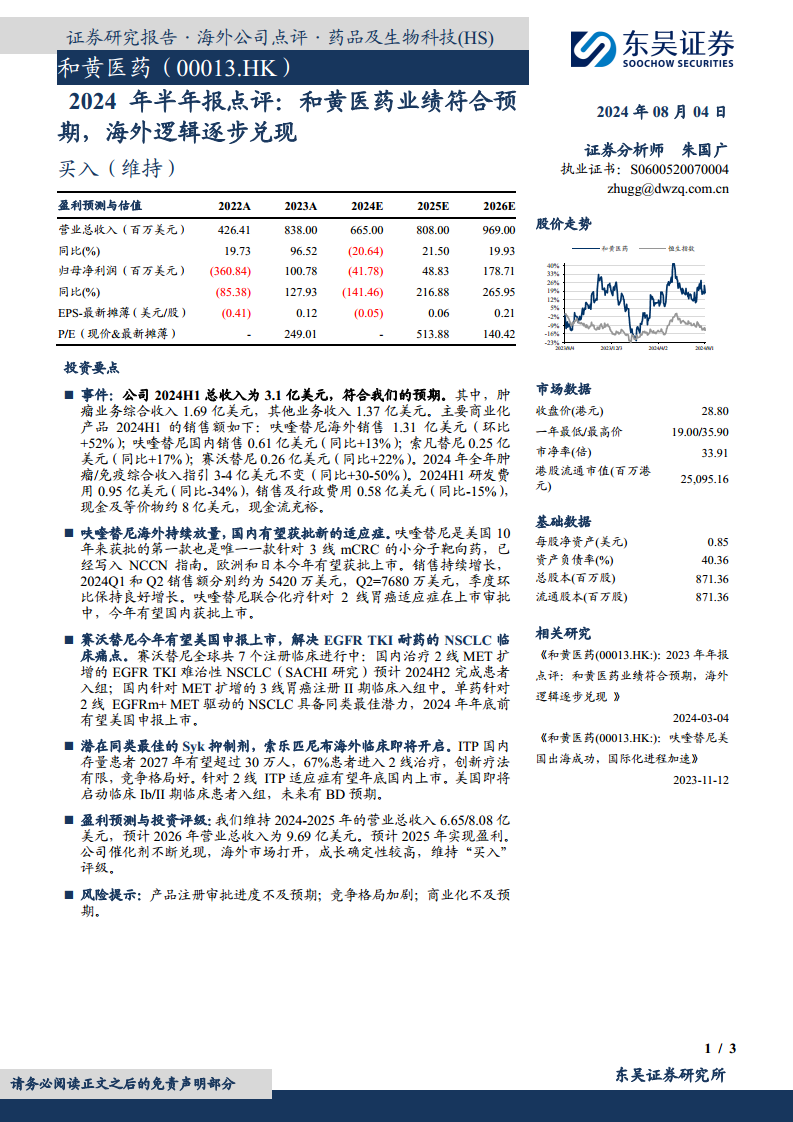

和黄医药2024年上半年业绩表现符合预期,总收入达到3.1亿美元。其中,肿瘤业务综合收入贡献1.69亿美元,主要商业化产品如呋喹替尼、索凡替尼和赛沃替尼均实现销售增长。特别是呋喹替尼在海外市场展现出强劲的增长势头,销售额环比增长52%至1.31亿美元,显示公司海外市场拓展逻辑正逐步兑现。

创新产品管线持续推进

公司核心产品管线进展顺利,多个创新药有望在近期实现重要的临床和注册里程碑。呋喹替尼在美国获批后,欧洲和日本市场上市在即,国内新适应症(2线胃癌)也处于审批中。赛沃替尼有望在2024年底前在美国申报上市,以解决EGFR TKI耐药的NSCLC临床痛点。此外,潜在同类最佳的Syk抑制剂索乐匹尼布在国内有望上市,并即将开启海外临床,预示着未来的业务拓展潜力。公司财务状况稳健,现金流充裕,预计2025年将实现盈利,成长确定性较高,维持“买入”评级。

主要内容

2024年上半年财务表现与业务亮点

- 收入与业务构成: 2024年上半年,和黄医药总收入为3.1亿美元,符合市场预期。其中,肿瘤业务综合收入为1.69亿美元,其他业务收入为1.37亿美元。

- 核心产品销售额:

- 呋喹替尼海外销售额达1.31亿美元,环比增长52%,显示出强劲的海外市场渗透能力。

- 呋喹替尼国内销售额为0.61亿美元,同比增长13%。

- 索凡替尼销售额为0.25亿美元,同比增长17%。

- 赛沃替尼销售额为0.26亿美元,同比增长22%。

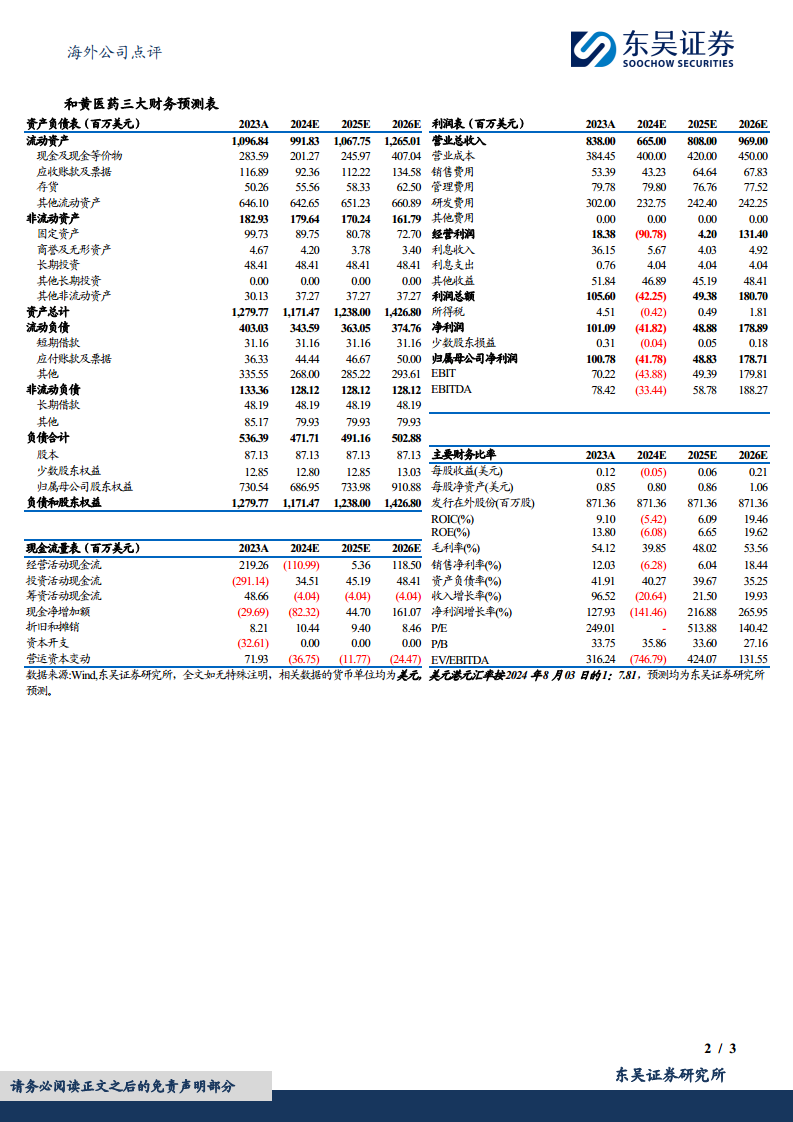

- 全年业绩指引与费用控制: 公司维持2024年全年肿瘤/免疫综合收入指引在3-4亿美元之间,预计同比增长30-50%。同期,研发费用同比下降34%至0.95亿美元,销售及行政费用同比下降15%至0.58亿美元,显示出良好的成本控制能力。

- 现金流状况: 截至报告期末,公司现金及等价物约8亿美元,现金流充裕,为未来的研发和商业化活动提供了坚实保障。

核心产品管线进展与市场潜力

呋喹替尼:海外放量与国内适应症拓展

- 海外市场进展: 呋喹替尼作为美国10年来首款获批的3线mCRC(转移性结直肠癌)小分子靶向药,已成功写入NCCN指南。欧洲和日本市场有望在2024年内获批上市,进一步扩大其全球市场覆盖。2024年Q1和Q2销售额分别为5420万美元和7680万美元,季度环比保持良好增长。

- 国内适应症拓展: 呋喹替尼联合化疗治疗2线胃癌的适应症正在国内进行上市审批,有望在年内获批上市,为国内患者提供新的治疗选择。

赛沃替尼:解决EGFR TKI耐药痛点

- 全球临床布局: 赛沃替尼在全球范围内共有7个注册临床试验正在进行中,旨在解决EGFR TKI耐药的非小细胞肺癌(NSCLC)临床痛点。

- 国内临床进展: 国内治疗2线MET扩增的EGFR TKI难治性NSCLC的SACHI研究预计在2024年下半年完成患者入组。同时,国内针对MET扩增的3线胃癌注册II期临床试验也在积极入组中。

- 美国申报预期: 赛沃替尼单药治疗2线EGFRm+MET驱动的NSCLC具备同类最佳潜力,有望在2024年年底前在美国申报上市,进一步提升其全球市场竞争力。

索乐匹尼布:潜在同类最佳Syk抑制剂

- 国内市场潜力: 索乐匹尼布作为潜在的同类最佳Syk抑制剂,在国内市场前景广阔。预计到2027年,国内ITP(免疫性血小板减少症)存量患者有望超过30万人,其中67%的患者进入2线治疗,但创新疗法有限,竞争格局良好。

- 上市与临床计划: 针对2线ITP适应症,索乐匹尼布有望在2024年年底前在国内上市。此外,美国即将启动临床Ib/II期患者入组,未来存在业务拓展(BD)预期。

盈利预测与投资评级

- 收入与盈利预测: 东吴证券维持对和黄医药2024-2025年的营业总收入预测分别为6.65亿美元和8.08亿美元,并预计2026年营业总收入将达到9.69亿美元。公司预计将在2025年实现盈利。

- 投资评级: 鉴于公司催化剂不断兑现,海外市场逐步打开,成长确定性较高,东吴证券维持“买入”评级。

- 风险提示: 投资者需关注产品注册审批进度不及预期、竞争格局加剧以及商业化不及预期等潜在风险。

总结

和黄医药2024年上半年业绩表现符合预期,总收入达3.1亿美元,其中肿瘤业务和海外市场贡献显著。呋喹替尼在海外市场实现强劲增长,销售额环比增长52%至1.31亿美元,同时欧洲和日本市场上市在即,国内新适应症审批顺利。赛沃替尼和索乐匹尼布等创新产品管线进展顺利,有望解决未满足的临床需求,并具备同类最佳潜力,预计将在近期迎来重要的临床和注册里程碑。公司财务状况稳健,现金流充裕,研发和销售费用得到有效控制,预计2025年将实现盈利。鉴于公司海外市场拓展的确定性以及创新产品管线的持续兑现,东吴证券维持“买入”评级,但需关注产品审批、市场竞争及商业化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用