中心思想

核心增长驱动与多元化产品布局

贝达药业在2024年下半年将迎来关键增长催化剂,特别是其第三代EGFR TKI贝福替尼的非小细胞肺癌(NSCLC)一线适应症有望参与2024年医保谈判,预计将显著带动2025年销售额快速增长。同时,公司通过恩沙替尼的海外上市申请和CDK4/6抑制剂泰贝西利的国内上市申请,以及多项创新药临床研究的有序推进,展现了其全球化和多元化的产品管线布局,为未来持续增长奠定基础。

稳健财务表现与积极市场展望

公司2024年上半年实现了营业收入15.01亿元,同比增长14.22%;归母净利润2.24亿元,同比增长51.00%;扣非归母净利润2.17亿元,同比增长144.98%,显示出强劲的盈利能力和经营效率提升。基于现有产品放量潜力及丰富研发管线,分析师维持“买入-A”投资评级,并预测未来三年收入和净利润将保持20%以上的复合增长,市场前景积极。

主要内容

贝福替尼医保谈判与市场潜力

贝达药业的核心产品第三代EGFR TKI贝福替尼在非小细胞肺癌(NSCLC)治疗领域具有显著的市场潜力。其NSCLC二线适应症已于2023年5月获批上市并纳入2023年医保目录,目前正积极推进入院。更重要的是,其NSCLC一线适应症已于2023年10月获批上市,预计将于2024年底参与医保谈判。考虑到公司充分的入院准备工作,一旦纳入医保,有望在2025年实现销售额的快速增长,成为公司业绩增长的重要驱动力。

创新药管线全球化与多元化进展

公司在创新药研发方面进展顺利,多款重点产品正有序推进上市申请及临床研究:

- 上市申请阶段:

- 恩沙替尼ALK阳性NSCLC一线适应症的上市申请已获得美国FDA受理,标志着公司产品国际化进程取得重要突破。

- CDK4/6抑制剂泰贝西利HR+/HER2-乳腺癌适应症的上市申请已获得国家药品监督管理局(NMPA)受理,有望进一步拓展国内市场。

- 战略投资项目禾元生物的植物源重组人血清白蛋白正在全面推进新药上市申请工作。

- 临床研究阶段:

- 恩沙替尼ALK阳性NSCLC术后辅助3期临床和贝福替尼NSCLC术后辅助3期临床正在有序推进,有望扩展现有产品的适应症范围。

- EGFR/CMET双抗MCLA-129处于1期临床阶段,并在ASCO 2024年会上披露了积极的临床数据,显示出良好的开发前景。

- 眼科产品EYP-1901也处于1期临床阶段,进一步丰富了公司的产品管线。

- 此外,其他多个小分子药物也在有序推进中,展现了公司持续的研发投入和创新能力。

财务业绩与未来增长预测

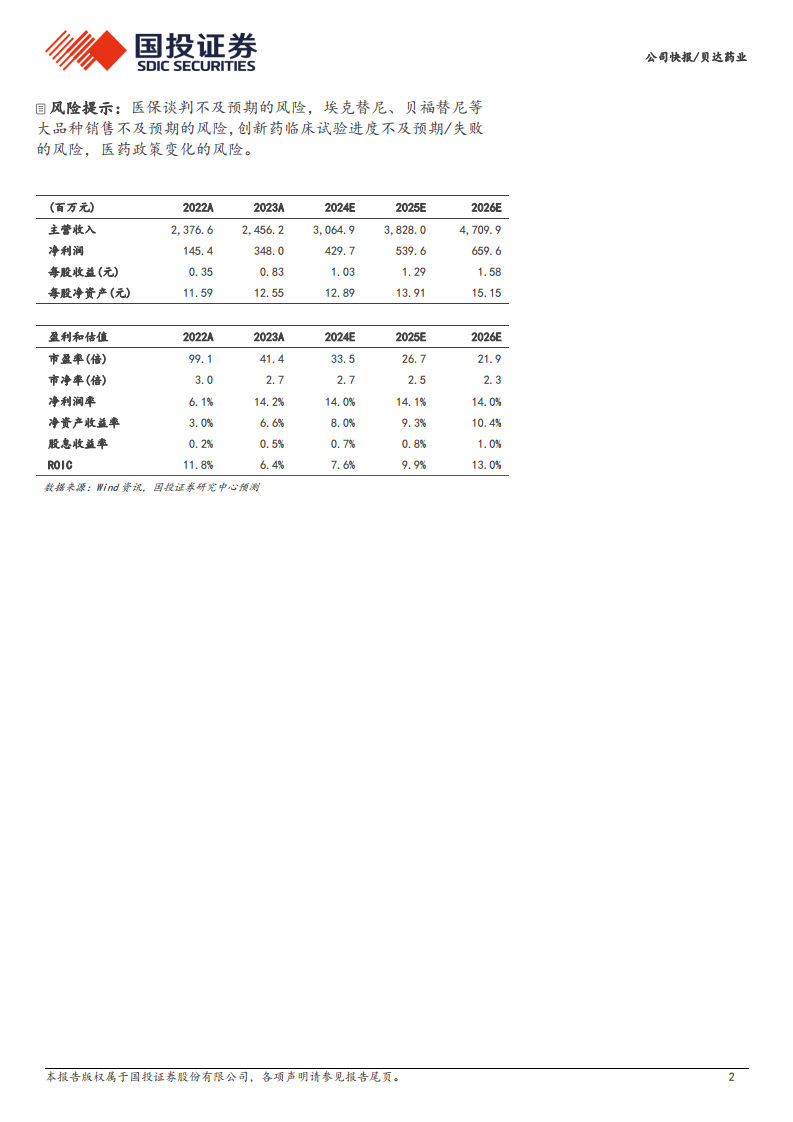

公司2024年上半年财务表现亮眼,营业收入达到15.01亿元,同比增长14.22%;归母净利润2.24亿元,同比增长51.00%;扣非归母净利润2.17亿元,同比增长144.98%。这主要得益于现有产品的销售增长和成本控制。

分析师对公司未来业绩持乐观态度,预计2024年至2026年的收入增速分别为24.78%、24.90%、23.04%,净利润增速分别为23.46%、25.59%、22.23%。对应的每股收益(EPS)预计分别为1.03元、1.29元、1.58元。基于公司已上市/即将上市产品的放量潜力以及丰富的临床研发管线,分析师给予公司2024年50倍PE估值水平,对应6个月目标价为51.34元/股,维持“买入-A”的投资评级。

总结

贝达药业在2024年上半年展现了强劲的财务增长,营业收入和净利润均实现显著提升。展望下半年,贝福替尼NSCLC一线适应症的医保谈判是公司业绩增长的核心催化剂,有望在2025年带来可观的销售放量。同时,恩沙替尼海外上市申请的受理和泰贝西利国内上市申请的推进,以及多项创新药临床研究的积极进展,共同构筑了公司多元化、全球化的产品管线,为未来持续增长提供了坚实基础。尽管存在医保谈判不及预期、大品种销售不及预期以及创新药研发风险等挑战,但分析师基于公司强大的产品管线和增长潜力,维持了“买入-A”的投资评级,并设定了积极的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用