中心思想

医疗IT市场短期波动与长期增长潜力

本报告核心观点指出,尽管2024年7月医疗IT行业公开中标订单表现平淡,多数头部企业订单金额同比下滑,但从2024年1-7月累计数据来看,市场整体仍保持平稳,部分企业实现显著增长。更重要的是,7月下旬国家层面密集出台的医保支付改革和基层医疗信息化建设相关政策,有望成为下半年及未来医疗IT需求释放的重要驱动力,预示着行业长期增长的确定性。

政策利好驱动下的行业发展新机遇

报告强调,国家医保局关于DRG/DIP 2.0版分组方案的推进,以及国家卫健委等部门关于重点中心乡镇卫生院和村卫生室信息化建设的明确要求,将显著提升医疗机构对精细化管理和基层服务能力提升的需求。这些政策的落地将直接刺激医疗IT解决方案的升级和部署,为行业带来新的增长机遇,尤其利好具备综合解决方案能力的头部企业。

主要内容

医疗IT订单市场表现分析

2024年7月,我们跟踪的卫宁健康、创业慧康、久远银海、嘉和美康四家医疗信息化上市公司在采招网公开的中标订单金额分别为6519万元、4806万元、3957万元、2726万元。从同比增速来看,卫宁健康、创业慧康和久远银海分别下降46%、69%和20%,显示出当月市场订单的整体平淡态势。嘉和美康则逆势实现7%的同比增长。

从2024年1-7月的累计中标订单金额来看,四家公司分别为6.84亿元、5.66亿元、4.23亿元、1.54亿元。累计同比增速呈现明显分化:久远银海表现尤为突出,实现102%的显著增长;创业慧康也保持了16%的稳健增长;而卫宁健康和嘉和美康则分别下降14%和37%。这表明,尽管7月单月市场承压,但部分企业凭借其市场策略和产品优势,在年度累计订单上仍保持了强劲的增长势头。

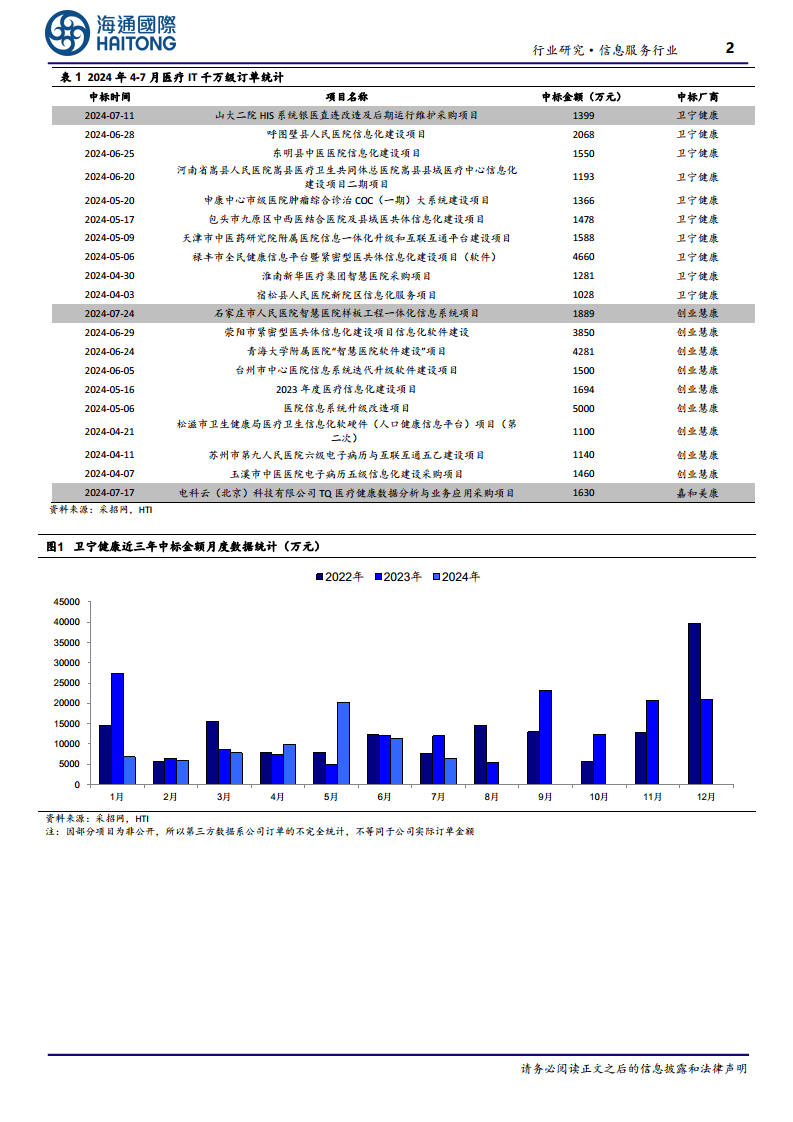

在千万级订单方面,2024年第二季度(Q2)涌现了较多大额订单,例如卫宁健康在4-7月期间获得了包括禄丰市全民健康信息平台暨紧密型医共体信息化建设项目(4660万元)、呼图壁县人民医院信息化建设项目(2068万元)等在内的多笔千万级订单。创业慧康也成功中标了荥阳市紧密型医共体信息化建设项目(3850万元)、青海大学附属医院“智慧医院软件建设”项目(4281万元)以及台州市中心医院信息系统迭代升级软件建设项目(1500万元)等。这些大额订单主要集中在医院HIS系统改造、医共体信息化建设、智慧医院解决方案以及区域全民健康信息平台等领域,反映了市场对综合性、高价值医疗IT解决方案的持续需求。

政策密集出台,加速行业需求释放

2024年7月下旬,国家层面密集出台了多项重要政策,这些政策有望成为医疗IT需求加速释放的关键催化剂。

医保支付改革深化: 国家医保局办公室于7月23日发布《关于印发按病组和病种分值付费2.0版分组方案并深入推进相关工作的通知》,明确要求确保2025年起各统筹地区统一使用2.0版分组方案。DRG/DIP支付方式的深化改革,将促使医疗机构更加注重医疗服务效率和成本控制,对病案首页数据质量、临床路径管理、精细化成本核算等核心信息化系统提出更高要求,从而带动相关IT解决方案的升级和部署需求。

基层医疗信息化建设加强: 7月31日,国家卫生健康委办公厅、国家中医药局综合司、国家疾控局综合司联合发布《关于印发重点中心乡镇卫生院建设参考标准的通知》,其中“信息化建设”部分明确包括电子病历系统、远程医疗系统和居民电子健康档案系统三方面内容。同日,国家医保局办公室、国家卫生健康委办公厅发布《关于加快推进村卫生室纳入医保定点管理的通知》,要求各地同步指导村卫生室完善信息化建设,争取相关部门支持,配齐必要的电脑、网络等设备。这些政策旨在全面提升基层医疗服务能力和管理效率,将为县域医共体和广大基层医疗机构的信息化市场带来显著的增量需求,尤其是在电子病历、远程医疗和健康档案等核心系统方面。

投资建议与风险提示

综合分析,2024年1-7月医疗IT中标订单金额整体保持平稳,尽管7月单月表现略显平淡,但第二季度已涌现较多千万级别订单,显示出市场内在的活跃度。考虑到下半年通常是医疗IT业务的传统高峰期,叠加国家层面密集出台的政策支持,预计医疗IT需求有望迎来回暖,行业景气度有望提升。

投资建议: 鉴于政策驱动和市场需求回暖的预期,建议投资者关注在医疗IT市场中具有领先地位、技术优势和综合解决方案能力的头部企业。具体包括:卫宁健康、创业慧康、久远银海、嘉和美康。这些公司有望在行业发展中抓住机遇,实现业绩增长。

风险提示: 投资者在进行相关投资决策时,需充分考虑以下潜在风险:第三方数据统计可能存在遗漏公司大单以及统计误差的风险,导致对市场实际情况的判断偏差;国家政策的推进速度和落地效果可能不及预期,影响行业需求的释放;行业整体需求可能因宏观经济或其他因素影响而不及预期;以及行业内部竞争可能加剧,对企业盈利能力造成压力。

总结

政策红利驱动行业景气度回升

本报告分析显示,尽管7月医疗IT订单数据短期承压,但2024年1-7月累计订单表现整体平稳,且下半年有望迎来业务高峰。更关键的是,7月下旬密集出台的医保支付改革(DRG/DIP 2.0)和基层医疗信息化建设政策,为医疗IT行业注入了强劲的增长动力。这些政策将从顶层设计和基层落地两个维度,全面加速医疗机构对信息化解决方案的需求,预示着行业景气度有望在政策红利驱动下显著回升。

头部企业有望受益于市场结构性机遇

在政策利好和市场需求回暖的背景下,具备技术实力、市场份额和综合服务能力的头部医疗IT企业,如卫宁健康、创业慧康、久远银海和嘉和美康,有望在激烈的市场竞争中脱颖而出。随着医疗机构对精细化管理和基层服务能力提升的持续投入,这些企业将抓住结构性机遇,通过提供符合政策导向的创新解决方案,巩固并扩大其市场领先地位,实现长期价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用