中心思想

业绩强劲反弹与盈利能力显著提升

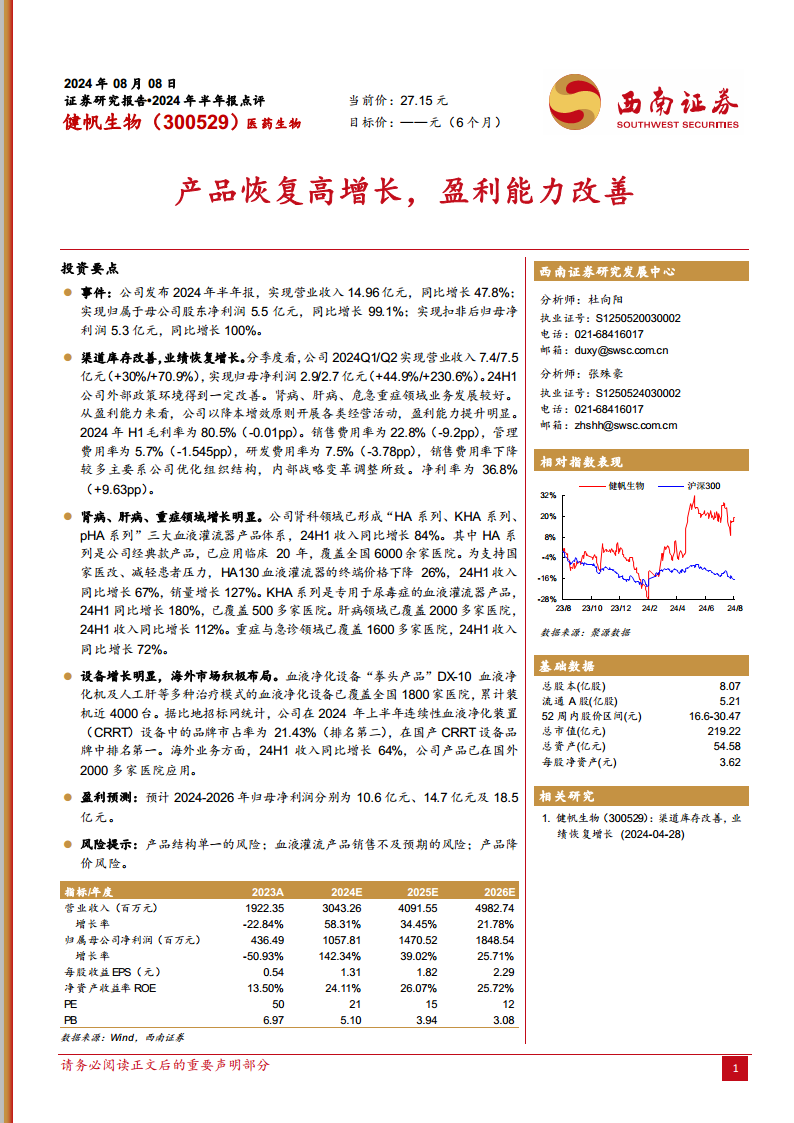

健帆生物2024年上半年业绩实现爆发式增长,营业收入和归母净利润同比增速分别达到47.8%和99.1%,扣非后归母净利润更是实现100%的增长。这主要得益于渠道库存的有效改善、外部政策环境的优化以及公司内部降本增效策略的成功实施。净利率大幅提升9.63个百分点至36.8%,销售费用率、管理费用率和研发费用率均显著下降,显示出公司在经营效率和盈利能力方面的显著进步。

核心业务驱动增长与市场份额扩大

公司在肾病、肝病和危急重症三大核心治疗领域均展现出强劲的增长势头。肾科血液灌流器收入同比增长84%,其中HA130通过“以价换量”策略实现销量127%的增长;KHA系列同比增长180%。肝病领域收入同比增长112%,重症与急诊领域收入同比增长72%。此外,血液净化设备业务也表现突出,DX-10血液净化机累计装机近4000台,并在国产CRRT设备市场中排名第一。海外市场积极拓展,收入同比增长64%,进一步拓宽了公司的增长空间。这些数据共同描绘了公司在核心业务领域的市场领导地位和持续扩张能力。

主要内容

2024年半年报业绩概览

健帆生物于2024年上半年发布了亮眼的半年报,财务数据显示公司业绩实现强劲反弹。报告期内,公司实现营业收入14.96亿元,同比大幅增长47.8%。归属于母公司股东的净利润达到5.5亿元,同比增长高达99.1%。扣除非经常性损益后归属于母公司股东的净利润为5.3亿元,同比增速更是达到100%,表明公司核心业务盈利能力显著增强。

渠道优化与经营效率提升

季度业绩表现与外部环境改善

公司业绩的恢复性增长得益于渠道库存的有效改善和外部政策环境的积极变化。从季度数据来看,2024年第一季度和第二季度分别实现营业收入7.4亿元和7.5亿元,同比增速分别为30%和70.9%,显示出逐季加速的增长态势。同期,归母净利润分别为2.9亿元和2.7亿元,同比增速分别为44.9%和230.6%,尤其第二季度净利润增速表现突出。肾病、肝病、危急重症等核心业务领域均实现良好发展。

盈利能力与费用控制

公司秉持降本增效原则,经营活动效率显著提升。2024年上半年,公司毛利率保持在80.5%的高位,与去年同期基本持平(-0.01pp)。销售费用率大幅下降9.2个百分点至22.8%,主要系公司优化组织结构和内部战略变革调整所致。管理费用率和研发费用率也分别下降1.545个百分点和3.78个百分点,至5.7%和7.5%。各项费用率的有效控制共同推动净利率显著提升9.63个百分点,达到36.8%,体现了公司卓越的成本管理和盈利能力。

核心业务领域市场表现

肾科领域产品体系与增长策略

健帆生物在肾科领域构建了“HA系列、KHA系列、pHA系列”三大血液灌流器产品体系,2024年上半年该领域收入同比增长84%。其中,HA系列作为公司经典产品,已临床应用20年,覆盖全国6000余家医院。为响应国家医改并减轻患者负担,HA130血液灌流器终端价格下降26%,但通过“以价换量”策略,2024年上半年其收入仍同比增长67%,销量更是实现127%的爆发式增长。KHA系列专用于尿毒症治疗,上半年同比增长180%,已覆盖500多家医院,显示出强大的市场潜力。

肝病与重症领域快速扩张

肝病领域业务发展迅速,已覆盖2000多家医院,2024年上半年收入同比增长112%。重症与急诊领域同样表现出色,已覆盖1600多家医院,上半年收入同比增长72%。这些数据表明公司在多个核心治疗领域均实现了快速的市场渗透和业务增长。

设备业务与国际化战略

血液净化设备市场地位

公司在血液净化设备领域也取得了显著进展。“拳头产品”DX-10血液净化机及人工肝等多种治疗模式的血液净化设备已覆盖全国1800家医院,累计装机量接近4000台。根据比地招标网统计,2024年上半年公司在连续性血液净化装置(CRRT)设备中的品牌市占率达到21.43%,位居市场第二,并在国产CRRT设备品牌中排名第一,彰显了其在高端医疗设备领域的竞争力。

海外市场拓展成果

健帆生物积极布局海外市场,2024年上半年海外业务收入同比增长64%,公司产品已在国外2000多家医院得到应用。这标志着公司国际化战略的初步成功,为未来业绩增长开辟了新的空间。

财务预测与关键假设

未来盈利能力展望

基于公司当前的强劲表现和市场策略,分析师对健帆生物未来的盈利能力持乐观态度。预计2024年至2026年,公司归属于母公司股东的净利润将分别达到10.6亿元、14.7亿元和18.5亿元,呈现持续增长的趋势。

核心业务增长假设

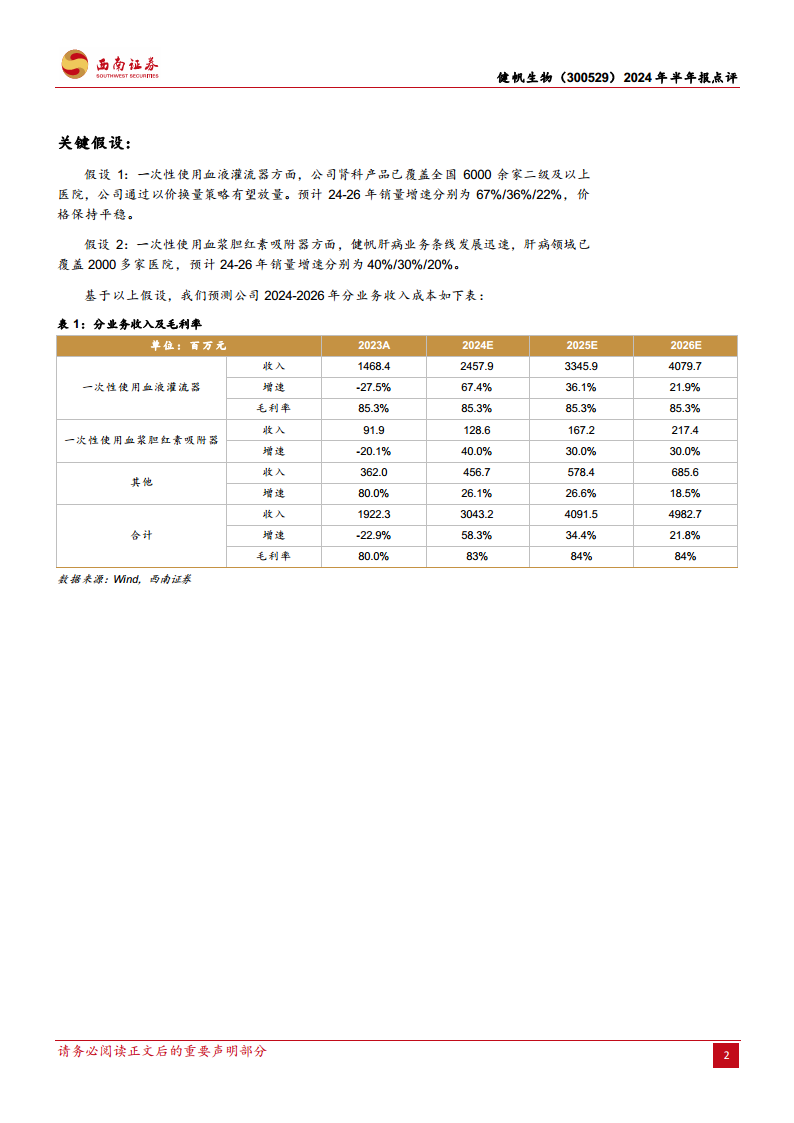

盈利预测的建立基于以下关键假设:一次性使用血液灌流器方面,预计2024-2026年销量增速分别为67%、36%和22%,价格保持平稳,毛利率维持在85.3%。一次性使用血浆胆红素吸附器方面,预计2024-2026年销量增速分别为40%、30%和30%。这些假设反映了公司通过“以价换量”和市场渗透策略实现业务增长的信心。

风险因素分析

尽管公司业绩表现强劲,但仍面临多重风险。主要包括:产品结构相对单一的风险,过度依赖血液灌流产品可能导致抗风险能力不足;血液灌流产品销售可能不及预期的风险,市场竞争加剧或政策变化可能影响销售;以及产品降价风险,尤其是在医保控费和集中采购背景下,产品价格面临下行压力,可能影响公司盈利能力。

财务指标深度解析

盈利能力与成长性分析

从成长能力来看,健帆生物在经历2023年的调整后,预计2024年将迎来爆发式增长。营业收入增长率预计从2023年的-22.84%大幅提升至2024年的58.31%,并有望在2025年和2026年分别保持34.45%和21.78%的稳健增长。归属母公司净利润增长率更是预计从2023年的-50.93%飙升至2024年的142.34%,随后在2025年和2026年分别增长39.02%和25.71%。EBITDA增长率也呈现类似趋势,2024年预计增长142.08%。

在获利能力方面,公司毛利率预计将从2023年的80.03%提升至2024年的83.47%,并在2025-2026年稳定在83.55%-83.60%的高水平。净利率预计从2023年的22.15%显著提升至2024年的33.90%,并在未来两年继续攀升至35.05%和36.18%。净资产收益率(ROE)预计从2023年的13.50%大幅提升至2024年的24.11%,并在2025年达到26.07%,显示出公司为股东创造价值的能力显著增强。三费率(销售、管理、研发费用率之和)预计从2023年的39.51%下降至2024年的38.60%,并在2025-2026年持续优化至37.59%和36.74%,印证了公司在费用控制方面的成效。

运营效率与资本结构评估

营运能力方面,总资产周转率预计从2023年的0.35提升至2024年的0.46,并在2025-2026年继续提升至0.48和0.50,表明公司资产利用效率逐步提高。固定资产周转率也呈现显著上升趋势,从2023年的1.37预计提升至2026年的3.52。应收账款周转率预计从2023年的12.19大幅提升至2024年的20.79,显示公司回款效率显著改善。存货周转率保持在1.04-1.14之间,相对稳定。

资本结构方面,资产负债率预计从2023年的43.12%在2024年略升至45.07%,随后在2025年和2026年逐步下降至40.14%和35.34%,显示公司财务结构趋于稳健。流动比率和速动比率均保持在较高水平,且预计持续提升,表明公司短期偿债能力强劲。股利支付率在2023年较高(122.62%),预计在2024-2026年回归至8.25%-15.91%的合理区间,反映公司在保持增长的同时兼顾股东回报。

总结

健帆生物2024年上半年业绩表现强劲,营业收入和净利润均实现高速增长,标志着公司在经历调整期后已全面恢复增长态势。这主要得益于公司在渠道库存管理、外部政策环境适应以及内部降本增效方面的显著成效,使得盈利

微信扫一扫-立即使用

微信扫一扫-立即使用