中心思想

业绩强劲增长与业务转型成效显著

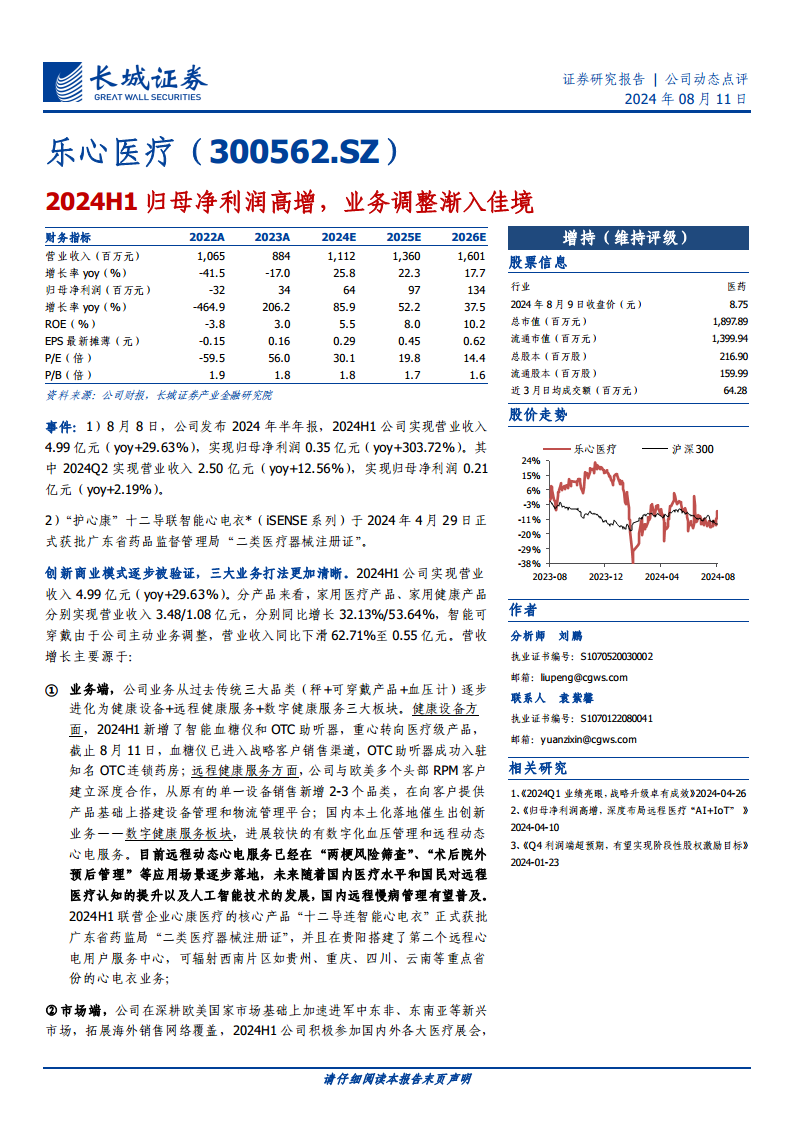

乐心医疗在2024年上半年实现了营业收入和归母净利润的显著增长,其中归母净利润同比增幅高达303.72%,显示出公司业务调整的积极成效。这一增长主要得益于公司从传统三大品类向“健康设备+远程健康服务+数字健康服务”三大板块的战略转型,以及对高毛利RPM业务的重点投入和精益化管理带来的降本增效。

战略布局深化与未来增长潜力

公司通过拓展医疗级产品(如智能血糖仪、OTC助听器),深化与欧美RPM客户的合作,并在国内落地数字化血压管理和远程动态心电服务,构建了全面的健康IoT+数字健康服务生态。联营企业“护心康”十二导联智能心电衣获批二类医疗器械注册证,并积极拓展西南市场,进一步巩固了其在远程医疗领域的布局。新一轮股权激励计划的发布,也彰显了管理层对公司未来发展的坚定信心,预示着慢病管理市场扩容将为公司带来持续增长潜力。

主要内容

2024H1业绩概览

乐心医疗2024年上半年财务表现亮眼。公司实现营业收入4.99亿元,同比增长29.63%;归母净利润达到0.35亿元,同比大幅增长303.72%。其中,2024年第二季度实现营业收入2.50亿元,同比增长12.56%;归母净利润0.21亿元,同比增长2.19%。分产品看,家用医疗产品和家用健康产品分别实现营业收入3.48亿元和1.08亿元,同比分别增长32.13%和53.64%。智能可穿戴产品因公司主动业务调整,营业收入同比下滑62.71%至0.55亿元。

创新商业模式与业务调整

业务结构优化与新产品拓展

公司业务已从传统的“秤+可穿戴产品+血压计”三大品类,逐步进化为“健康设备+远程健康服务+数字健康服务”三大板块。在健康设备方面,2024年上半年新增了智能血糖仪和OTC助听器,重心转向医疗级产品。截至8月11日,血糖仪已进入战略客户销售渠道,OTC助听器成功入驻知名OTC连锁药房。

远程健康服务与数字健康服务发展

远程健康服务方面,公司与欧美多个头部RPM客户建立了深度合作,从单一设备销售扩展至2-3个品类,并搭建了设备管理和物流管理平台。在国内,公司催生出数字健康服务板块,其中数字化血压管理和远程动态心电服务进展较快。远程动态心电服务已在“两梗风险筛查”、“术后院外预后管理”等应用场景逐步落地。

核心产品获批与市场扩张

2024年上半年,联营企业心康医疗的核心产品“十二导连智能心电衣”正式获批广东省药监局“二类医疗器械注册证”。公司还在贵阳搭建了第二个远程心电用户服务中心,旨在辐射西南片区的心电衣业务。市场端,公司在深耕欧美市场的基础上,加速进军中东非、东南亚等新兴市场,并通过积极参加国内外医疗展会提升品牌影响力。

盈利能力提升与降本增效

2024年上半年,公司归母净利润实现高增长,主要得益于业务结构的持续优化和降本增效策略。公司主动减少低毛利的代工业务,加大对高毛利RPM业务的投入,使得毛利率达到36.61%,同比提升8.27个百分点;归母净利率为6.99%,同比提升4.75个百分点,盈利能力大幅增强。费用方面,销售费用率为11.01%,管理费用率为8.09%,同比下降2.11个百分点,主要受益于精益化管理。研发费用率为10.34%,同比下降3.51个百分点,显示研发效率有所提升。财务费用率为-1.76%,主要系美元汇率变动导致汇兑收益减少。

发布新一轮股权激励,管理层信心彰显

公司于4月发布了股票期权计划草案和员工持股计划草案,设定2024年和2025年归母净利润(剔除股权激励和员工持股费用)分别达到5000万元和8000万元的业绩考核要求。本次激励计划授予对象包括44名股票期权激励对象和不超过17名员工持股计划授予对象,旨在将股东、公司和核心团队利益相结合,激发经营管理层和核心骨干的凝聚力和战斗力,彰显管理层对公司未来发展的坚定信心。

投资建议与风险提示

长城证券维持乐心医疗“增持”评级。预计公司2024-2026年将实现营业收入11.12亿元、13.60亿元和16.01亿元,分别同比增长26%、22%和18%;归母净利润将达到0.64亿元、0.97亿元和1.34亿元,分别同比增长86%、52%和38%。对应PE估值分别为30倍、20倍和14倍。

风险提示包括:市场竞争风险、市场需求恢复放缓、国外经营贸易政策风险、汇率变动风险以及研发不及预期风险。

总结

乐心医疗2024年上半年业绩表现强劲,归母净利润实现高速增长,充分验证了公司业务调整和创新商业模式的有效性。通过深化“健康设备+远程健康服务+数字健康服务”的战略布局,拓展医疗级产品和新兴市场,并实施降本增效措施,公司盈利能力显著提升。新一轮股权激励计划的推出,进一步增强了管理层对公司未来发展的信心。鉴于公司在健康IoT和数字健康服务领域的全链条能力以及慢病管理市场的扩容潜力,预计未来业绩将持续增长,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用