中心思想

短期业绩承压与合规转型

康缘药业在2024年上半年面临短期经营业绩压力,营收和归母净利润均出现同比下滑。这主要归因于公司全面推进合规建设和营销体系改革,在转型过程中面临内外部复杂环境和挑战。尽管短期承压,但公司认为合规体系建设有助于实现企业各项业务的长期健康发展。

长期发展潜力与投资展望

尽管短期业绩受到合规建设影响,公司盈利能力保持稳健,销售毛利率和净利率稳定,研发投入持续增加并取得进展。分析师维持“买入”评级,认为合规建设将为公司带来长期向好发展,并对未来营收和归母净利润进行了调整,但仍看好其长期增长潜力。

主要内容

事件

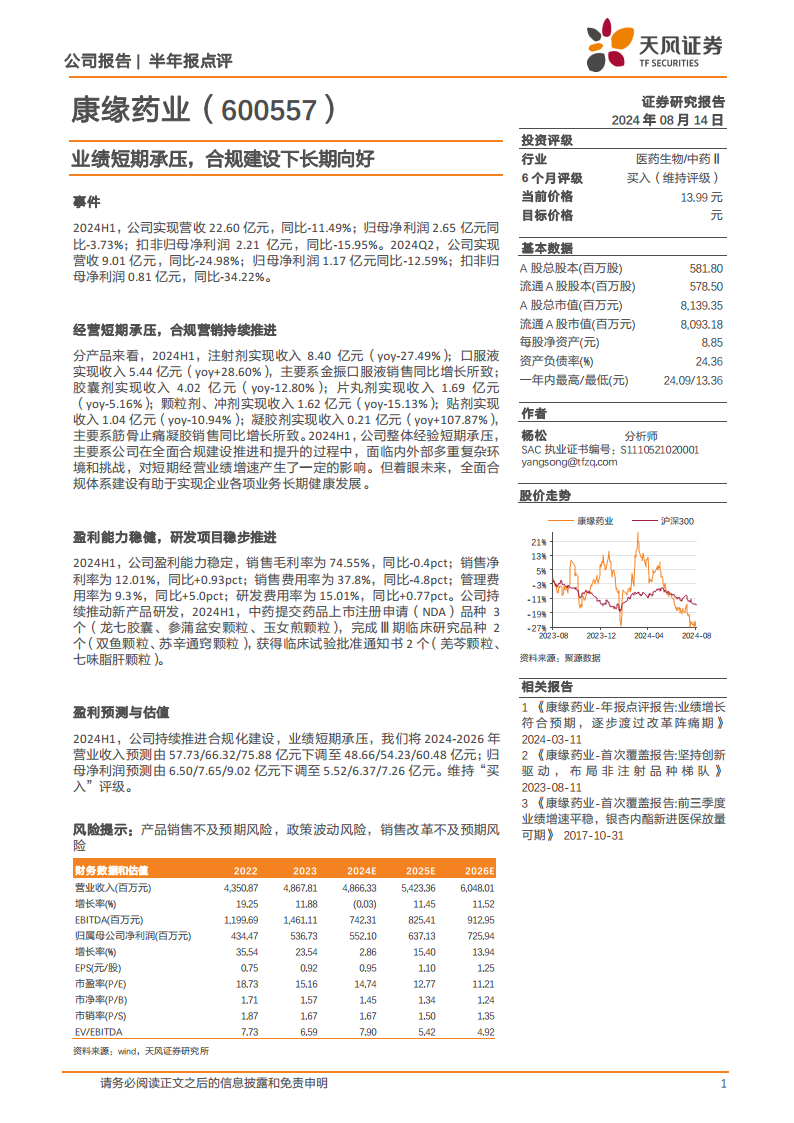

2024年上半年,康缘药业实现营收22.60亿元,同比下降11.49%;归母净利润2.65亿元,同比下降3.73%;扣非归母净利润2.21亿元,同比下降15.95%。

2024年第二季度,公司实现营收9.01亿元,同比下降24.98%;归母净利润1.17亿元,同比下降12.59%;扣非归母净利润0.81亿元,同比下降34.22%。

经营短期承压,合规营销持续推进

产品营收表现

2024年上半年,公司各产品线营收表现如下:

- 注射剂:收入8.40亿元,同比下降27.49%。

- 口服液:收入5.44亿元,同比增长28.60%,主要得益于金振口服液销售增长。

- 胶囊剂:收入4.02亿元,同比下降12.80%。

- 片丸剂:收入1.69亿元,同比下降5.16%。

- 颗粒剂、冲剂:收入1.62亿元,同比下降15.13%。

- 贴剂:收入1.04亿元,同比下降10.94%。

- 凝胶剂:收入0.21亿元,同比增长107.87%,主要得益于筋骨止痛凝胶销售增长。

经营压力与合规建设

公司整体经营短期承压,主要系在全面合规建设推进和提升过程中,面临内外部多重复杂环境和挑战,对短期经营业绩增速产生了一定影响。然而,从长远来看,全面合规体系建设有助于实现企业各项业务的长期健康发展。

盈利能力稳健,研发项目稳步推进

财务指标分析

2024年上半年,公司盈利能力保持稳定:

- 销售毛利率为74.55%,同比下降0.4个百分点。

- 销售净利率为12.01%,同比增长0.93个百分点。

- 销售费用率为37.8%,同比下降4.8个百分点。

- 管理费用率为9.3%,同比增长5.0个百分点。

- 研发费用率为15.01%,同比增长0.77个百分点。

研发进展

公司持续推动新产品研发,2024年上半年取得多项进展:

- 提交药品上市注册申请(NDA)品种3个(龙七胶囊、参蒲盆安颗粒、玉女煎颗粒)。

- 完成Ⅲ期临床研究品种2个(双鱼颗粒、苏辛通窍颗粒)。

- 获得临床试验批准通知书2个(羌芩颗粒、七味脂肝颗粒)。

盈利预测与估值

业绩预测调整

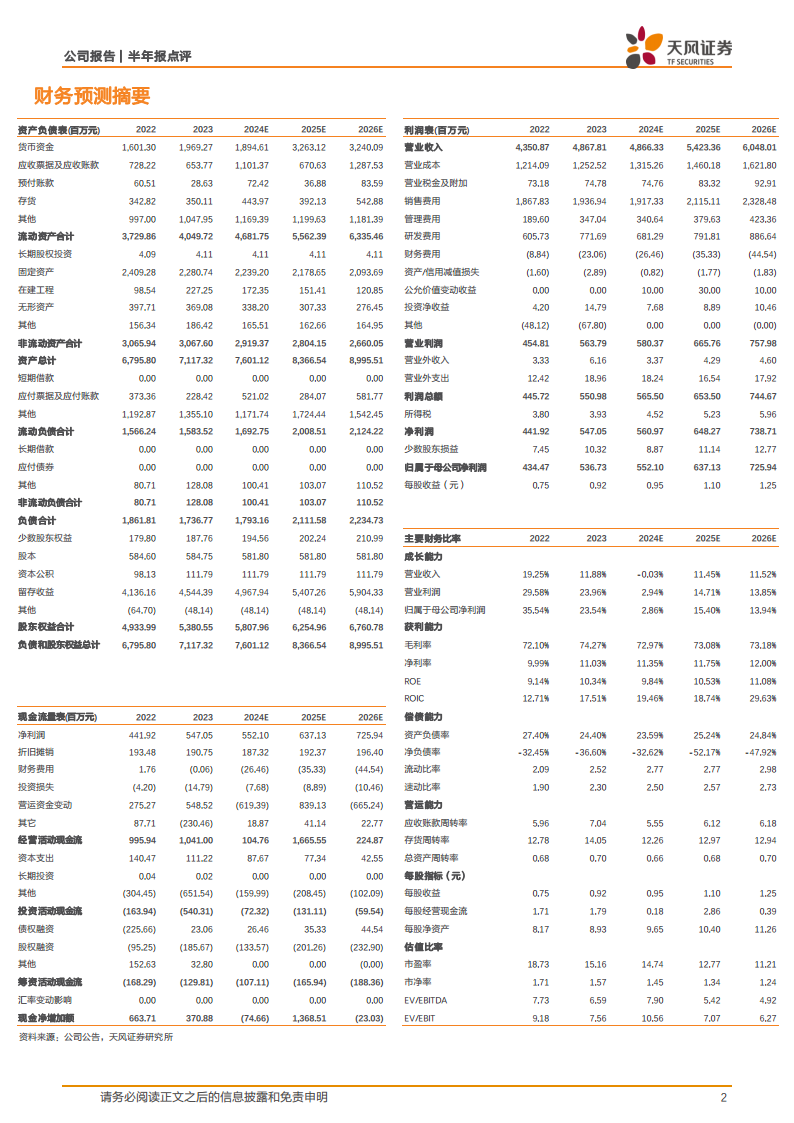

鉴于公司2024年上半年持续推进合规化建设导致业绩短期承压,分析师将2024-2026年营业收入预测由57.73/66.32/75.88亿元下调至48.66/54.23/60.48亿元;归母净利润预测由6.50/7.65/9.02亿元下调至5.52/6.37/7.26亿元。

投资评级与风险提示

分析师维持对康缘药业的“买入”评级。

风险提示包括:产品销售不及预期风险、政策波动风险、销售改革不及预期风险。

总结

康缘药业2024年上半年业绩短期承压,营收和净利润均出现下滑,主要原因在于公司全面推进合规建设和营销改革。尽管如此,公司盈利能力保持稳健,销售毛利率和净利率稳定,且研发投入持续,多个新产品研发项目稳步推进。分析师基于合规建设对短期业绩的影响,下调了2024-2026年的营收和归母净利润预测,但仍维持“买入”评级,认为合规转型将为公司带来长期健康发展。投资者需关注产品销售、政策波动及销售改革进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用