中心思想

业绩概览与利润波动解析

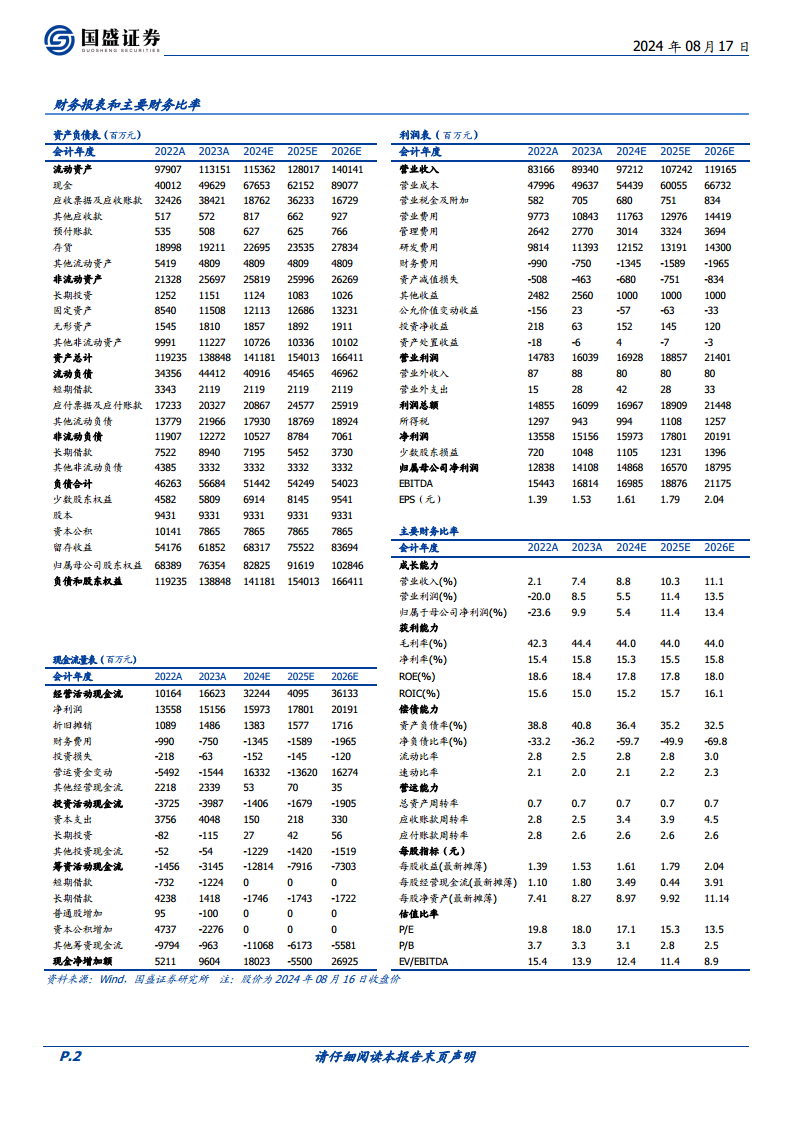

海康威视2024年上半年业绩符合市场预期,营业总收入达到412.09亿元,同比增长9.68%,显示出稳健的营收增长态势。然而,归属于上市公司股东的净利润同比下降5.13%至50.64亿元,这主要是受到约4.71亿元股权激励计划一次性股份支付费用这一大额非经常性损益的影响。剔除该项影响后,扣除非经常性损益的归母净利润同比增长4.11%至52.43亿元,表明公司核心业务盈利能力保持增长。报告强调,该非经常性项目对公司经营和现金流无实质影响,预计下半年利润端将回归稳健。

双轮驱动:创新与海外业务强劲增长

创新业务和海外业务已成为海康威视当前最重要的增长引擎。2024年上半年,创新业务收入达103.28亿元,同比增长26.13%,占公司总营收的25.06%,其中萤石网络、海康机器人、海康微影等子公司在各自领域表现突出。同时,境外业务实现15.46%的同比增长,是公司增速第二快的板块,海外市场的景气度为公司业绩提供了持续增长动力。在国内市场,企事业事业群(EBG)表现亮眼,收入74.89亿元,同比增长7.05%,已超越公共服务事业群(PBG)成为规模最大的BG,并以其增速成为国内业务的“顶梁柱”。公司整体毛利率保持在45.05%的稳定水平,展望全年,随着宏观经济回暖,毛利率有望维持平稳。

主要内容

2024H1 财务表现与业务结构

海康威视于2024年8月16日晚发布了2024年半年报,报告期内公司财务表现符合市场预期。具体数据显示,2024年上半年公司实现营业总收入412.09亿元,较去年同期增长9.68%。在利润方面,归属于上市公司股东的净利润为50.64亿元,同比下降5.13%。然而,这一降幅主要源于一次性确认的股权激励股份支付费用约4.71亿元。若扣除非经常性损益,归属于上市公司股东的净利润则为52.43亿元,同比增长4.11%,这更真实地反映了公司核心业务的盈利能力。公司毛利率在2024年上半年达到45.05%,与去年同期相比仅微降0.14个百分点,保持了大致稳定。

核心增长引擎与国内市场格局

报告指出,创新业务和海外业务是驱动公司业绩增长的核心动力。在创新业务方面,2024年上半年其收入达到103.28亿元,实现了26.13%的显著增长,占公司总营收的比重提升至25.06%。萤石网络、海康机器人、海康微影等创新业务子公司已在各自细分市场建立起竞争优势。境外业务同样表现强劲,上半年同比增长15.46%,成为公司增速第二快的业务板块,为整体业绩增长注入活力。在国内市场,公司业务结构呈现出G端(公共服务事业群PBG)承压,B端(企事业事业群EBG)崛起成为顶梁柱的趋势。2024年上半年,企事业事业群(EBG)实现收入74.89亿元,同比增长7.05%,不仅在规模上超越了PBG,成为境内最大的事业群,其增速也显著高于负增长的PBG和仅增长0.64%的SMBG(中小企业事业群)。尽管上半年利润端受到非经常性项目扰动,但该影响为短期性质,不影响公司经营与现金流,预计下半年利润表现将回归稳健。基于对公司未来发展的积极预期,国盛证券维持了海康威视的“买入”评级,并预测公司2024E/25E/26E的归母净利润将分别达到148.68亿元、165.70亿元和187.95亿元。同时,报告也提示了国内需求不确定性、贸易关系扰动、原材料涨价、AI推进及创新业务孵化不及预期等潜在风险。

总结

海康威视2024年上半年业绩表现稳健,营收实现9.68%的增长,核心盈利能力(扣非净利润)同比增长4.11%。尽管归母净利润受大额非经常性股权激励费用影响出现短期下降,但该影响不改变公司基本面。创新业务和海外业务作为主要增长引擎,分别实现26.13%和15.46%的强劲增长,贡献了显著的营收比重。在国内市场,企事业事业群(EBG)已成为核心支撑,其规模和增速均表现优异。公司毛利率保持稳定,预计下半年利润将回归稳健。鉴于公司强劲的增长动力和稳定的经营态势,国盛证券维持“买入”评级,并对未来业绩增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用