中心思想

业绩回暖与业务转型

美好医疗在2024年上半年面临挑战,但第二季度营收实现同比和环比改善,归母净利润降幅显著收窄,显示出业绩回暖的积极信号。公司正积极从对单一基石业务的依赖转向多元化发展,通过新兴业务的快速增长来驱动未来业绩。

多元化增长与产能布局

公司在保持家用呼吸机组件和人工耳蜗等基石业务稳定发展的同时,大力拓展家用及消费电子组件、注射笔等新兴业务,并已取得初步成效。为支撑业务增长,公司持续加强全球产能建设,为满足未来订单需求奠定基础。

主要内容

2024年中报业绩概览

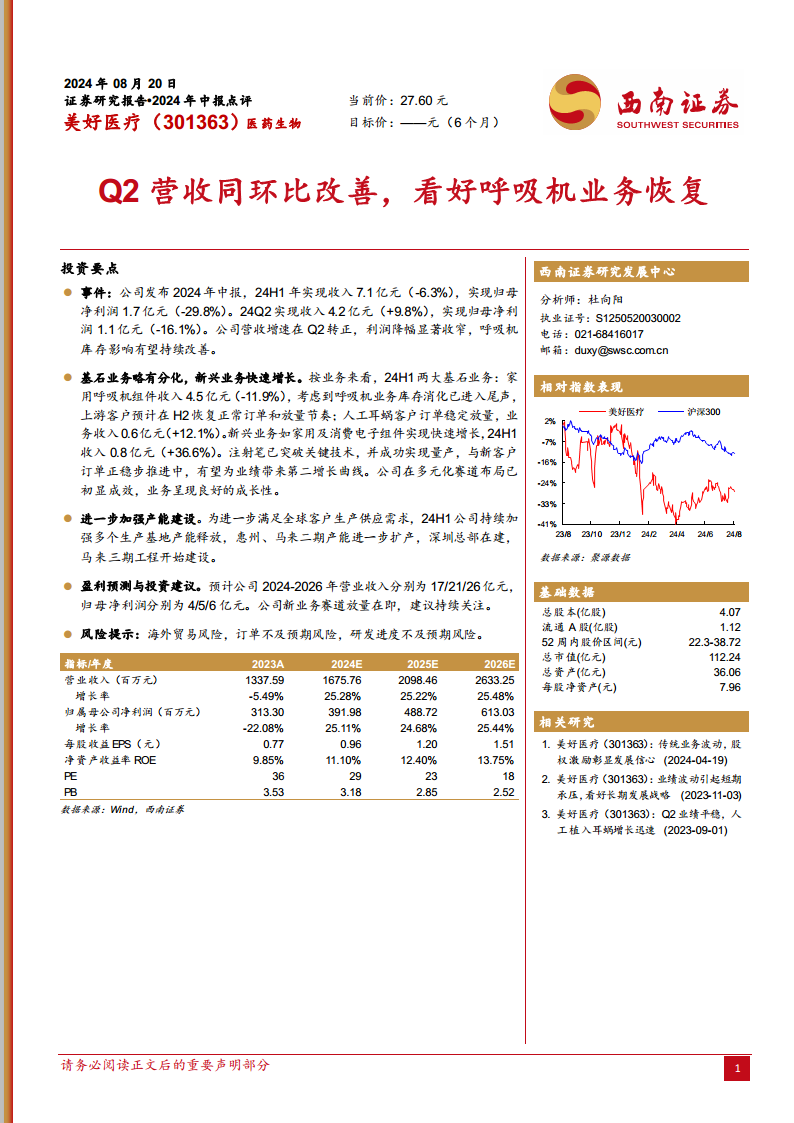

美好医疗发布2024年中报,上半年实现收入7.1亿元,同比下降6.3%;实现归母净利润1.7亿元,同比下降29.8%。然而,2024年第二季度表现显著改善,实现收入4.2亿元,同比增长9.8%,归母净利润1.1亿元,同比下降16.1%。这表明公司营收增速在Q2转正,利润降幅大幅收窄,呼吸机库存消化影响有望持续改善。

核心业务表现与新兴增长点

- 基石业务分化与恢复: 24H1家用呼吸机组件收入为4.5亿元,同比下降11.9%,但随着呼吸机库存消化进入尾声,预计下半年上游客户订单将恢复正常并放量。人工耳蜗客户订单稳定放量,业务收入达0.6亿元,同比增长12.1%。

- 新兴业务快速增长: 家用及消费电子组件业务实现快速增长,24H1收入达到0.8亿元,同比增长36.6%。注射笔业务已突破关键技术并成功量产,与新客户订单稳步推进,有望成为公司业绩的第二增长曲线。公司在多元化赛道布局已初显成效,业务呈现良好成长性。

产能扩张与战略布局

为满足全球客户生产供应需求,美好医疗在24H1持续加强多个生产基地的产能释放。惠州和马来二期产能进一步扩产,深圳总部项目正在建设中,同时马来三期工程也已启动建设。这些举措旨在提升公司整体生产能力,以支持未来业务的增长和市场需求。

未来业绩展望与风险因素

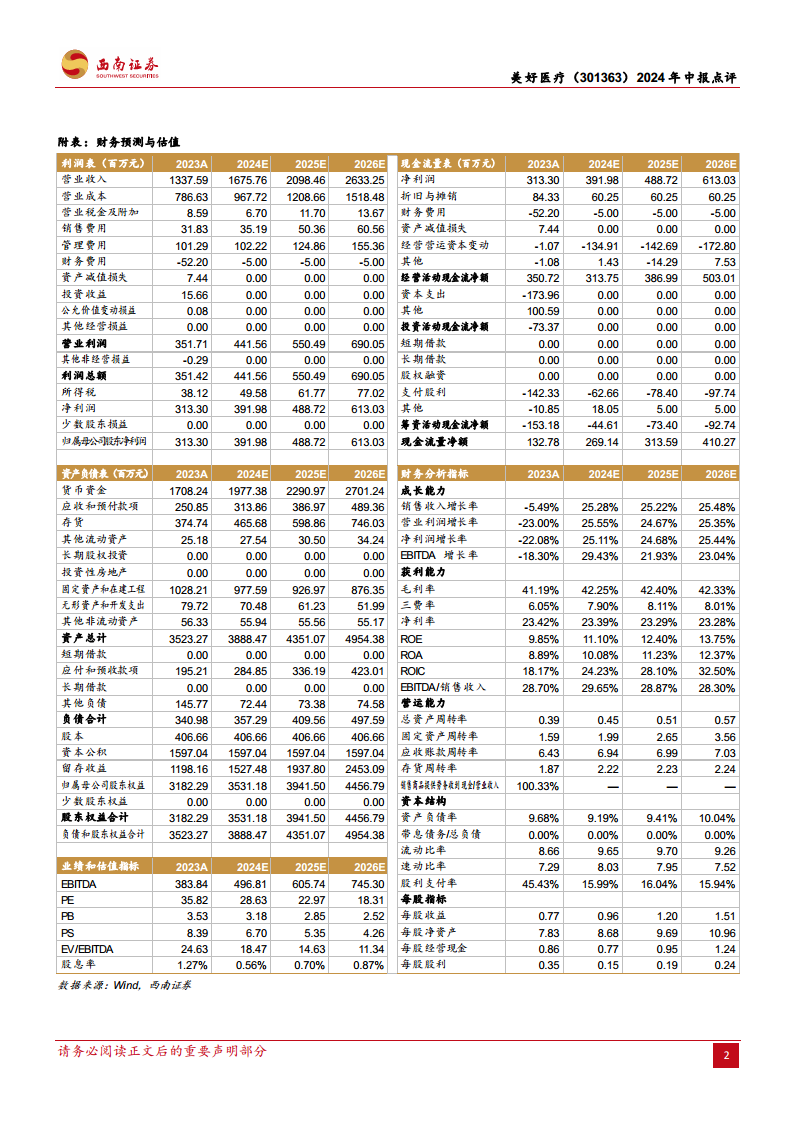

西南证券预计公司2024-2026年营业收入分别为17亿元、21亿元和26亿元,归母净利润分别为4亿元、5亿元和6亿元。公司新业务赛道放量在即,建议持续关注。同时,报告提示了海外贸易风险、订单不及预期风险以及研发进度不及预期风险。

总结

美好医疗在2024年上半年展现出业绩企稳回升的态势,尤其在第二季度实现了营收的同比和环比改善,利润降幅显著收窄。公司通过积极拓展家用及消费电子组件、注射笔等新兴业务,成功构建了多元化增长引擎,降低了对传统基石业务的依赖。为支撑未来发展,公司持续加大产能建设投入。尽管面临海外贸易、订单及研发等风险,但新业务的放量和产能的扩张为公司未来的营收和利润增长提供了坚实基础,市场对其长期发展潜力持积极关注态度。

微信扫一扫-立即使用

微信扫一扫-立即使用