中心思想

重组胶原蛋白赛道高景气驱动业绩强劲增长

巨子生物在2024年上半年实现了显著的业绩增长,收入达到25.4亿元,同比增长58.2%,净利润9.81亿元,同比增长47.2%。这一亮眼表现主要得益于重组胶原蛋白赛道持续的高景气度,市场需求旺盛,为公司核心业务提供了坚实的增长基础。公司作为该领域的龙头企业,充分抓住了市场机遇,通过技术创新和产品迭代,巩固了其在功能性护肤品和医用敷料市场的领先地位。

精细化运营策略助力品牌与渠道全面突破

公司业绩的快速增长也离不开其精细化的品牌和渠道运营策略。在品牌层面,可复美和可丽金两大核心品牌通过持续的产品创新和品类扩张,有效提升了市场竞争力。在渠道层面,公司采取了线上线下全渠道优化策略,特别是线上DTC(直接面向消费者)渠道的爆发式增长,以及线下药房和化妆品连锁店的积极布局,共同推动了销售额的快速提升。这种多维度、精细化的运营模式,确保了公司在激烈的市场竞争中保持领先优势。

主要内容

2024年上半年业绩概览

公司整体财务表现

巨子生物在2024年上半年展现出强劲的增长势头。报告期内,公司实现总收入25.4亿元人民币,同比大幅增长58.2%。净利润达到9.81亿元人民币,同比增长47.2%。经调整后的归母净利润为9.83亿元人民币,同比增长47.4%。这些数据充分体现了公司在重组胶原蛋白市场的领先地位和卓越的运营效率。

产品线收入贡献

从产品结构来看,功能性护肤品是公司收入的主要驱动力。2024年上半年,功能性护肤品实现收入19.4亿元,占总收入的76.4%。医用敷料贡献收入5.9亿元,占总收入的23.3%。保健食品及其他产品收入为0.09亿元,占比0.3%。这表明公司在功能性护肤品领域的深耕取得了显著成效,并持续优化产品组合以满足市场需求。

核心品牌市场表现

公司专业皮肤护理产品主要由可复美和可丽金两大品牌构成。上半年,可复美品牌实现收入20.7亿元,同比增长68.6%,占总收入的81.5%,是公司业绩增长的核心引擎。可复美通过其核心产品Human-like重组胶原蛋白次抛精华的持续亮眼表现,并积极进行品类扩张,推出了重组胶原蛋白面霜等新品,结合线上线下全渠道运营策略,实现了快速增长。可丽金品牌实现收入4.0亿元,同比增长23.6%,占总收入的15.6%。可丽金通过调整渠道结构,加大线上渠道投入,并迭代推出重组胶原蛋白精粹霜、淡纹精华眼霜等新品,品牌定位的调整也推动了其收入的较快增长。

渠道策略与市场拓展

直销渠道的爆发式增长

2024年上半年,公司直销渠道表现尤为突出。其中,DTC店铺线上直销实现收入16.0亿元,同比增长64.1%,占总收入的63.1%。电商平台线上直销收入1.7亿元,同比激增143.3%,占总收入的6.6%。线下直销收入0.7亿元,同比增长82.2%,占总收入的2.7%。线上DTC渠道的快速增长主要得益于天猫、抖音等电商平台的强劲表现,尤其在“618”大促期间,可复美多款明星产品位列细分品类销售榜首。此外,精华、涂抹面膜等核心品类的销售增长,面霜等新品类的拓展,以及品牌营销和美誉度的提升,也共同促进了线上DTC渠道的爆发。

经销商网络的稳健扩张

向经销商销售取得收入7.0亿元,同比增长34.4%,占总收入的27.6%。线下直销和经销渠道均取得了较快增长,这主要归因于公司大力拓展连锁药房和化妆品连锁店等线下渠道的布局,有效扩大了市场覆盖面和产品可及性。

财务健康度分析

毛利率波动及其成因

2024年上半年,公司毛利率为82.4%,同比下降1.7个百分点。毛利率的小幅下降主要由于产品类型的扩充,以及材料、物流、生产设备及人工等相关销售成本的增加。尽管有所下降,但82.4%的毛利率仍处于行业较高水平,显示了公司强大的产品议价能力和成本控制能力。

费用结构优化与销售投入

在费用方面,2024年上半年销售费用率为35.1%,同比上升0.5个百分点;管理费用率为4.5%,同比下降0.6个百分点;研发费用率为1.9%,同比下降0.2个百分点。销售费用的增长主要由于线上DTC渠道销售占比提升,相应的线上营销费用增加。管理费用和研发费用的优化,体现了公司在保持市场投入的同时,对内部运营效率的持续提升。

盈利展望与投资建议

行业领先地位与核心竞争力

信达证券认为,巨子生物作为重组胶原蛋白护肤品及医用敷料领域的龙头企业,在技术研发、产品开发以及品牌与渠道运营的全产业链上均具备领先优势。公司持续受益于重组胶原蛋白赛道的高景气度,其竞争壁垒将不断强化。

未来业绩预测与估值分析

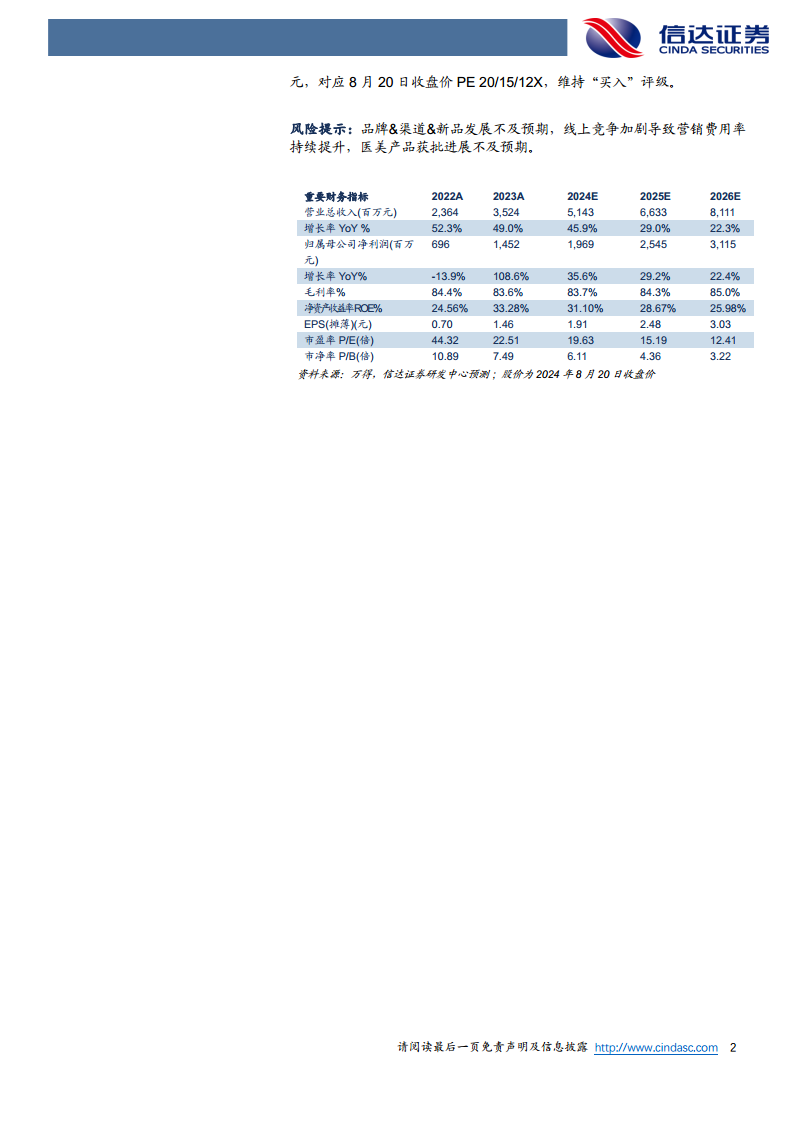

基于对公司核心竞争力和市场前景的判断,信达证券预测巨子生物2024年至2026年的收入将分别达到51亿元、66亿元和81亿元,同比增速分别为46%、29%和22%。归属于母公司净利润预计分别为19.69亿元、25.45亿元和31.15亿元,同比增速分别为36%、29%和22%。对应的每股收益(EPS)分别为1.91元、2.48元和3.03元。按照2024年8月20日收盘价计算,对应的市盈率(PE)分别为20倍、15倍和12倍。

投资建议

鉴于公司强劲的业绩增长、稳固的行业地位以及良好的未来发展前景,信达证券维持对巨子生物的“买入”投资评级。同时,报告提示了品牌&渠道&新品发展不及预期、线上竞争加剧导致营销费用率持续提升以及医美产品获批进展不及预期等潜在风险。

总结

巨子生物在2024年上半年取得了卓越的财务业绩,收入和净利润均实现高速增长,充分展现了重组胶原蛋白赛道的强劲活力和公司作为行业龙头的领先优势。公司通过可复美和可丽金两大核心品牌的持续创新和精细化运营,以及线上DTC渠道的爆发式增长和线下渠道的积极拓展,有效驱动了销售业绩的提升。尽管毛利率因产品扩充和成本增加略有下降,但整体盈利能力依然强劲,费用结构也显示出优化趋势。信达证券维持“买入”评级,并对公司未来几年的收入和净利润增长持乐观预期,认为其在技术研发、产品开发和全渠道运营方面的领先优势将持续巩固其市场地位。

微信扫一扫-立即使用

微信扫一扫-立即使用