中心思想

线下业务韧性凸显,AI创新开辟增长新路径

- 固生堂2025年上半年整体营收14.95亿元(同比+9.5%),净利润1.52亿元(同比+41.6%),核心增长驱动力来自线下医疗机构,客流量同比+15.3%至274.7万人次,在宏观消费承压背景下展现出强劲经营韧性。

- 公司持续践行“自建+并购”双轮扩张战略,2025H1新增11家医疗机构(自建5家+并购6家),总机构数达84家(含海外1家),覆盖城市广度与单体深度同步提升。

- 公司发布10大国医AI分身,覆盖8大中医核心专科,专家模拟一致性达86%以上,有望通过提升国医大师诊疗效率与青年医生成长速度,系统缓解优质中医资源供给不足的结构性难题。

主要内容

经营业绩与扩张战略

线下医疗机构经营稳健,客户流保持快速增长

- 按业务类型拆分:2025H1医疗健康解决方案收入14.85亿元(同比+10.4%),医疗健康产品收入0.10亿元(同比-50.9%)。

- 按渠道划分:线下医疗机构收入13.67亿元(同比+11.1%),线上医疗健康平台收入1.27亿元(同比-5.2%)。

- 按量价关系拆分:客流量达274.7万人次(同比+15.3%),客单价544元(2024H1为573元,同比略降);会员人数27.36万人,会员就诊108.0万人次,会员回头率85.0%,高于整体客户回头率69.3%。

- 结论:增长主要源于线下机构客流快速扩张,客单价短期承压但会员粘性持续增强。

持续稳健扩张,医疗机构数量超过80家

- 2025H1自建5家线下机构(上海菁北、成都高新大源、汕头龙湖、广州花都花城东、中山),并购6家(武汉未来、无锡同康、北京博华、常熟广仁、天津平安、深圳天元)。

- 截至2025年6月30日,公司在中国19个城市运营83家医疗机构,海外新加坡运营1家,合计84家。

- 核心路径为“自建+并购”双轮驱动,覆盖广度和深度持续提升。

技术创新与财务展望

打造国医AI分身,缓解医疗资源分配难题

- 2025年6月发布首个国医AI分身,截至8月已发布10大分身,覆盖肿瘤科、皮肤科、消化内科、耳鼻喉科、男科、心理睡眠科、经典方科、骨伤科8大专科。

- 首批10位专家均有30年以上诊疗经验,基于多源数据(诊疗思路、典型病案、问诊习惯等)与公司多年高质量数据积累,通过“采集-清洗-转换-合成-质检”自动化链路实现异构数据高效利用。

- 当前AI分身专家模拟一致性达86%以上,辨证准确性与用药合理性获专家本人高度评价;有望提升国医大师诊疗效率、加快青年医生成长,增加优质中医资源供给。

盈利预测与风险因素

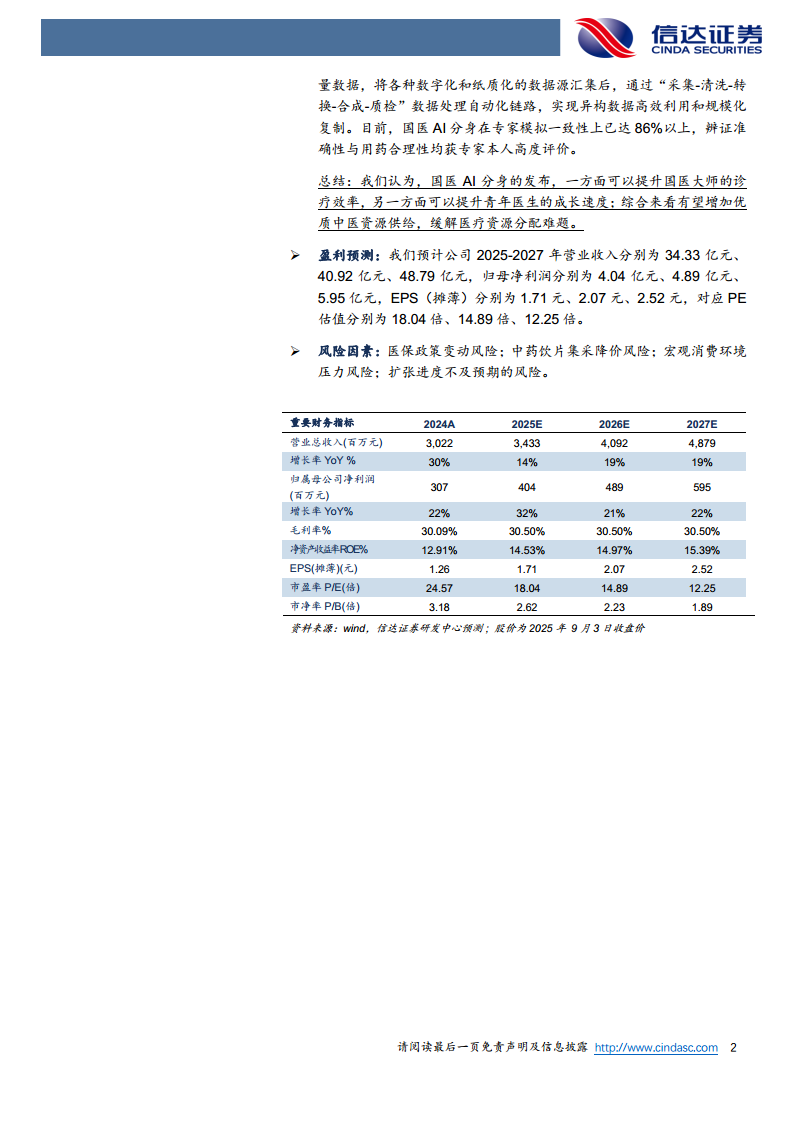

- 盈利预测:预计2025-2027年营收分别为34.33亿元、40.92亿元、48.79亿元,归母净利润分别为4.04亿元、4.89亿元、5.95亿元,EPS(摊薄)分别为1.71元、2.07元、2.52元,对应PE估值18.04倍、14.89倍、12.25倍。

- 风险因素:医保政策变动风险;中药饮片集采降价风险;宏观消费环境压力风险;扩张进度不及预期风险。

总结

固生堂2025年上半年业绩稳健,线下医疗机构客流加速增长(+15.3%),会员回头率高达85.0%,验证了其在中高端中医服务市场的客户粘性与品牌壁垒。公司通过“自建+并购”策略将机构网络扩展至84家,覆盖范围持续拓宽。在供给侧,国医AI分身的发布标志着公司率先将AI技术深度融入中医诊疗流程,有望突破优质中医师资源稀缺的行业瓶颈,提升整体服务效率与可复制性。财务预测显示,公司未来三年营收和净利将保持14%-32%的复合增长,当前估值具备一定安全边际。主要风险集中于医保政策变化、中药集采及宏观消费压力,但公司凭借线下经营韧性与技术先发优势,有望在行业整合中持续扩大领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用