中心思想

2024年上半年业绩表现强劲,核心产品持续放量

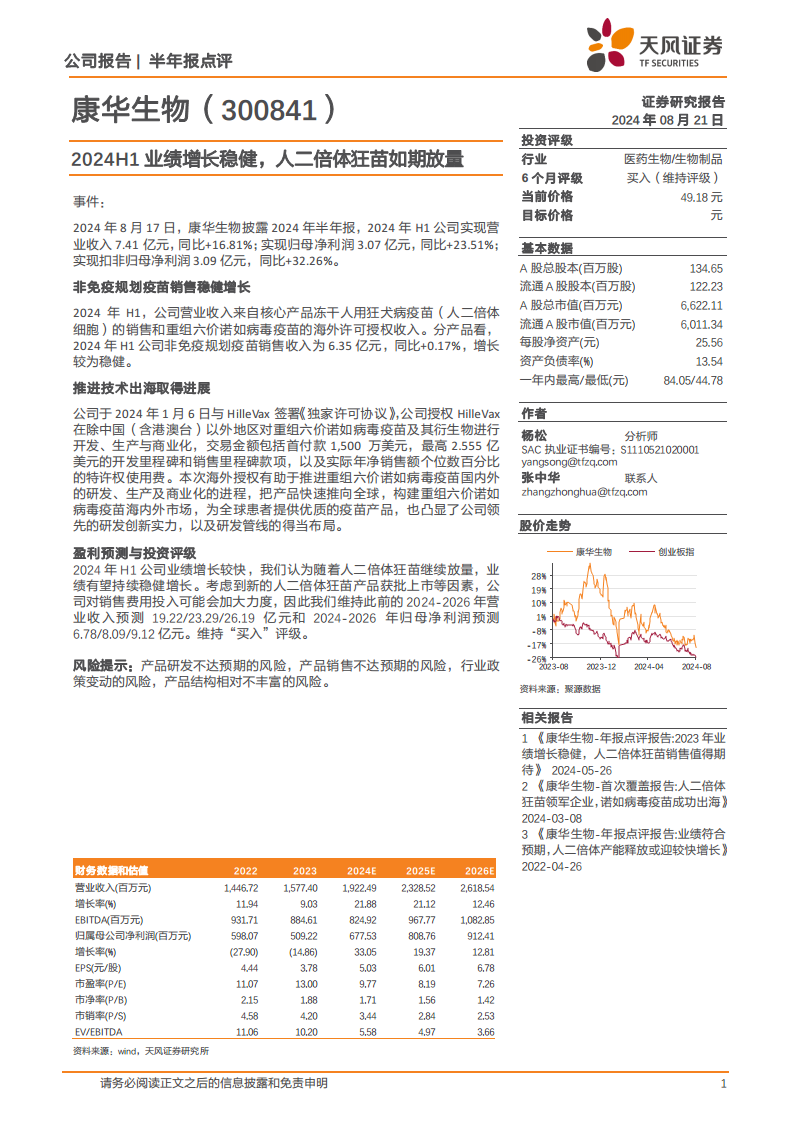

康华生物在2024年上半年实现了稳健的财务增长,营业收入达到7.41亿元,同比增长16.81%;归母净利润为3.07亿元,同比增长23.51%;扣非归母净利润更是大幅增长32.26%至3.09亿元。这一增长主要得益于其核心产品冻干人用狂犬病疫苗(人二倍体细胞)的持续销售贡献。

诺如病毒疫苗技术出海,全球化战略初显成效

公司在国际市场拓展方面取得显著进展,与HilleVax签署了重组六价诺如病毒疫苗的独家许可协议。该协议涉及高达2.705亿美元的潜在交易金额,并包含销售提成,标志着公司产品在全球范围内的商业化布局迈出关键一步,充分展现了其领先的研发创新实力和全球化战略视野。

主要内容

2024年上半年财务概览

康华生物于2024年8月17日披露的半年报显示,公司在2024年上半年实现营业收入7.41亿元,同比增长16.81%。同期,归属于母公司股东的净利润为3.07亿元,同比增长23.51%;扣除非经常性损益后的归母净利润为3.09亿元,同比显著增长32.26%。

非免疫规划疫苗销售分析

在产品销售方面,2024年上半年公司非免疫规划疫苗销售收入为6.35亿元,同比增长0.17%,保持了较为稳健的增长态势。该收入主要由核心产品冻干人用狂犬病疫苗(人二倍体细胞)的销售以及重组六价诺如病毒疫苗的海外许可授权收入构成。

技术出海与国际合作进展

公司于2024年1月6日与HilleVax签署了《独家许可协议》,授权HilleVax在除中国(含港澳台)以外地区对重组六价诺如病毒疫苗及其衍生物进行开发、生产与商业化。此次交易包括1500万美元的首付款,以及最高2.555亿美元的开发里程碑和销售里程碑款项,并附带实际年净销售额个位数百分比的特许权使用费。此项海外授权被视为公司推进重组六价诺如病毒疫苗国内外研发、生产及商业化进程的重要举措,有助于将产品快速推向全球市场,并彰显公司领先的研发创新实力。

盈利预测与投资评级维持

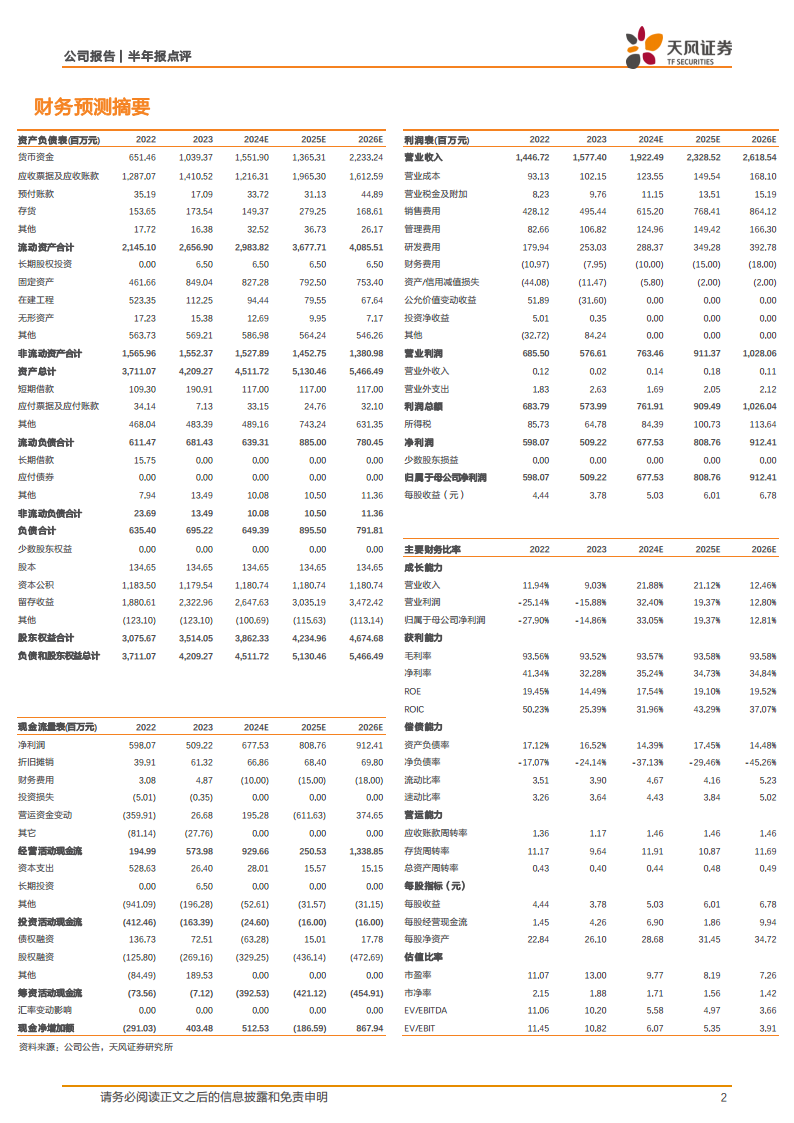

鉴于2024年上半年公司业绩的快速增长以及人二倍体狂苗的持续放量,分析师维持对康华生物的“买入”评级。报告维持此前的盈利预测,预计2024-2026年营业收入分别为19.22亿元、23.29亿元和26.19亿元;归母净利润分别为6.78亿元、8.09亿元和9.12亿元。尽管新产品获批上市可能导致销售费用投入加大,但公司业绩有望持续稳健增长。

风险提示

报告提示了多项潜在风险,包括产品研发不达预期、产品销售不达预期、行业政策变动以及公司产品结构相对不丰富的风险。

总结

康华生物在2024年上半年实现了强劲的业绩增长,营业收入和净利润均呈现两位数增长,核心产品人二倍体狂苗的销售表现稳健。公司通过与HilleVax的国际合作,成功推动了重组六价诺如病毒疫苗的技术出海,为全球化市场拓展奠定了基础,并凸显了其在疫苗研发领域的创新实力。分析师维持“买入”评级,并对公司未来几年的营收和净利润增长持乐观预期,同时提醒投资者关注产品研发、销售、行业政策及产品结构单一等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用