中心思想

业绩超预期增长,隐形眼镜业务强劲驱动

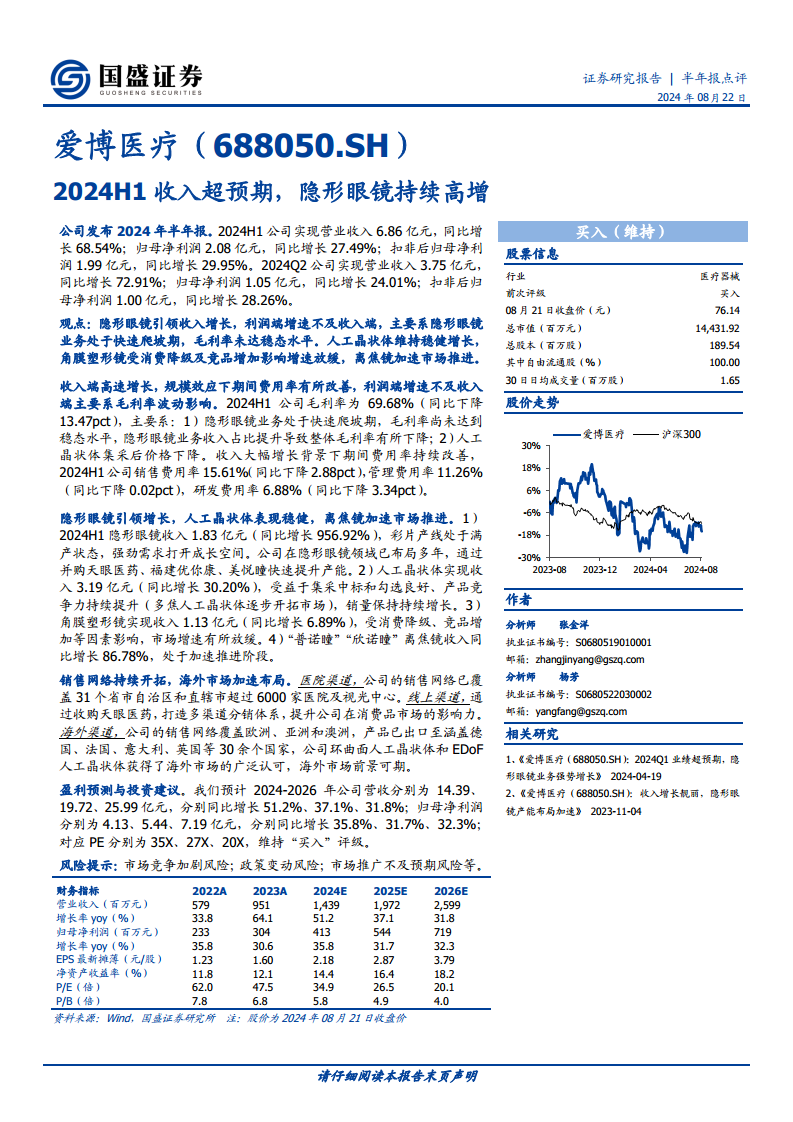

爱博医疗2024年上半年实现营业收入6.86亿元,同比增长68.54%,超出市场预期。其中,隐形眼镜业务表现尤为突出,收入同比增长高达956.92%,成为公司收入增长的主要引擎。

利润增速受毛利率波动影响,费用率持续优化

尽管收入端高速增长,但归母净利润增速(27.49%)不及收入增速,主要原因在于隐形眼镜业务处于快速爬坡期,毛利率尚未达到稳态水平,以及人工晶状体集采后价格下降导致整体毛利率同比下降13.47个百分点至69.68%。然而,在规模效应下,公司期间费用率持续改善,销售、管理和研发费用率均有所下降。

主要内容

2024H1经营业绩分析

- 收入端表现亮眼: 公司2024年上半年实现营业收入6.86亿元,同比大幅增长68.54%;第二季度实现营业收入3.75亿元,同比增长72.91%,显示出强劲的增长势头。

- 利润端增速承压: 归母净利润2.08亿元,同比增长27.49%;扣非后归母净利润1.99亿元,同比增长29.95%。利润增速低于收入增速,主要受隐形眼镜业务毛利率未达稳态及人工晶状体集采降价影响。

- 毛利率与费用率: 2024H1公司毛利率为69.68%,同比下降13.47个百分点。受益于规模效应,期间费用率持续改善,销售费用率、管理费用率和研发费用率分别同比下降2.88、0.02和3.34个百分点。

各业务板块发展态势

- 隐形眼镜引领增长: 2024H1隐形眼镜收入达1.83亿元,同比增长956.92%。彩片产线处于满产状态,市场需求强劲,并通过并购天眼医药、福建优你康、美悦瞳等快速提升产能,打开了巨大的成长空间。

- 人工晶状体稳健增长: 人工晶状体实现收入3.19亿元,同比增长30.20%。受益于集采中标和产品竞争力提升,特别是多焦人工晶状体市场的逐步开拓,销量保持持续增长。

- 角膜塑形镜增速放缓: 角膜塑形镜实现收入1.13亿元,同比增长6.89%。受消费降级及竞品增加等因素影响,市场增速有所放缓。

- 离焦镜加速市场推进: “普诺瞳”和“欣诺瞳”离焦镜收入同比增长86.78%,处于加速推进阶段,显示出良好的市场潜力。

销售网络与市场布局

- 国内渠道深度覆盖: 公司的销售网络已覆盖全国31个省市自治区和直辖市,超过6000家医院及视光中心。通过收购天眼医药,进一步打造了多渠道分销体系,提升了在消费品市场的影响力。

- 海外市场加速拓展: 公司的销售网络已覆盖欧洲、亚洲和澳洲,产品出口至德国、法国、意大利、英国等30余个国家。环曲面人工晶状体和EDoF人工晶状体在海外市场获得广泛认可,海外市场前景可期。

盈利预测与投资建议

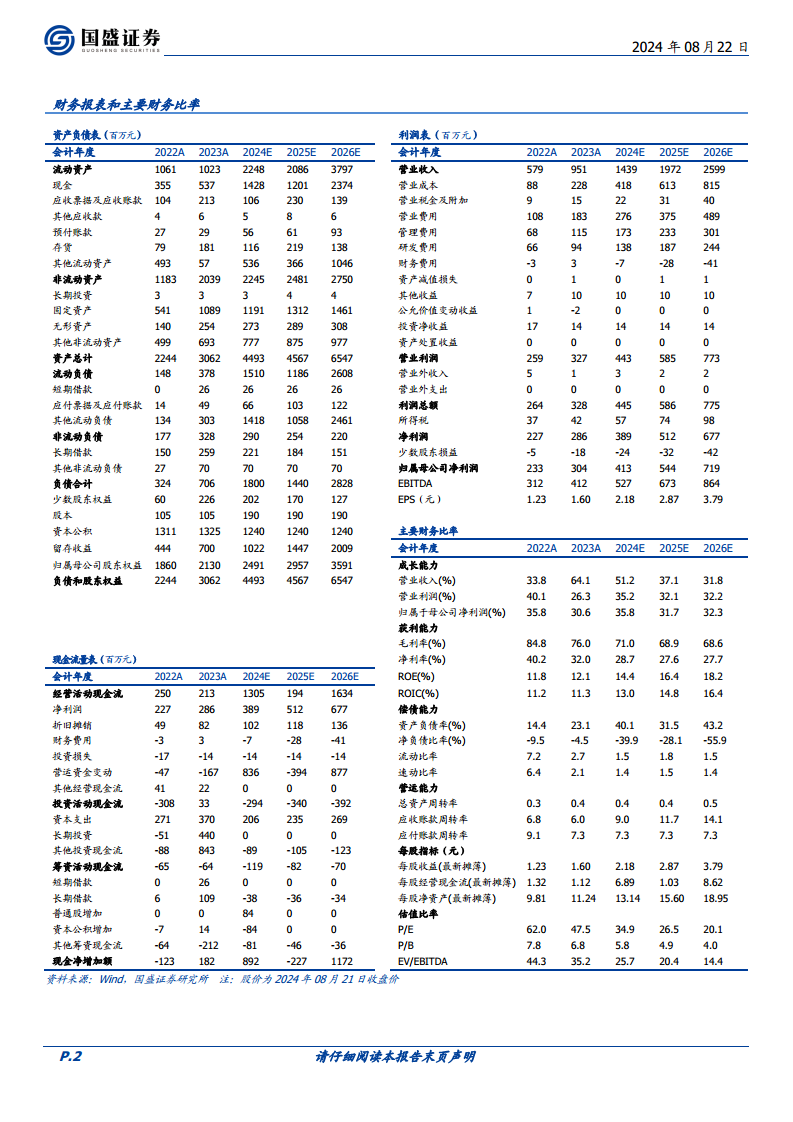

- 未来业绩展望: 预计2024-2026年公司营收分别为14.39亿元、19.72亿元和25.99亿元,分别同比增长51.2%、37.1%和31.8%。归母净利润分别为4.13亿元、5.44亿元和7.19亿元,分别同比增长35.8%、31.7%和32.3%。

- 维持“买入”评级: 基于公司强劲的收入增长、隐形眼镜业务的爆发式增长潜力以及持续优化的费用结构,维持“买入”评级。

总结

爱博医疗2024年上半年业绩表现亮眼,营业收入实现超预期增长,主要得益于隐形眼镜业务的爆发式增长。尽管利润增速受毛利率波动影响,但公司通过规模效应有效控制了期间费用。各业务板块中,隐形眼镜和离焦镜展现出强劲增长势头,人工晶状体保持稳健,而角膜塑形镜增速有所放缓。公司持续拓展国内外销售网络,为未来发展奠定基础。分析师预计公司未来三年营收和净利润将保持高速增长,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用