中心思想

稳健经营与海外市场突破

安图生物在2024年上半年展现出稳健的整体经营态势,营业收入和归母净利润均实现增长。尤其值得关注的是,公司在国外业务方面取得了显著突破,同比增长超过42%,显示出其全球化战略的初步成效。

研发投入驱动未来增长

公司持续加大研发投入,2024年上半年研发费用占营收比重达到15.10%,为新产品开发和技术创新提供了坚实保障。高强度的研发投入预计将持续丰富公司产品线,并为未来的长期成长奠定基础。

主要内容

2024年上半年经营业绩分析

安图生物2024年上半年实现营业收入22.07亿元,同比增长4.70%;归母净利润6.20亿元,同比增长13.49%;扣非归母净利润5.99亿元,同比增长13.69%。经营活动产生的现金流量净额为4.95亿元,同比下降7.63%。其中,第二季度单季实现营业收入11.18亿元,同比增长4.33%;归母净利润2.95亿元,同比下降2.80%;扣非归母净利润2.85亿元,同比下降2.08%。

业务结构与区域表现

试剂与仪器业务发展

分业务类型看,试剂业务实现营收18.57亿元,同比增长4.33%,保持稳定增长。仪器类业务实现营收2.75亿元,同比增长10.84%,主要得益于高速发光仪和流水线装机情况良好。

国际市场拓展成效显著

在区域分布上,公司积极加大境外拓展力度,国外业务取得突破性进展,2024年上半年同比增长42.21%,营收达到1.31亿元。产品已成功进入中东、亚洲、欧洲、美洲、非洲等多个地区。中国大陆收入为20.76亿元,同比增长2.99%。

盈利能力与研发投入

盈利能力持续提升

2024年上半年,公司销售毛利率为65.37%,同比提升1.72个百分点,其中第一季度和第二季度分别为64.52%和66.19%,呈现持续提升趋势,主要系产品结构调整所致。销售净利率为28.41%,同比提升2.07个百分点。第二季度销售净利率较第一季度略有降低,主要原因为研发投入加大。

研发投入保障长期成长

公司2024年上半年研发费用达3.33亿元,同比增长7.18%,占营收比重达15.10%。其中,第一季度研发费用为1.51亿元,同比下降0.84%;第二季度为1.82亿元,同比增长14.89%。高额的研发投入为公司新产品开发和技术创新提供了保障,上半年自身免疫性疾病、心脏相关疾病、个体化用药等检测项目陆续取证,高通量全自动生化分析仪AutoChem B2000系列获批,全资子公司思昆生物基因测序仪完成临床试验并开始非临床领域试销,新一代全自动微生物质谱检测系统进入生产试制阶段,产品系列进一步丰富。

盈利预测与风险因素

未来业绩展望

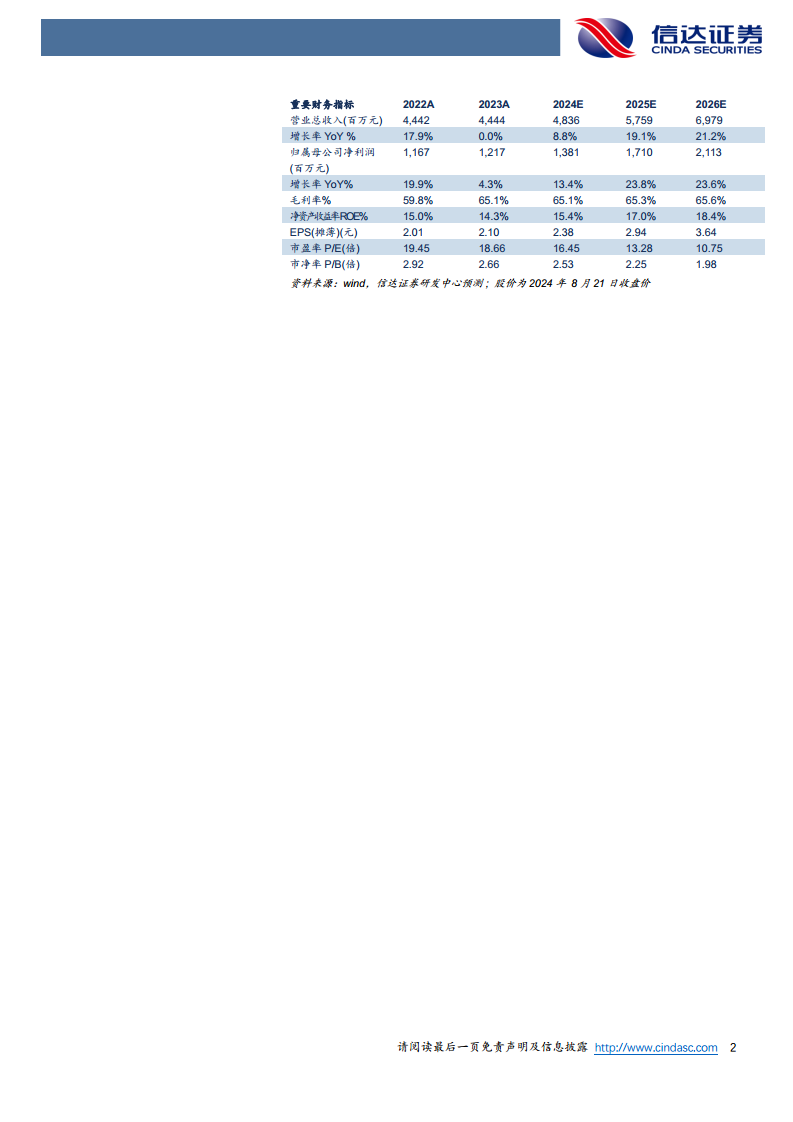

根据预测,公司2024-2026年营业收入将分别达到48.36亿元、57.59亿元和69.79亿元,同比增速分别为8.8%、19.1%和21.2%。归母净利润预计分别为13.81亿元、17.10亿元和21.13亿元,同比分别增长13.4%、23.8%和23.6%。对应当前股价,2024-2026年市盈率(PE)分别为16倍、13倍和11倍。

潜在风险提示

报告提示了多项风险因素,包括免疫试剂销售恢复程度不及预期、新产品研发进展不及预期以及试剂降价风险。

总结

安图生物在2024年上半年表现出稳健的经营态势,营业收入和归母净利润均实现增长。公司在国际市场拓展方面取得显著成效,国外业务实现超过42%的高速增长。同时,公司持续加大研发投入,上半年研发费用占营收比重达15.10%,为新产品开发和技术创新提供了有力支撑,并已有多项新产品和技术取得进展,预示着公司长期成长潜力。尽管面临免疫试剂销售恢复、新产品研发进展和试剂降价等风险,但基于当前的经营表现和研发投入,分析师对公司未来几年的业绩增长持乐观态度,预计2024-2026年营收和归母净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用