中心思想

业绩稳健增长,盈利能力与股东回报双提升

康臣药业2024年上半年表现强劲,营业收入和归母净利润均实现双位数增长,经营活动现金流大幅提升。公司通过优化期间费用率有效提升了净利率,并持续保持高分红政策,预计2024年股息率有望超过10%,彰显了其卓越的盈利能力和对股东的积极回报。

多元产品线驱动,未来增长潜力可期

公司核心肾科产品在集采扩面背景下仍保持市场领先地位,并通过“以量补价”策略维持稳健增长。同时,妇儿系列和骨伤系列产品展现出亮眼的增速,医用成像对比剂业务也稳步发展。玉林制药分部在骨伤系列产品的强劲带动下,整体营收实现增长。多元化的产品布局为公司未来的持续增长奠定了坚实基础。

主要内容

点评

肾科系列产品维持稳健增长,妇儿系列产品&骨伤系列产品增速亮眼

- 康臣药业分部表现:

- 2024年上半年,康臣药业分部实现营收11.08亿元,同比增长13.75%。

- 肾科系列产品营收达8.83亿元,同比增长11.2%,其中核心产品尿毒清颗粒在集采扩面形势下,通过“以量补价”策略成功维持市场领先地位。

- 妇儿系列产品营收1.46亿元,同比增长28.7%,增速亮眼。

- 医用成像对比剂收入约0.78亿元,同比增长21%,稳居国内磁共振成像对比剂市场前列。

- 玉林制药分部表现:

- 2024年上半年,玉林制药分部实现营收1.6亿元,同比增长10.27%。

- 骨伤系列产品销售额达0.99亿元,同比大幅增长129.7%,成为该分部的重要增长引擎。

- 皮肤系列产品销售0.33亿元,同比下降22.4%。

- 肝胆系列产品销售较去年同期下降约55.6%,其他药物销售下降约46.9%。

24H1净利率略有提升,24年股息率有望超10%

- 盈利能力分析:

- 2024年上半年,公司净利率同比提升约0.54个百分点,达到31.61%,主要得益于期间费用率同比下降约1.05个百分点至44.14%。

- 毛利率同比略微下降0.01个百分点,为74.69%。其中,康臣药业分部毛利率同比下降1.97个百分点至76.99%,而玉林制药分部毛利率则大幅提升12.65个百分点至58.78%。

- 股东回报与股息政策:

- 公司高度重视股东回报,2021年至2023年分红比例分别为32.84%、30.00%和42.46%,同期股息率分别为6.82%、7.41%和9.43%。

- 2024年上半年,公司宣派每股0.3港元的中期股息(2023年同期为0.15港元)。此外,为庆祝上市十周年,公司于2024年5月宣派每股0.3港元的特别股息。

- 根据预测,若2024年末公司继续宣派每股0.3港元股息,则2024年对应当前市值的总股息率预计将高达14.92%。即使2024年末不宣派股息,包含特别股息和中期股息在内的总股息率也预计达到9.95%。

盈利预测

- 营收与净利润预测:

- 预计公司2024年至2026年营业收入分别为29.2亿元、32.87亿元和36.84亿元,同比增速分别约为13%、13%和12%。

- 预计归母净利润分别为9.01亿元、10.3亿元和11.8亿元,同比分别增长约15%、14%和15%。

- 估值:

- 对应当前股价,2024年至2026年的市盈率(PE)分别为5.2倍、4.55倍和3.97倍。

风险因素

- 集采降价超预期。

- 市场竞争加剧。

- 市场开拓不及预期。

- OTC营销改革不及预期。

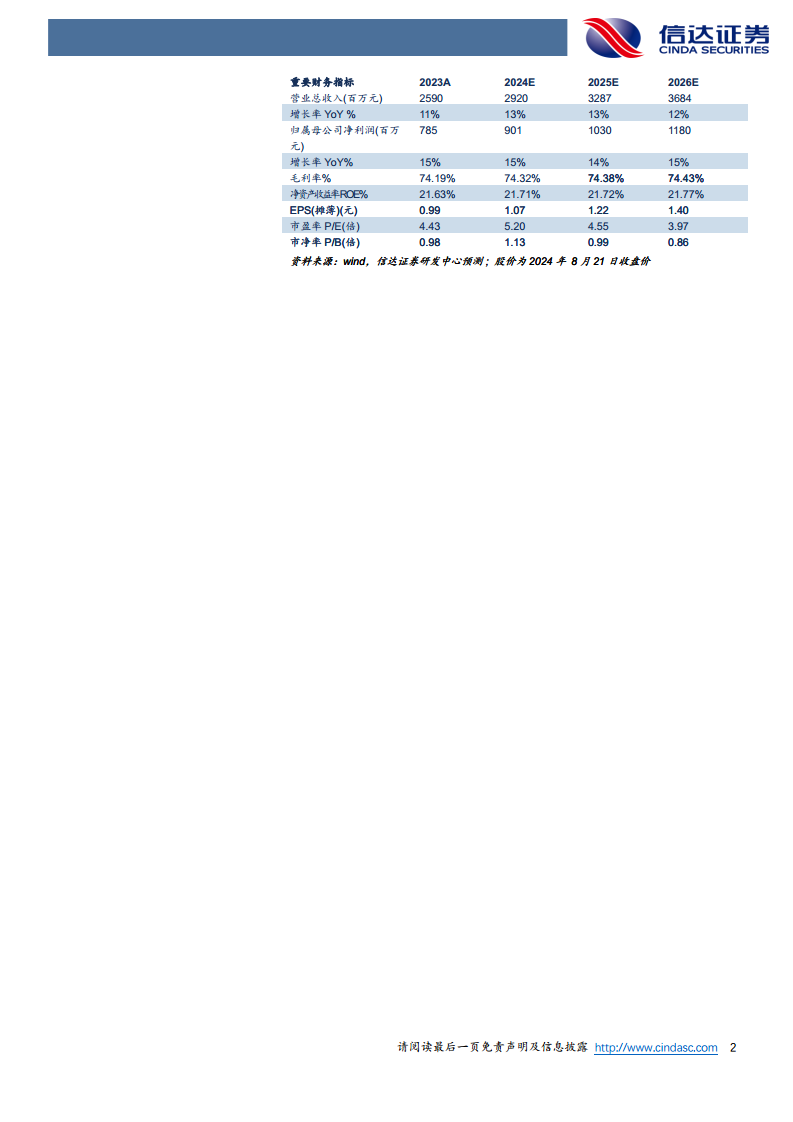

重要财务指标

- 营业总收入: 2023年为25.90亿元,预计2024-2026年分别为29.20亿元、32.87亿元、36.84亿元,同比增长率分别为13%、13%、12%。

- 归属母公司净利润: 2023年为7.85亿元,预计2024-2026年分别为9.01亿元、10.30亿元、11.80亿元,同比增长率分别为15%、14%、15%。

- 毛利率: 2023年为74.19%,预计2024-2026年分别为74.32%、74.38%、74.43%,保持稳定。

- 净资产收益率(ROE): 2023年为21.63%,预计2024-2026年分别为21.71%、21.72%、21.77%,保持较高水平。

- 每股收益(EPS): 2023年为0.99元,预计2024-2026年分别为1.07元、1.22元、1.40元。

- 市盈率(P/E): 2023年为4.43倍,预计2024-2026年分别为5.20倍、4.55倍、3.97倍。

- 市净率(P/B): 2023年为0.98倍,预计2024-2026年分别为1.13倍、0.99倍、0.86倍。

总结

康臣药业2024年上半年业绩表现出色,营业收入和归母净利润均实现显著增长,经营活动现金流充裕。公司通过肾科核心产品的稳健增长以及妇儿、骨伤系列产品的亮眼表现,展现了多元化产品线的增长潜力。同时,公司通过有效的费用控制提升了净利率,并持续以高比例分红回馈股东,预计2024年股息率有望超过10%,具备较高的投资吸引力。展望未来,公司盈利能力预计将持续提升,但仍需关注集采降价、市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用