中心思想

业绩超预期与创新转型驱动增长

- 华东医药2024年上半年及第二季度业绩表现强劲,归母净利润实现显著增长,超出市场预期,显示出公司稳健的盈利能力。

- 公司持续推进“自研+引进”的创新转型战略,在医药工业和医美板块均取得重要进展,多款创新产品管线进入关键临床或注册阶段,为未来增长奠定坚实基础。

多元化业务协同发展

- 医药工业板块保持稳健增长,核心子公司和工业微生物业务贡献突出,并通过聚焦内分泌、自免和肿瘤三大核心领域,不断丰富产品管线。

- 医美板块表现亮眼,国内业务实现高速增长,国际化布局加速,产品矩阵日益完善,成为公司业绩增长的另一重要引擎。

主要内容

财务表现与核心业务增长分析

- 2024年上半年及第二季度财务概览

- 上半年业绩: 公司实现营收209.7亿元,同比增长2.8%;归母净利润17亿元,同比增长18.3%;扣非归母净利润16.3亿元,同比增长13.9%。

- 第二季度业绩: 单季度实现收入105.5亿元,同比增长2.8%;归母净利润8.3亿元,同比增长22.9%;扣非归母净利润7.9亿元,同比增长17.5%。

- 盈利能力: 归母净利润和扣非归母净利润的增速均显著高于营收增速,表明公司盈利能力持续改善,管理效率提升。

- 医药工业板块稳健发展

- 核心子公司表现: 2023年核心子公司中美华东实现营收67亿元(含CSO业务),同比增长10.6%;归母净利润13.9亿元,同比增长11.5%;净资产收益率达12.3%。

- 工业微生物板块: 实现销售收入2.9亿元,同比增长27.4%,展现出强劲的增长势头。

- 战略聚焦: 公司专注于内分泌、自免和肿瘤三大核心治疗领域,通过“自研+引进”双轮驱动战略,加速创新项目研发和外部并购,持续扩充产品管线。

- 创新管线规模: 截至2024年上半年,公司拥有超过70项创新产品管线,创新转型稳步推进。

创新管线与医美业务进展

- 肿瘤领域创新进展

- ELAHERE® (ADC新药): 中国上市许可申请处于审评阶段。2024年3月在美国由加速批准转为完全批准。2024年4月获批加入国际多中心PSOC(铂敏感卵巢癌)III期临床研究,并联合贝伐珠单抗用于2L含铂化疗后未出现疾病进展的FRα阳性复发性铂敏感上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者维持治疗。

- 迈华替尼片: 用于1L EGFR敏感突变的上市申请已于2024年5月获受理。

- HDM2005 (ROR1 ADC): 公司首个自研ADC,用于治疗晚期恶性肿瘤的中美IND申请均已于2024年6月获批,8月完成中国临床首例受试者入组。

- HDM2006 (HPK-1 PROTAC): 公司首个自研小分子抗肿瘤药物,中国IND申请于2024年8月获受理,用于治疗晚期实体瘤。

- HDM2027 (HDP-101 ADC): 公司引进的创新ADC,中国IND申请已于2024年8月获受理,用于治疗BCMA阳性克隆性血液学疾病(如复发/难治性多发性骨髓瘤)。

- 内分泌领域创新进展

- HDM1002 (口服小分子GLP-1受体激动剂): 截至2024年8月已完成用于超重或肥胖人群体重管理适应症II期临床全部入组,预计2024年第四季度获得顶线结果。同时,已完成糖尿病适应症II期首例受试者入组。

- HDM1005 (GLP-1R/GIPR双靶点激动剂): 用于超重或肥胖、2型糖尿病适应症的中国临床试验进展顺利,预计2024年第四季度获得Ia期、Ib期临床试验顶线结果,并计划2025年初启动II期临床。

- DR10624 (FGF21R/GCGR/GLP-1R三靶点激动剂): 正在新西兰开展肥胖合并高甘油三酯血症的Ib/IIa期临床,预计2024年底前完成。同时,高甘油三酯血症国内II期临床已启动,预计2024年底前完成首例入组。

- 自免领域创新进展

- ARCALYST®: 用于复发性心包炎(RP)中国NDA申请获受理并于2023年12月纳入优先审评。目前冷吡啉相关的周期性综合征(CAPS)和RP适应症上市申请均在审评过程中。

- HDM3001 (乌司奴单抗生物类似药): 用于治疗斑块状银屑病NDA申请目前处于审评过程中。

- 医美板块亮点纷呈

- 营收表现: 2024年上半年医美板块实现营业收入13.5亿元(剔除内部抵消因素),同比增长10.1%。

- 国际业务: 英国Sinclair子公司销售收入达5.7亿元,同比下降14.8%,主要受全球经济增长乏力及EBD业务阶段性需求波动影响。

- 国内业务: 国内医美业务实现收入6.2亿元,同比增长19.8%,表现强劲。

- 产品布局: 截至2024年上半年,公司已有40款“无创+微创”医美领域高端产品,其中26款已上市。

- 新产品注册与临床进展:

- V20 (光学射频治疗仪): 注册补充资料于7月2日完成递交,有望于2024年国内获批。

- MaiLi Extreme: 注册申请于2024年4月获受理,有望于2025年国内获批。

- MaiLi Precise: 于2024年4月底完成中国全部临床试验受试者入组。

- Ellansé®S型: 新增适应症于2024年5月完成中国临床试验首例受试者入组。

- Lanluma®: 于2024年6月完成首例受试者入组,目前正在开展全国多中心注册临床研究。

- Ellansé®M型: 于2024年6月完成中国临床试验全部受试者12个月随访。

- 国际化战略: 公司医美板块国际化步伐加快,产品注册及市场拓展成效显著,为公司长期增长策略奠定坚实基础。

- 盈利预测与投资建议

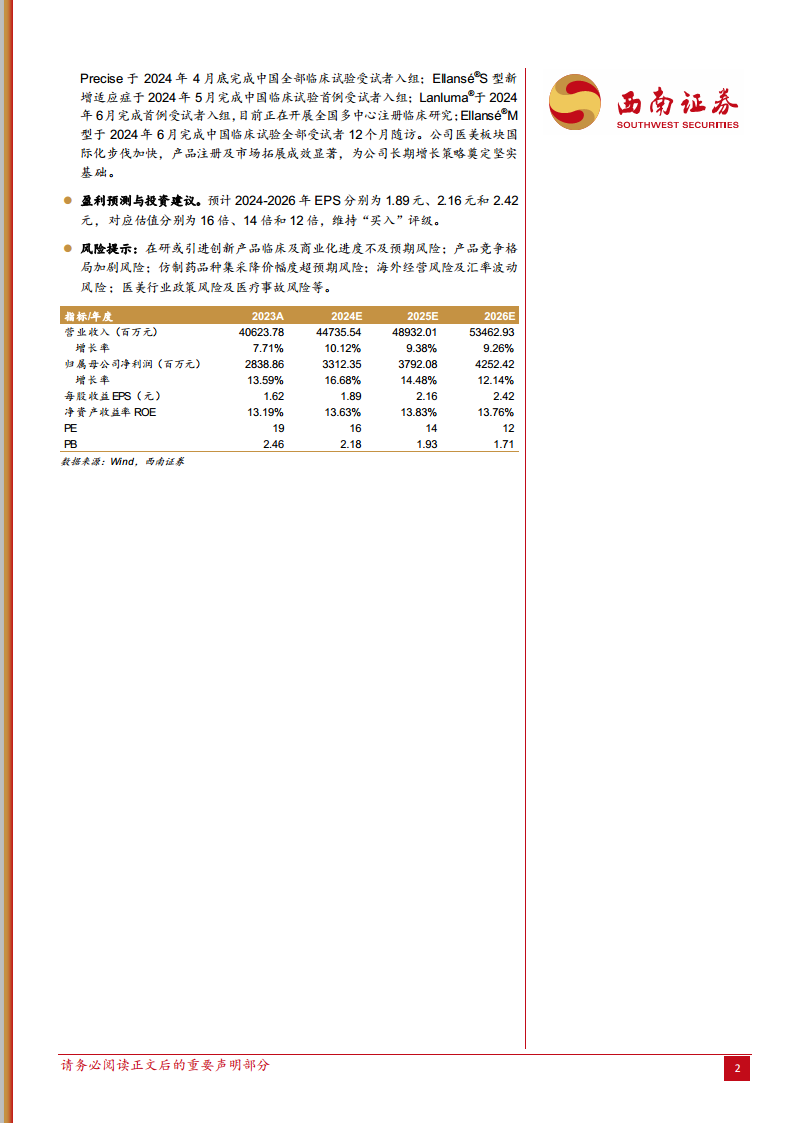

- 盈利预测: 预计2024-2026年每股收益(EPS)分别为1.89元、2.16元和2.42元。

- 估值: 对应估值分别为16倍、14倍和12倍。

- 投资评级: 维持“买入”评级。

- 风险提示

- 在研或引进创新产品临床及商业化进度不及预期风险。

- 产品竞争格局加剧风险。

- 仿制药品种集采降价幅度超预期风险。

- 海外经营风险及汇率波动风险。

- 医美行业政策风险及医疗事故风险。

总结

华东医药在2024年上半年展现出强劲的财务表现,归母净利润实现双位数增长,超出市场预期。这主要得益于公司在医药工业和医美两大核心板块的稳健发展和创新转型战略的持续兑现。医药工业板块通过聚焦内分泌、自免和肿瘤三大领域,积极推进“自研+引进”策略,多款创新产品管线进入关键临床和注册阶段,如肿瘤领域的ELAHERE®、HDM2005,内分泌领域的GLP-1受体激动剂HDM1002、HDM1005,以及自免领域的ARCALYST®等,均取得了显著进展。医美板块国内业务实现近20%的高速增长,尽管海外子公司Sinclair受宏观经济影响有所下滑,但公司通过丰富产品矩阵和加速国际化布局,持续巩固其市场地位。综合来看,华东医药凭借其多元化的业务结构、丰富的创新产品管线和积极的市场拓展策略,有望在未来保持持续增长,分析师维持“买入”评级,但同时提示了创新产品研发、市场竞争、集采降价及海外经营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用