中心思想

业绩超预期与业务全面加速

本报告核心观点指出,三星医疗2024年上半年业绩显著超出市场预期,主要得益于其国内外配用电业务的持续强劲增长和医疗服务板块的稳健发展。公司通过深化海外本地化经营、拓展新市场,以及在国内市场实现电表与配网业务的双轮驱动,展现出强大的市场竞争力和盈利能力。

盈利能力提升与投资价值凸显

报告强调,公司盈利能力持续提升,毛利率和归母净利率均实现同比增长。鉴于配电业务表现优于预期,分析师上调了公司未来三年的归母净利润预测,并维持“买入”评级,认为公司具备显著的投资价值和增长潜力。

主要内容

2024年上半年业绩表现亮眼

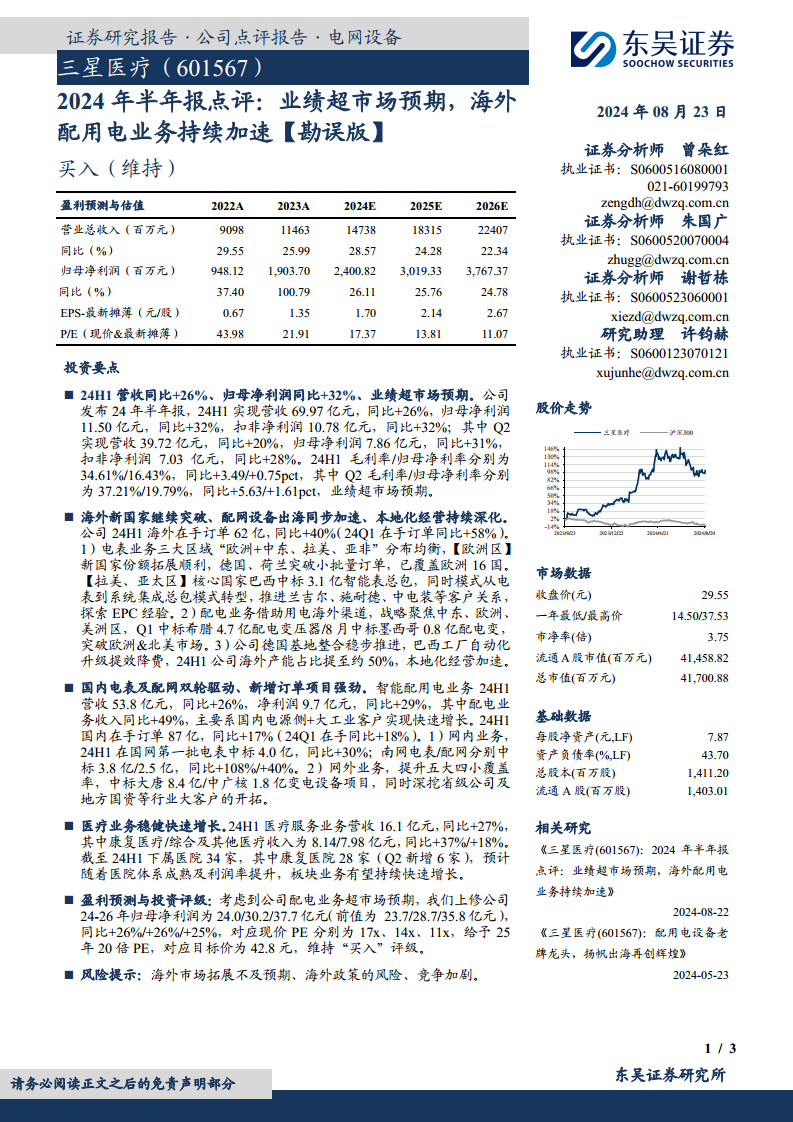

- 营收与净利润大幅增长: 2024年上半年,三星医疗实现营业收入69.97亿元,同比增长26%;归母净利润达11.50亿元,同比增长32%;扣非净利润为10.78亿元,同比增长32%。其中,第二季度营收39.72亿元,同比增长20%;归母净利润7.86亿元,同比增长31%;扣非净利润7.03亿元,同比增长28%。

- 盈利能力显著提升: 上半年毛利率为34.61%,同比提升3.49个百分点;归母净利率为16.43%,同比提升0.75个百分点。第二季度毛利率更是达到37.21%,同比提升5.63个百分点;归母净利率为19.79%,同比提升1.61个百分点,业绩表现远超市场预期。

海外配用电业务持续加速拓展

- 海外订单强劲增长: 截至2024年上半年,公司海外在手订单达到62亿元,同比增长40%,显示出海外市场拓展的强劲势头。

- 电表业务区域均衡发展与模式升级:

- 电表业务在“欧洲+中东、拉美、亚非”三大区域实现均衡分布。

- 欧洲区在新国家市场份额拓展顺利,已覆盖德国、荷兰等16个欧洲国家,并突破小批量订单。

- 拉美、亚太区在核心国家巴西中标3.1亿元智能表总包项目,业务模式正从单一电表销售向系统集成总包转型,并积极推进与兰吉尔、施耐德、中电装等客户的合作,探索EPC项目经验。

- 配电业务突破欧洲与北美市场:

- 公司借助现有海外用电渠道,战略聚焦中东、欧洲、美洲区市场。

- 第一季度中标希腊4.7亿元配电变压器项目。

- 8月成功中标墨西哥0.8亿元配电变项目,标志着公司在欧洲和北美市场取得重要突破。

- 本地化经营深化与产能提升: 公司稳步推进德国基地整合,并对巴西工厂进行自动化升级以提高效率和降低成本。2024年上半年,公司海外产能占比提升至约50%,本地化经营战略加速落地。

国内电表与配网业务双轮驱动

- 智能配用电业务快速增长: 2024年上半年,智能配用电业务实现营收53.8亿元,同比增长26%;净利润9.7亿元,同比增长29%。其中,配电业务收入同比增长49%,主要得益于国内电源侧及大工业客户的快速增长。

- 国内订单保持强劲: 上半年国内在手订单达到87亿元,同比增长17%。

- 网内业务中标表现突出:

- 在国网第一批电表招标中中标4.0亿元,同比增长30%。

- 在南网电表和配网业务中分别中标3.8亿元和2.5亿元,同比分别增长108%和40%。

- 网外业务市场拓展深入: 公司积极提升在“五大四小”电力集团的覆盖率,成功中标大唐8.4亿元和中广核1.8亿元的变电设备项目。同时,公司深入挖掘省级公司及地方国资等行业大客户,进一步扩大市场份额。

医疗业务稳健增长

- 医疗服务营收持续增长: 2024年上半年,医疗服务业务实现营收16.1亿元,同比增长27%。

- 康复医疗与综合医疗协同发展: 其中,康复医疗收入8.14亿元,同比增长37%;综合及其他医疗收入7.98亿元,同比增长18%。

- 医院网络持续扩张: 截至2024年上半年,公司下属医院总数达到34家,其中康复医院28家(第二季度新增6家)。预计随着医院体系的成熟和利润率的提升,医疗板块业务有望持续快速增长。

总结

本报告对三星医疗2024年半年报进行了专业分析,指出公司上半年业绩表现卓越,营收和净利润均实现超预期增长,盈利能力显著提升。公司在海外市场通过电表和配电业务的加速拓展,以及本地化经营的深化,取得了显著成效。在国内市场,智能配用电业务实现双轮驱动,网内网外订单均保持强劲增长。此外,医疗服务业务也保持了稳健快速的发展态势。

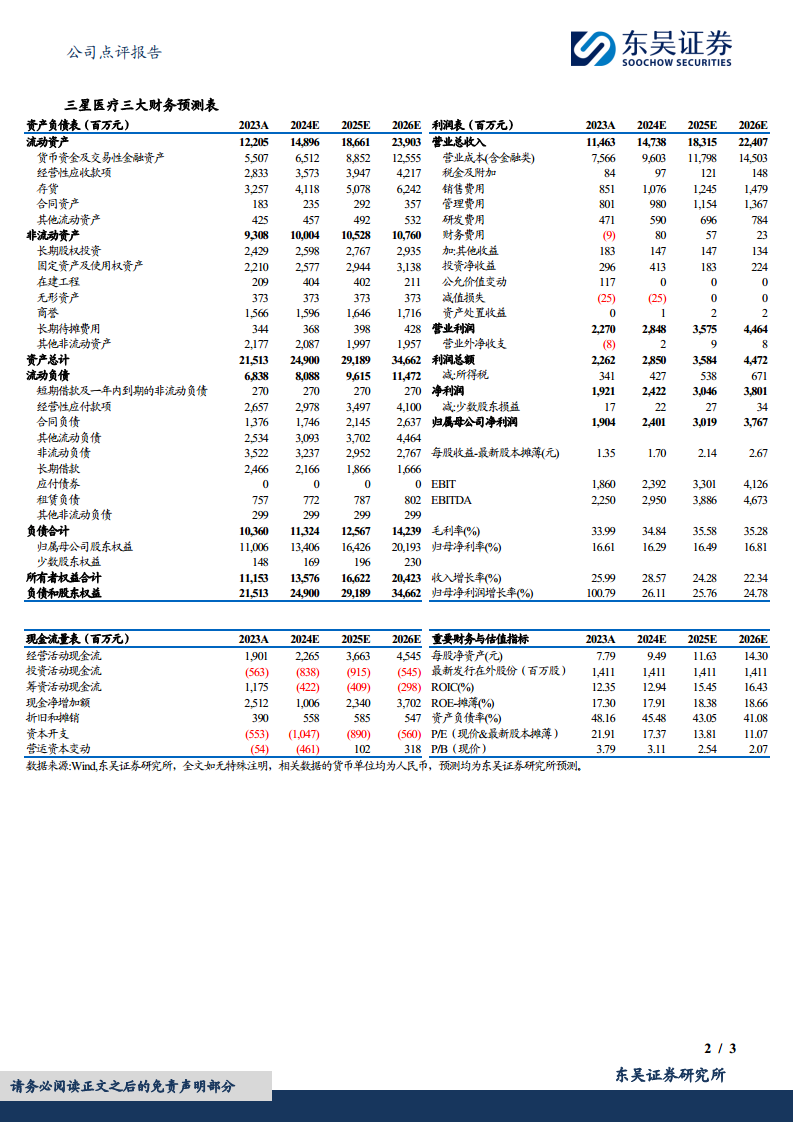

鉴于公司配电业务的优异表现,分析师上调了2024-2026年归母净利润预测,并维持“买入”评级,目标价42.8元。报告同时提示了海外市场拓展不及预期、海外政策风险以及市场竞争加剧等潜在风险。总体而言,三星医疗展现出强大的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用