中心思想

核心产品驱动业绩高增长,盈利能力持续优化

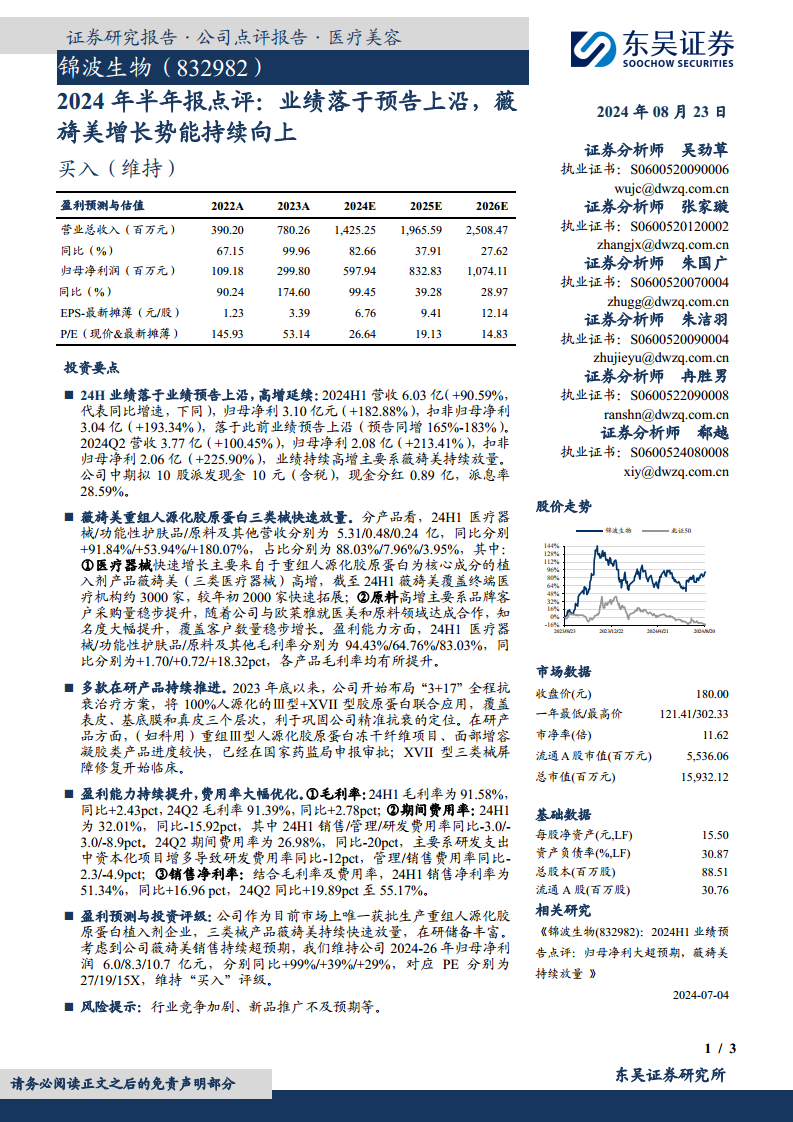

锦波生物2024年上半年业绩表现强劲,营收和归母净利润均实现高速增长,并达到业绩预告上限。这主要得益于其核心产品薇旖美重组人源化胶原蛋白三类医疗器械的快速放量和市场覆盖的显著扩大。公司在保持高增长的同时,通过优化费用结构和提升毛利率,实现了盈利能力的持续改善。

研发管线丰富,巩固精准抗衰市场地位

公司积极推进多款在研产品,特别是围绕“3+17”全程抗衰治疗方案,旨在巩固其在精准抗衰领域的市场定位。丰富的研发储备,包括已申报审批的妇科用重组Ⅲ型人源化胶原蛋白冻干纤维项目和面部增容凝胶类产品,以及进入临床阶段的XVII型三类械屏障修复产品,预示着公司未来增长的持续动力。

主要内容

2024年上半年业绩表现与财务亮点

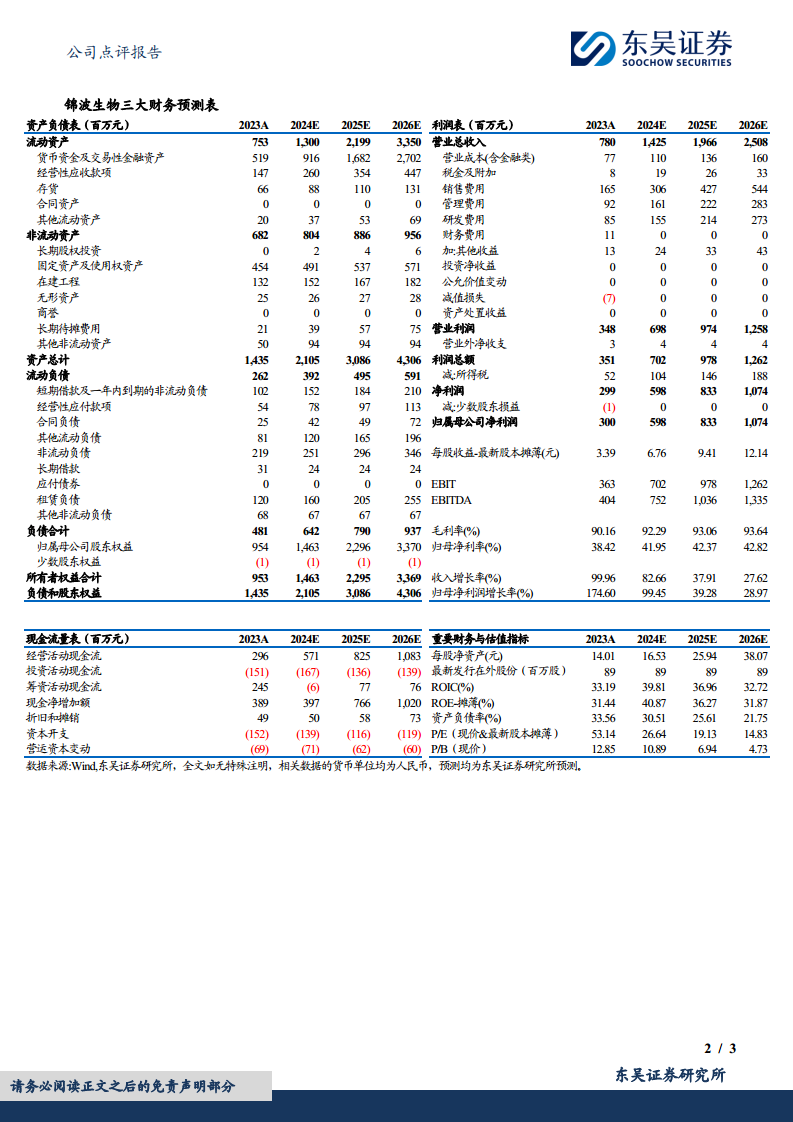

锦波生物2024年上半年实现营业收入6.03亿元,同比增长90.59%;归属于母公司股东的净利润为3.10亿元,同比增长182.88%;扣除非经常性损益后的归母净利润为3.04亿元,同比增长193.34%。这些数据均落在公司此前业绩预告的上限区间(预告同增165%-183%)。其中,2024年第二季度营收达3.77亿元,同比增长100.45%;归母净利润2.08亿元,同比增长213.41%。公司中期拟每10股派发现金10元(含税),现金分红0.89亿元,派息率为28.59%,显示出良好的盈利能力和股东回报意愿。

核心产品薇旖美市场拓展与营收贡献

报告期内,公司医疗器械业务实现营收5.31亿元,同比增长91.84%,占总营收的88.03%,是业绩增长的主要驱动力。这主要归因于以重组人源化胶原蛋白为核心成分的植入剂产品薇旖美(三类医疗器械)的快速放量。截至2024年上半年,薇旖美已覆盖约3000家终端医疗机构,较年初的2000家实现了快速拓展。功能性护肤品和原料及其他业务也分别实现营收0.48亿元(+53.94%)和0.24亿元(+180.07%)。在盈利能力方面,医疗器械毛利率高达94.43%(同比提升1.70个百分点),功能性护肤品毛利率为64.76%(同比提升0.72个百分点),原料及其他毛利率为83.03%(同比提升18.32个百分点),各产品线毛利率均有所提升。

研发管线进展与未来增长潜力

公司持续推进多款在研产品,以构建全面的抗衰治疗方案。目前,公司已布局“3+17”全程抗衰治疗方案,结合100%人源化的Ⅲ型和XVII型胶原蛋白,覆盖表皮、基底膜和真皮三个层次,旨在强化其精准抗衰的市场定位。在研产品中,用于妇科的重组Ⅲ型人源化胶原蛋白冻干纤维项目和面部增容凝胶类产品已向国家药监局申报审批,进展较快。此外,XVII型三类医疗器械屏障修复产品也已进入临床阶段,为公司未来业绩增长储备了丰富的产品线。

盈利能力优化与费用控制成效

2024年上半年,公司整体盈利能力显著提升。毛利率达到91.58%,同比提升2.43个百分点;其中第二季度毛利率为91.39%,同比提升2.78个百分点。期间费用率大幅优化,上半年为32.01%,同比下降15.92个百分点。具体来看,销售费用率、管理费用率和研发费用率分别同比下降3.0、3.0和8.9个百分点。第二季度期间费用率进一步降至26.98%,同比下降20个百分点,主要系研发支出中资本化项目增多导致研发费用率同比下降12个百分点,管理和销售费用率也分别同比下降2.3和4.9个百分点。综合毛利率提升和费用率优化,公司销售净利率在2024年上半年达到51.34%,同比大幅提升16.96个百分点;第二季度销售净利率更是达到55.17%,同比提升19.89个百分点。

盈利预测与投资展望

鉴于公司核心产品薇旖美销售持续超预期,分析师维持对锦波生物的“买入”评级。预计公司2024年至2026年归属于母公司股东的净利润分别为6.0亿元、8.3亿元和10.7亿元,同比增速分别为99%、39%和29%。对应的市盈率(PE)分别为27倍、19倍和15倍。公司作为市场上唯一获批生产重组人源化胶原蛋白植入剂的企业,其三类医疗器械产品薇旖美的持续快速放量以及丰富的在研产品储备,为其未来的持续增长提供了坚实基础。

潜在风险提示

尽管公司前景乐观,但仍需关注潜在风险,包括行业竞争加剧可能对市场份额和盈利能力造成影响,以及新产品推广不及预期可能延缓业绩增长。

总结

锦波生物在2024年上半年展现出卓越的财务表现,营收和净利润均实现高速增长,核心产品薇旖美重组人源化胶原蛋白三类医疗器械的快速放量是主要驱动力。公司通过扩大市场覆盖、优化产品结构和精细化费用管理,显著提升了整体盈利能力,销售净利率大幅改善。同时,公司在“3+17”全程抗衰治疗方案下的多款在研产品进展顺利,为未来持续增长奠定了基础。分析师维持“买入”评级,并对公司未来几年的盈利能力持乐观态度,但提示需关注行业竞争和新品推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用