中心思想

业绩稳健增长与创新驱动

博瑞医药2024年上半年业绩表现符合预期,第二季度保持良好增长态势,显示出公司业务的韧性与活力。尽管受创新药研发投入增加影响,期间费用率有所上升,但公司在原料药和制剂两大核心业务板块均实现了显著增长,产品矩阵持续完善。创新药管线,特别是BGM0504和BGC0228,以及高难度仿制药的研发均取得积极进展,为公司未来发展奠定了坚实基础。

多元业务协同发展

公司通过优化产品结构和市场拓展,实现了各业务板块的协同发展。原料药业务在抗真菌和免疫抑制类产品带动下表现强劲,有效对冲了抗病毒类产品因市场波动带来的影响。制剂业务占比提升,显示出公司向高附加值产品转型的成效。创新药与仿制药管线的双轮驱动策略,有望在未来持续贡献新的增长点,支撑公司长期发展。

主要内容

2024年上半年经营业绩分析

整体财务表现与季度增长

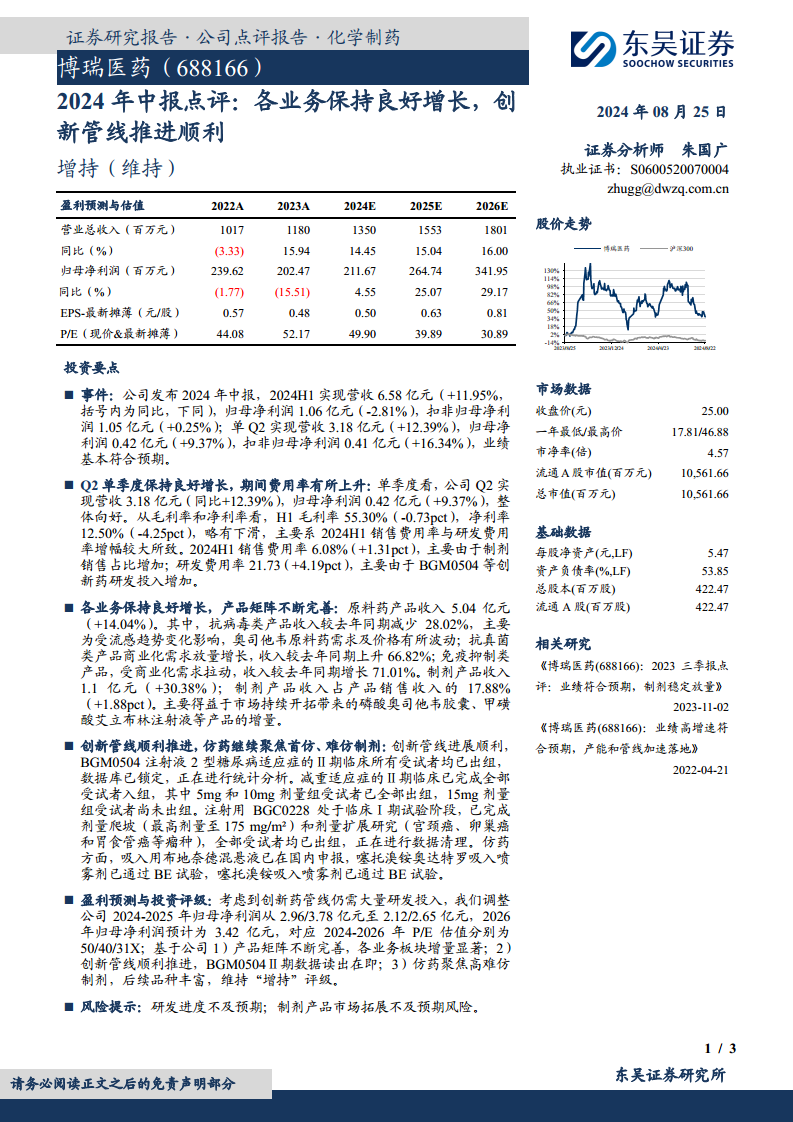

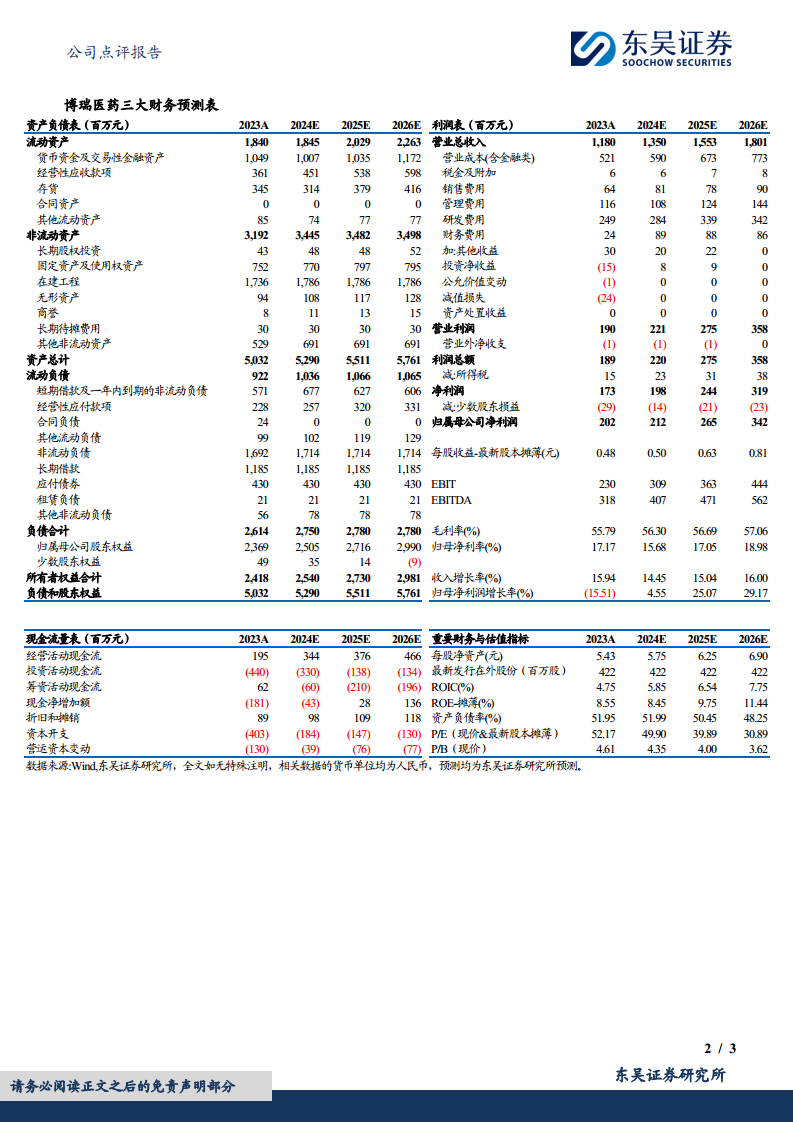

博瑞医药2024年上半年实现营业收入6.58亿元,同比增长11.95%。归属于母公司股东的净利润为1.06亿元,同比下降2.81%;扣除非经常性损益后的归母净利润为1.05亿元,同比增长0.25%。从单季度看,第二季度实现营业收入3.18亿元,同比增长12.39%;归母净利润0.42亿元,同比增长9.37%;扣非归母净利润0.41亿元,同比增长16.34%,整体业绩向好。

盈利能力与费用结构变化

2024年上半年,公司毛利率为55.30%,同比下降0.73个百分点;净利率为12.50%,同比下降4.25个百分点。毛利率和净利率的略微下滑,主要系期间费用率增幅较大所致。其中,销售费用率为6.08%,同比增加1.31个百分点,主要由于制剂销售占比增加。研发费用率为21.73%,同比增加4.19个百分点,主要源于BGM0504等创新药研发投入的持续增加。

业务板块发展与产品管线布局

原料药与制剂业务增长驱动

公司原料药产品收入达到5.04亿元,同比增长14.04%。其中,抗病毒类产品收入同比减少28.02%,主要受流感趋势变化影响,奥司他韦原料药需求及价格波动。然而,抗真菌类产品商业化需求放量增长,收入同比上升66.82%;免疫抑制类产品受商业化需求拉动,收入同比大幅增长71.01%,有效弥补了抗病毒类产品的下滑。制剂产品收入为1.1亿元,同比增长30.38%,占产品销售收入的比例提升至17.88%,同比增加1.88个百分点。这主要得益于磷酸奥司他韦胶囊、甲磺酸艾立布林注射液等产品的市场持续开拓带来的增量。

创新药与仿制药管线进展

在创新药管线方面,BGM0504注射液的2型糖尿病适应症Ⅱ期临床所有受试者均已出组,数据库已锁定并正在进行统计分析。其减重适应症的Ⅱ期临床已完成全部受试者入组,其中5mg和10mg剂量组受试者已全部出组。注射用BGC0228处于临床Ⅰ期试验阶段,已完成剂量爬坡和剂量扩展研究(包括宫颈癌、卵巢癌和胃食管癌等瘤种),全部受试者均已出组,正在进行数据清理。仿制药方面,吸入用布地奈德混悬液已在国内申报,噻托溴铵奥达特罗吸入喷雾剂和噻托溴铵吸入喷雾剂均已通过BE试验,显示公司在仿制药领域的持续布局。

盈利预测与投资建议

盈利预测调整与估值分析

考虑到创新药管线仍需大量研发投入,分析师调整了公司2024-2025年归母净利润预测,从原先的2.96/3.78亿元调整至2.12/2.65亿元,并预计2026年归母净利润为3.42亿元。对应2024-2026年的P/E估值分别为50X、40X和31X。

投资评级与风险提示

基于公司1)产品矩阵不断完善,各业务板块增量显著;2)创新管线顺利推进,BGM0504Ⅱ期数据读出在即;3)仿药聚焦高难仿制剂,后续品种丰富,分析师维持“增持”评级。同时,报告提示了研发进度不及预期和制剂产品市场拓展不及预期的风险。

总结

博瑞医药2024年上半年业绩表现稳健,第二季度实现良好增长。公司在原料药和制剂业务上均取得进展,特别是抗真菌和免疫抑制类原料药以及部分制剂产品表现突出。创新药管线BGM0504和BGC0228的临床试验进展顺利,仿制药布局也持续推进。尽管创新药研发投入导致短期费用率上升,但公司长期发展潜力被看好。分析师维持“增持”评级,并提醒投资者关注研发进度和市场拓展方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用