中心思想

业绩高速增长与核心竞争力强化

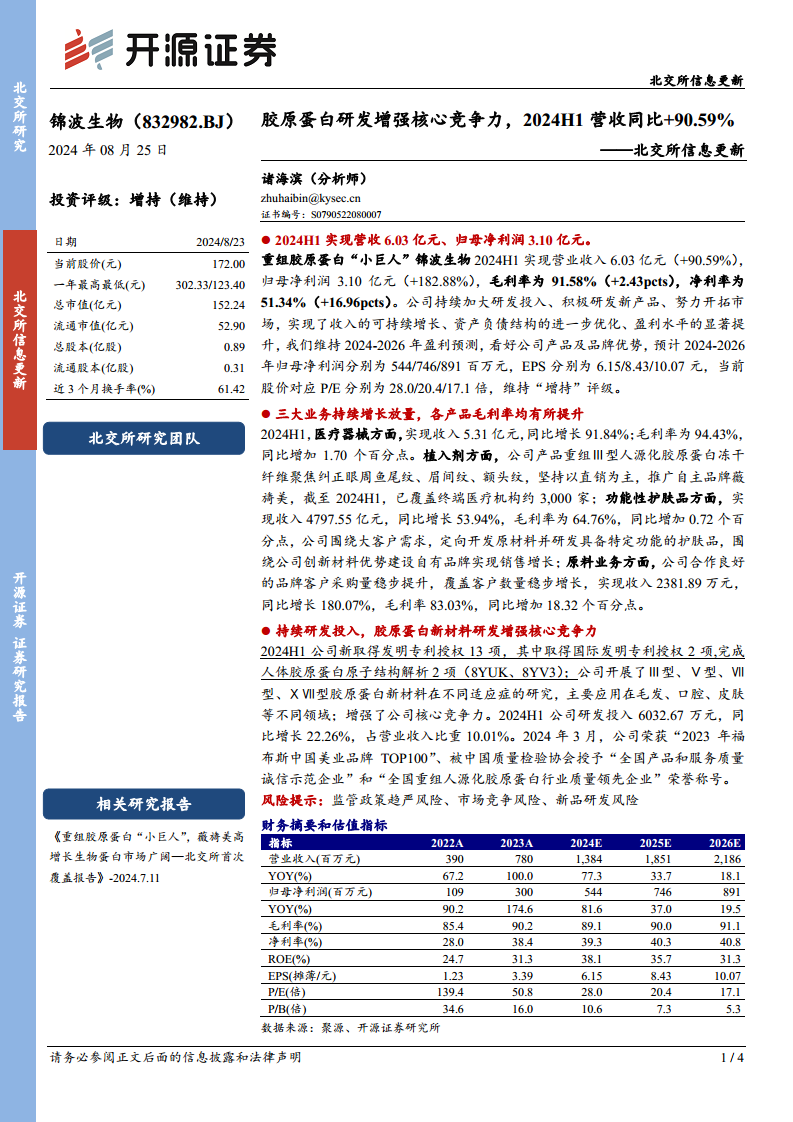

锦波生物在2024年上半年展现出强劲的财务表现,营收和归母净利润均实现高速增长,盈利能力显著提升。这主要得益于公司在重组胶原蛋白领域的持续研发投入和新产品开发,有效增强了其核心竞争力。

市场前景乐观与投资价值分析

报告维持了对锦波生物的“增持”投资评级,看好公司在医疗器械、功能性护肤品和原料业务三大板块的协同发展潜力。尽管存在监管、市场竞争和新品研发等风险,但公司凭借其产品和品牌优势,预计未来盈利将持续增长,具备良好的投资价值。

主要内容

2024H1 财务表现与盈利能力提升

- 营收与净利润大幅增长: 2024年上半年,锦波生物实现营业收入6.03亿元,同比增长90.59%;归属于母公司股东的净利润达3.10亿元,同比大幅增长182.88%。

- 盈利能力显著增强: 公司毛利率达到91.58%,同比提升2.43个百分点;净利率为51.34%,同比提升16.96个百分点。这表明公司在收入增长的同时,盈利效率也得到了显著优化。

- 战略成效显著: 公司通过持续加大研发投入、积极研发新产品和努力开拓市场,实现了收入的可持续增长,资产负债结构进一步优化,盈利水平显著提升。

业务板块协同发展驱动营收增长

- 医疗器械业务表现突出: 2024年上半年,医疗器械业务实现收入5.31亿元,同比增长91.84%,毛利率高达94.43%,同比增加1.70个百分点。公司核心产品重组Ⅲ型人源化胶原蛋白冻干纤维,通过直销模式推广自主品牌“薇旖美”,已覆盖约3,000家终端医疗机构,主要用于纠正眼周鱼尾纹、眉间纹、额头纹等。

- 功能性护肤品业务稳健增长: 功能性护肤品业务实现收入4797.55万元,同比增长53.94%,毛利率为64.76%,同比增加0.72个百分点。公司围绕大客户需求,定向开发原材料并研发具备特定功能的护肤品,同时建设自有品牌以实现销售增长。

- 原料业务高速扩张: 原料业务实现收入2381.89万元,同比增长180.07%,毛利率为83.03%,同比大幅增加18.32个百分点。公司与合作良好品牌客户的采购量稳步提升,覆盖客户数量持续增长。

研发创新引领技术优势与市场拓展

- 持续高强度研发投入: 2024年上半年,公司研发投入达6032.67万元,同比增长22.26%,占营业收入的比重为10.01%。

- 技术创新成果丰硕: 公司新取得13项发明专利授权,其中包括2项国际发明专利授权,并完成了2项人体胶原蛋白原子结构解析(8YUK、8YV3)。

- 拓展胶原蛋白应用领域: 公司积极开展Ⅲ型、Ⅴ型、Ⅶ型、ⅩⅦ型胶原蛋白新材料在毛发、口腔、皮肤等不同适应症的研究,进一步增强了公司的核心竞争力。

- 行业认可与品牌荣誉: 2024年3月,公司荣获“2023年福布斯中国美业品牌TOP100”,并被中国质量检验协会授予“全国产品和服务质量诚信示范企业”和“全国重组人源化胶原蛋白行业质量领先企业”荣誉称号。

估值展望与潜在风险评估

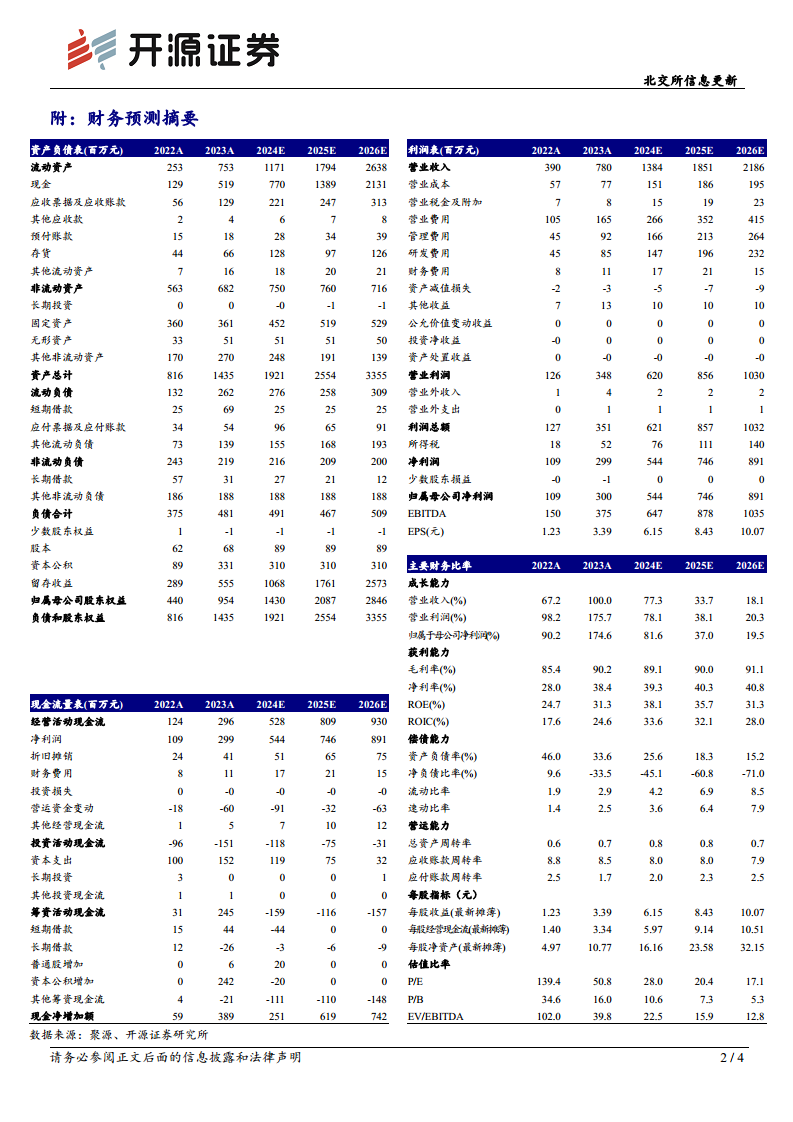

- 盈利预测与估值: 报告维持了对锦波生物2024-2026年的盈利预测,预计归母净利润分别为544百万元、746百万元和891百万元,对应EPS分别为6.15元、8.43元和10.07元。当前股价对应P/E分别为28.0倍、20.4倍和17.1倍。

- 维持“增持”评级: 基于公司强大的产品和品牌优势以及持续的增长潜力,报告维持了“增持”的投资评级。

- 风险提示: 投资者需关注监管政策趋严风险、市场竞争风险以及新品研发风险,这些因素可能对公司未来的业绩产生影响。

总结

锦波生物在2024年上半年取得了显著的经营成果,营收和归母净利润实现高速增长,盈利能力大幅提升。公司在医疗器械、功能性护肤品和原料三大业务板块均表现出色,其中医疗器械业务贡献最大。持续的研发投入和技术创新是公司业绩增长的核心驱动力,使其在重组胶原蛋白领域保持领先地位并不断拓展应用场景。尽管面临行业监管、市场竞争和新品研发等潜在风险,但鉴于公司强大的产品优势、品牌影响力以及清晰的增长战略,其未来发展前景依然广阔,投资价值值得肯定。

微信扫一扫-立即使用

微信扫一扫-立即使用