中心思想

业绩驱动与管线价值凸显

泽璟制药-U在2024年上半年实现了营业收入的稳健增长,主要得益于多纳非尼和重组人凝血酶等成熟品种的贡献。尽管公司当前仍处于战略性亏损阶段,归母净利润为-0.67亿元,但其多款核心创新药已进入或即将进入商业化兑现阶段,如吉卡昔替尼片和重组人促甲状腺激素。此外,公司丰富的早期创新生物药管线,特别是PD-1/TIGIT双特异性抗体等,已展现出优异的临床数据,为公司构筑了强大的未来增长引擎。

盈利能力改善在望,长期投资价值凸显

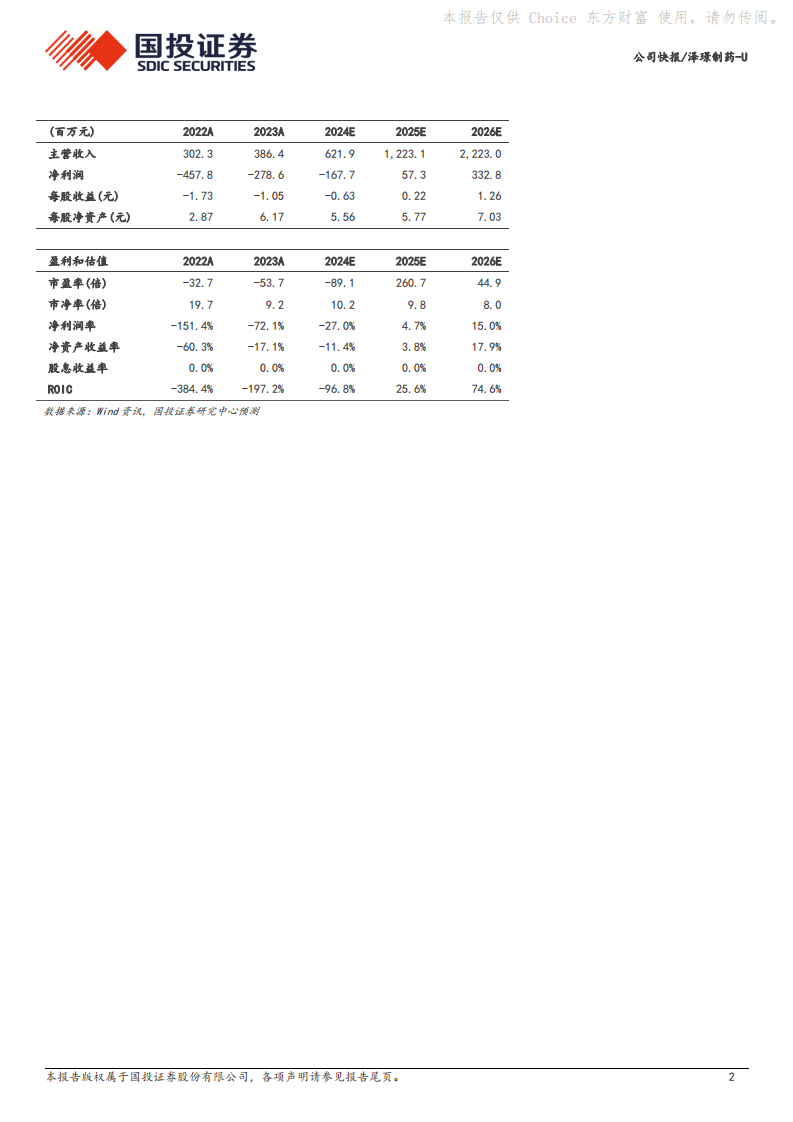

根据专业预测,泽璟制药-U的收入将在2024年至2026年间实现高速增长,预计分别达到6.22亿元、12.23亿元和22.23亿元。更重要的是,公司有望在2025年实现净利润扭亏为盈(0.57亿元),并在2026年实现显著盈利(3.33亿元),显示出明确的盈利能力改善趋势。鉴于其已上市/即将上市产品的放量潜力及深厚的临床研发管线,分析师维持“买入-A”的投资评级,并给予6个月目标价67.82元,凸显其长期投资价值。

主要内容

2024年中报业绩分析

营收稳健增长,净利润短期承压

泽璟制药-U于2024年上半年实现营业收入2.41亿元,同比增长9.44%,显示出公司在市场拓展方面的初步成效。然而,同期归属于母公司股东的净利润为-0.67亿元,扣除非经常性损益后的归母净利润为-0.72亿元,表明公司在研发投入和市场推广方面仍需大量资金支持,短期内盈利能力承压。值得关注的是,公司已收到重组人凝血酶商业化合作和里程碑付款3.4亿元,其中本报告期确认2.8亿元,这笔款项对公司的现金流和未来收入预期具有积极的正面影响。

成熟品种与即将上市产品进展

核心产品放量贡献,多款创新药进入商业化兑现期

公司成熟品种中的多纳非尼和重组人凝血酶已开始贡献营收,成为当前收入增长的主要驱动力。这表明公司在产品商业化方面已取得实质性进展。

此外,多款创新药正逐步进入商业化兑现阶段:

- 吉卡昔替尼片(JAK抑制剂):其骨髓纤维化适应症已进入NDA(新药上市申请)阶段,预计将很快获批上市。同时,重症斑秃适应症已完成3期临床,中重度特应性皮炎、强直性脊柱炎、非节段型白癜风适应症的3期临床试验也在顺利推进中,展现了该产品在多个自身免疫疾病领域的广泛应用潜力。

- 重组人促甲状腺激素:已提交新药上市申请并获受理,预计也将很快进入市场,为公司带来新的收入增长点。

早期创新生物药管线潜力分析

丰富创新管线展现优异临床数据,构筑长期增长引擎

泽璟制药-U拥有强大的早期创新生物药管线,目前有8个产品处于1、2期临床阶段,预示着公司未来持续增长的巨大潜力。

- PD-1/TIGIT双特异性抗体:在ASCO 2024年会上披露了针对宫颈癌的优异临床数据。分析认为,若该产品能在其他瘤种中保持相似的优异表现,其有望成为下一代免疫肿瘤(IO)治疗的基石药物,具有巨大的市场潜力。

- 三特异性抗体(CD3×DLL3×DLL3)注射用ZG006:针对DLL3表达肿瘤,已进入1/2期临床阶段,市场关注度较高,有望解决特定肿瘤治疗难题。

- 此外,公司还在积极推进KRAS G12C选择性共价抑制剂、LAG-3/TIGIT双特异性抗体、VEGF/TGF-β双功能抗体融合蛋白、Toll样受体8(TLR8)激动剂、泛KRAS抑制剂等多个创新管线的早期临床开发,这些多元化的布局进一步增强了公司的长期竞争力。

投资建议与财务展望

盈利能力拐点临近,维持“买入-A”投资评级

根据国投证券研究中心的预测,泽璟制药-U的收入将实现高速增长:预计2024年为6.22亿元,2025年为12.23亿元,2026年将达到22.23亿元。在净利润方面,预计公司将在2025年实现扭亏为盈,2024年净利润预计为-1.68亿元,2025年为0.57亿元,2026年将大幅增至3.33亿元,显示出明确的盈利改善趋势。

基于公司已上市/即将上市产品的放量潜力以及丰富的临床研发管线,分析师维持其“买入-A”的投资评级,并采用DCF模型给予6个月目标价67.82元。报告同时提示了临床试验进度不及预期、临床试验失败以及产品销售不及预期等潜在风险,建议投资者关注。

总结

泽璟制药-U在2024年上半年实现了营业收入的稳健增长,主要得益于多纳非尼和重组人凝血酶等成熟品种的贡献。尽管当前仍面临净利润亏损,但公司多款核心创新药如吉卡昔替尼片和重组人促甲状腺激素已进入或即将进入商业化兑现阶段。同时,其早期创新生物药管线,特别是PD-1/TIGIT双特异性抗体等,展现出优异的临床数据和巨大的未来潜力。分析预测公司收入将持续高速增长,并有望在2025年实现盈利,2026年利润显著提升。综合来看,泽璟制药-U凭借其多元化的产品管线和明确的盈利改善趋势,具备较高的长期投资价值,但投资者需关注临床开发和市场销售风险。

微信扫一扫-立即使用

微信扫一扫-立即使用