中心思想

药明生物核心业务韧性与全球战略布局

药明生物(02269.HK)在2024年上半年展现出非新冠业务的稳健增长和充沛的在手订单,尽管全球新药研发投融资节奏放缓导致短期盈利预测下调,但公司作为全球生物药CRDMO(合同研究、开发与生产组织)龙头企业的稀缺性及其持续提升的全球产能布局,特别是北美地区的强劲增长,共同支撑了其“买入”的投资评级。公司通过积极搭建新型技术平台和实施“赢得分子”战略,持续赋能客户项目,并有效应对地缘政治不确定性。

盈利预测调整与市场地位稳固

鉴于全球新药研发投融资放缓及下游需求波动,药明生物对2024-2026年的归母净利润预测进行了下调。然而,公司凭借其在生物药领域的领先地位、不断增长的综合项目数量以及前瞻性的全球化战略,其市场地位依然稳固。此次调整反映了对宏观环境的审慎评估,但并未改变市场对其长期增长潜力和行业领导力的认可。

主要内容

非新冠业务稳健增长与订单储备充足

- 2024H1业绩概览与非新冠业务表现:

- 2024年上半年,药明生物实现营收85.74亿元人民币,同比增长0.8%。

- 剔除新冠项目后,非新冠收入同比增长约7.7%,显示出核心业务的稳健增长。

- 归母净利润为14.99亿元,同比下滑33.9%;经调整归母净利润为25.44亿元,同比下滑13.0%。利润下滑主要受新冠项目减少影响,非新冠业务业绩整体增长稳健。

- 在手订单情况与未来业绩保障:

- 截至2024年6月底,公司未完成订单总量增至201.1亿美元,其中3年内未完成订单量约36.4亿美元,为公司未来业绩增长提供了坚实保障。

- 报告指出,全球新药研发投融资节奏放缓及下游需求波动对公司业绩产生一定影响。

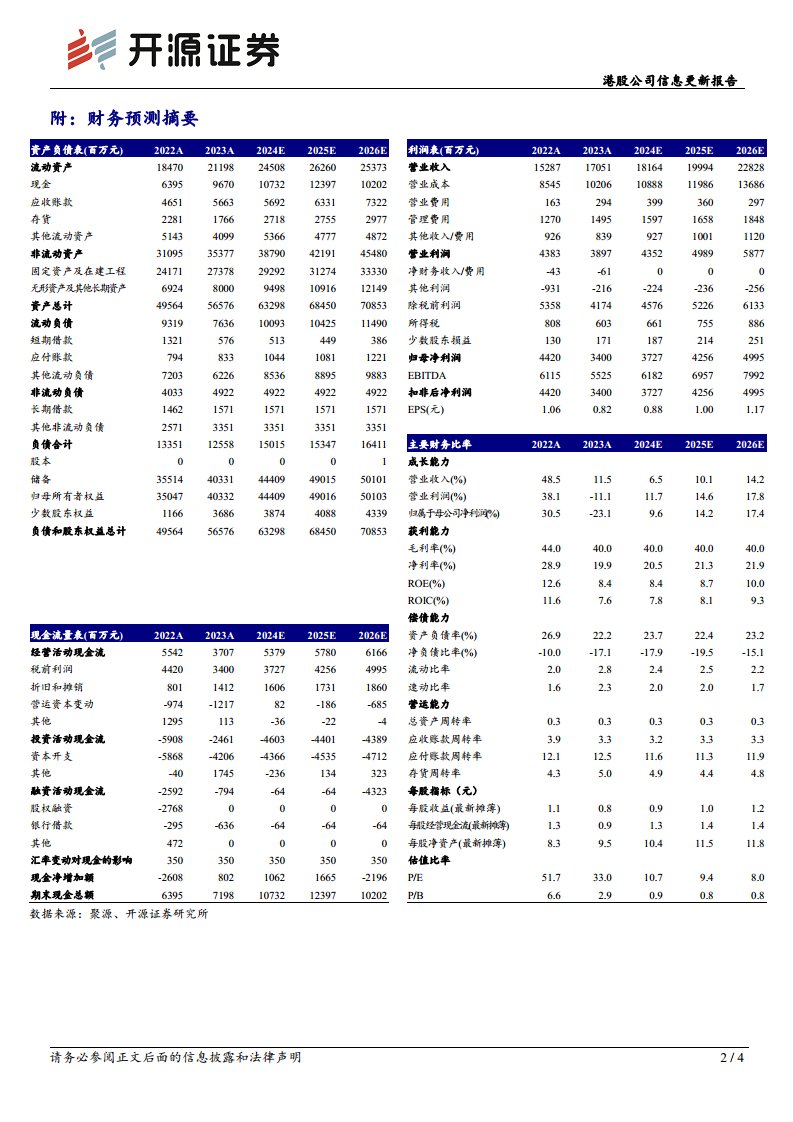

- 盈利预测调整与投资评级维持:

- 基于市场环境变化,公司下调了2024-2026年归母净利润预测至37.27/42.56/49.95亿元(原预测为40.47/50.47/62.57亿元)。

- 对应的每股收益(EPS)预计为0.88/1.00/1.17元,当前股价对应市盈率(PE)为10.7/9.4/8.0倍。

- 尽管盈利预测下调,但鉴于药明生物作为全球生物药CRDMO龙头企业的稀缺性,公司维持“买入”投资评级。

项目数量增长与技术平台创新赋能

- 综合项目数量持续增长:

- 截至2024年6月底,药明生物的综合项目数达到742个,同比增加61个。

- 项目分布涵盖了生物药研发的各个阶段:临床前359个、I期224个、II期87个、III期56个、商业化阶段16个。

- 新签项目来源与“赢得分子”战略:

- 2024年上半年,公司新增综合项目数量61个,其中约一半新签项目来自美国市场,显示出其在全球市场的吸引力。

- 通过实施“赢得分子”战略,公司成功转入9个外部项目,进一步丰富了项目管线。

- 新型技术平台建设与应用:

- 药明生物积极投入新型技术平台的搭建,包括超高效连续生物工艺和超强化分批补料生物工艺等,旨在提升研发和生产效率。

- 一次性生物反应器技术已成功赋能超过10个大规模生产项目,有效实现了降本增效。

全球产能布局优化与区域市场表现

- 全球研发与生产基地布局:

- 公司持续加速全球产能布局,目前在全球范围内拥有3个药物研发中心、8个药物开发中心和9个生产基地。

- 药明生物预计到2027年,其40%的产能将分布在北美、欧洲和新加坡等地区,以有效应对地缘政治带来的不确定性。

- 爱尔兰基地进展与多地赋能能力:

- 爱尔兰基地首个PPQ(工艺性能确认)项目已于2024年上半年顺利完成,并预计在2025年接近满产,标志着其海外产能建设取得重要进展。

- 公司已具备在多地多极赋能合作伙伴的能力,为全球客户提供灵活高效的服务。

- 2024H1各区域收入表现:

- 2024年上半年,北美地区收入为50.10亿元,同比增长27.5%,表现出强劲的增长势头。

- 欧洲地区收入18.63亿元,同比下降27.0%;中国地区收入14.18亿元,同比下降20.9%;其他地区收入2.84亿元,同比增长28.9%。

- 北美地区业务收入的稳健增长,凸显了公司全球化战略的有效性。

风险提示

- 订单交付不及预期: 市场需求波动或项目执行效率可能导致订单交付未能达到预期。

- 市场竞争加剧: 生物药CRDMO市场竞争日益激烈,可能对公司的市场份额和盈利能力造成压力。

- 环保和安全生产风险: 生产运营过程中可能面临环保法规趋严和安全生产事故的风险。

总结

药明生物在2024年上半年展现了其非新冠业务的强大韧性,通过稳健的增长和充沛的在手订单,巩固了其在全球生物药CRDMO领域的领导地位。尽管全球新药研发投融资环境的变化导致短期盈利预测有所调整,但公司凭借持续的技术创新、积极的全球产能扩张(尤其是在北美市场的显著增长)以及应对地缘政治风险的战略布局,展现出强大的长期增长潜力。维持“买入”评级,反映了市场对其核心竞争力和未来发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用